こんにちは、すげのです。

本日は、ベトナムの売上認識基準(収益認識基準)と製造原価報告書の関係について解説していきます。

ベトナムなどの海外に進出しており、製造業を営んでおり、社長をしている。これまでの製造原価報告書の調整項目についてわからない。収益認識基準についても理解したい。

収益認識基準とは?ベトナムでは?

そもそも、「収益認識基準」ってなんでしょうか?小難しい言葉使いやがって。って感じたかもしれませんね。

これは、こんな意味です。

あなたの会社の売上高に関して、

「いつ」「いくらで」「どのように」

帳簿に計上するかのルールを定めるもの。特に「いつ」が大事!

例:コーヒーを、お客様に販売した時(いつ)に、300円(いくらで)、全額(どのように)売上として帳簿に記帳しました。

みたいな、感じです。

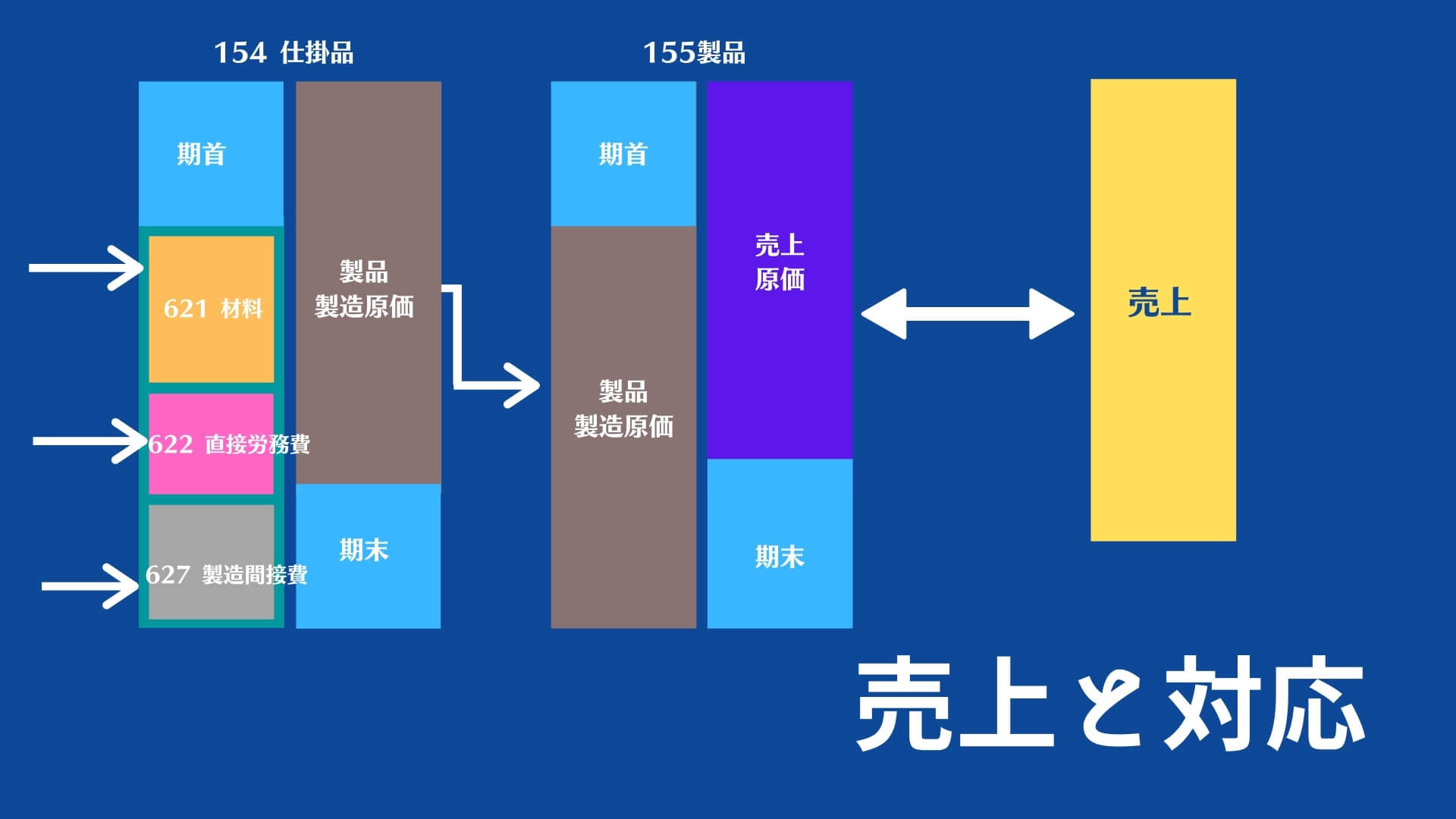

そして、ベトナムにおける製造原価報告書と売上の対応関係を図解すると以下のようになります。

ベトナムの収益認識基準はVASで決められている

それでは、ベトナムでの会計基準はどうなっているでしょうか?

これは、VAS(VIetnam Accounting Standard)に定められています。

リスクと経済価値ならびに支配が移転 し、かつ信頼性をもって収益を測定できる場合に、収益を計上します。

めっちゃ、専門家っぽいな。

簡単に言い換えるとこんな感じになるかと思います。

途中で事故などの責任を負わなくなった時で、売上金額がわかった時に売上を帳簿に記帳できます。

“リスクからの解放”って言ったりもします。こちらは専門用語ですけど、直感的にわかりやすいかもしれません。

また、実務的には、製品を販売する時には、大きく以下の2つのフェーズに分類されます。

- あなたの会社からの出荷

- お客様の検収

以下のようなイメージですね。

このうち、あなたは、どこまで責任負いそうですかね。ちょっとイメージして見てください。

「道の途中で、事故にあって破損した」

「検収でチェックしたら、欠陥があった」

もし、あなたが、お客様なら、そんなの責任とってよ…。って思うはずです。

なので、基本的には、お客様が検収するまでは売り手がリスクを負います。

製造原価報告書では、こうやって調整され売上原価に反映される

では、製造原価報告書はどのように調整されるのでしょうか?

これも解説していきます。簡単で極端な具体例を使って解説していきますね。理解するためにはこれが一番有効なのです。

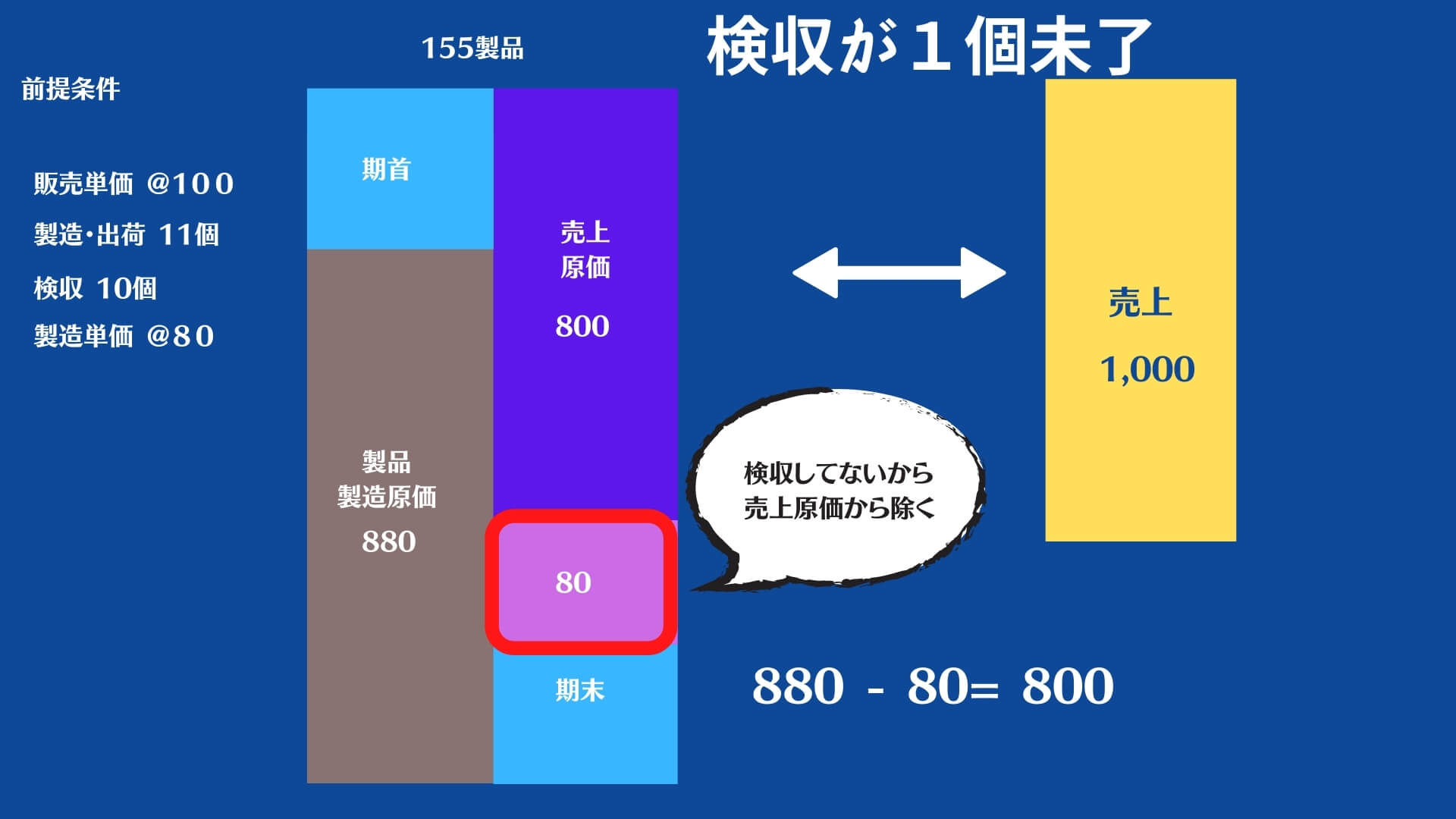

前提条件

- 月:5月

- 販売単価:100

- 製造単価:80(1個あたりの製造原価)

- 製造・出荷数量 11個

- 検収:10個

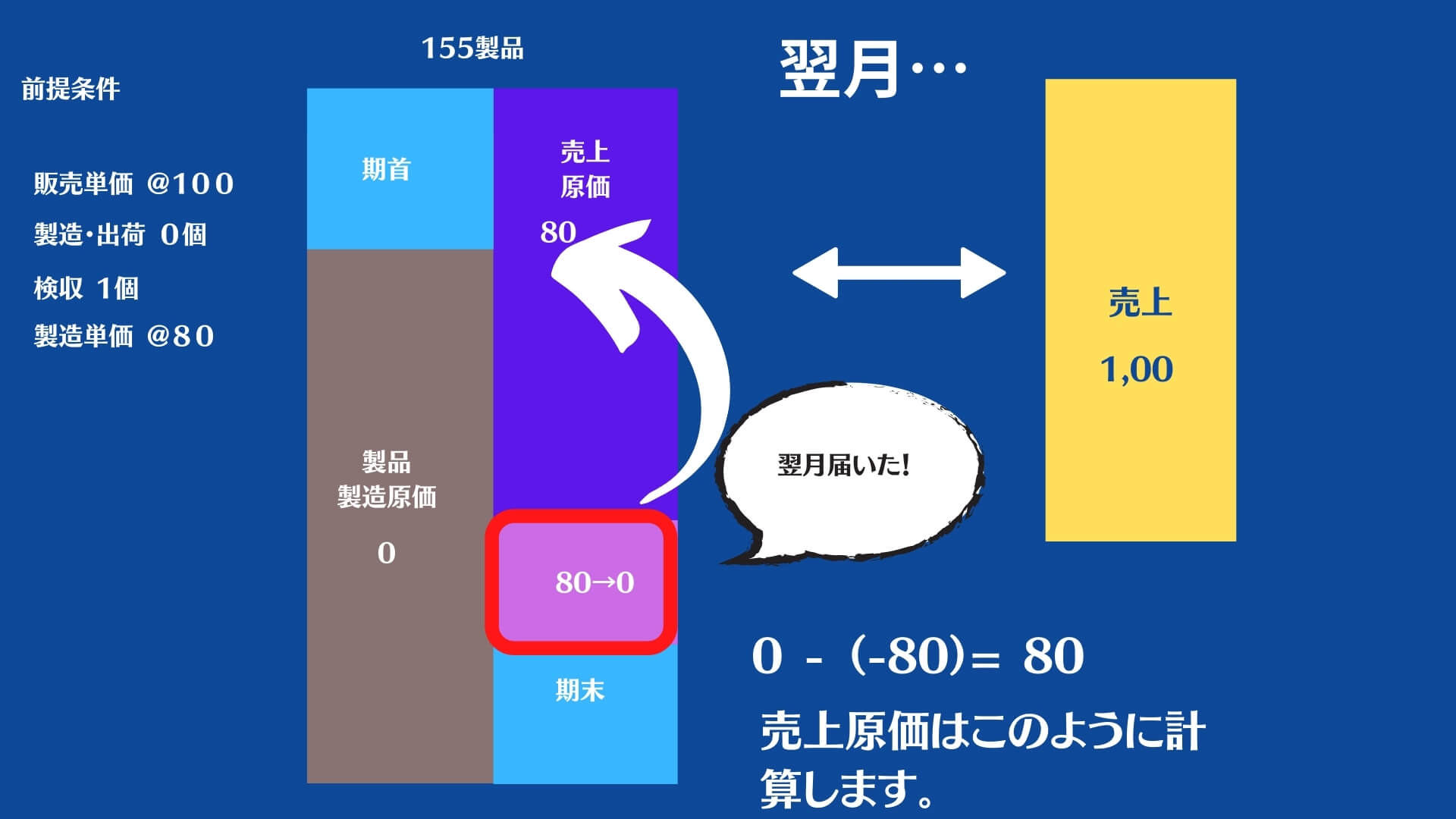

翌月

- 月:6月

- 販売単価:100

- 製造・出荷数量 0個(製造しなかった)

- 検収:1個(届いて検収完了)

図解で説明します。以下のようになります。

5月はこんな感じです。

製造原価総額880を出荷したんですが、800のみが検収されました。

したがって、880−80が=800が売上原価となります。

6月はこんな感じです。

5月に未検収だった製品が検収されました。したがって、0-(-80)=80が売上原価になりますね。

⭐️本日のまとめ⭐️

売上認識:リスクから解放!された日(検収した日が多い)

製造原価:出荷と収益認識とにズレがある場合、調整する。

という感じです。

あなたが、製造原価の構造を理解することにより、経営管理のレベル向上を祈っていますね。

それでは、また!