こんにちは、公認会計士の菅野です。

あなたのベトナムの会社で、ベトナム人を採用し、ベトナムから日本へ研修などさせることはありませんか?

これについて解説していきます。

この記事のもくじ

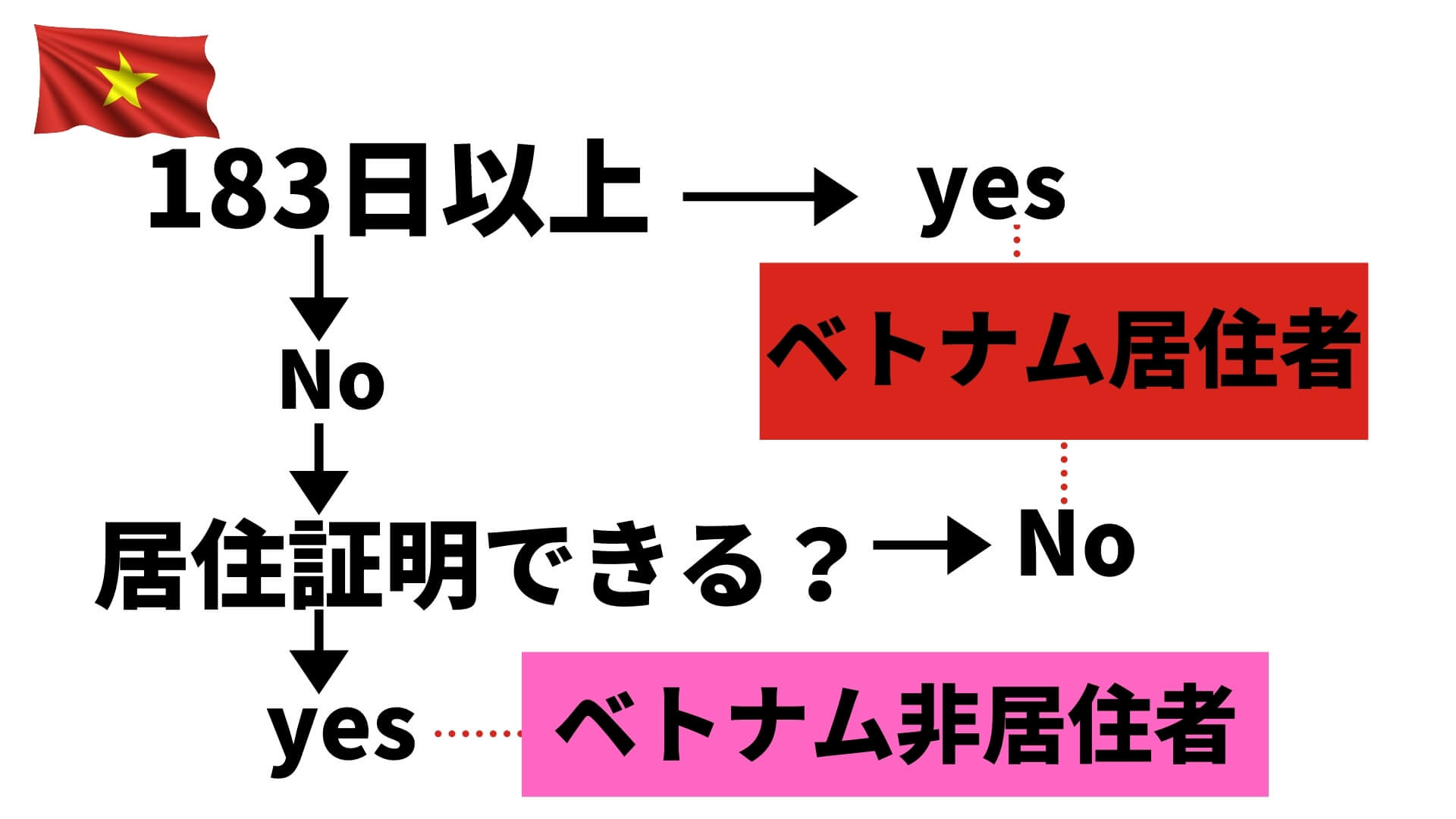

183日を基準に考え、あとは居住証明で判断

結論は以下の通りです。

●ベトナムに183日以上→ベトナム居住者であり、ベトナムに全世界所得を申告

●ベトナム滞在が183日未満の場合

- 外国での居住であることを証明できる→外国(日本)の居住者であり、ベトナムの非居住者

- できない→ベトナム居住者となる可能性あり

こちら基本的には、滞在している期間で判断されます。

まず、日本に研修したとしても、その期間がそこまで長い場合ではないケースを考えます。この場合、ベトナムに滞在する期間が183日以上だとすれば、そもそもベトナムの居住者です。全世界所得を申告する必要があります。この場合は累進課税となります。

一方で、日本への研修等の期間が長く、ベトナム滞在期間が183日未満である場合にはどうでしょうか?

こちらの場合、「居住証明」で判断されることになります。外国(日本)に居住していることを証明できる場合には、ベトナムでは非居住者となります。したがって、非居住者としてベトナムに、「国内源泉所得」を基準に納税することになります。

以下にて「国内源泉所得」及び「非居住者の税率」について詳細に解説しています。

>>全世界所得とベトナム国内源泉所得の違いを理解する方法 社長は、べトナムでいくら納税すべき?

外国(日本)に居住していることを証明できない場合には、「ベトナム居住者」と判断されると考えられます。

根拠については、以下のオフィシャルレター4936 / TCT-TNCNです。一部抜粋しますね。

On October 25, 2017, the General Department of Taxation issued Official Letter No. 4936/TCT-TNCN.

Accordingly, in the case of an individual who is a Vietnamese sent by the Company for internships and vocational training abroad, that individual has a regular residence in Vietnam but actually exists in Vietnam for less than 183 days in In the tax year, an individual may select the determination of his/ her residence status in Vietnam, based on his/ her personal documents and documents evidencing his/ her residence status as follows:

– If an individual proves that he / she resides abroad according to the regulations of the host country, he / she is determined not to reside in Vietnam and declare the taxable income generated in Vietnam by the tax rate. totality.

– If an individual fails to prove that he / she resides abroad according to the regulations of the host country, he / she is determined to reside in Vietnam. Individuals are responsible for declaring incomes generated in Vietnam and incomes generated outside Vietnam’s territory (if any) according to the partially progressive tariff.

引用元:No: 4936 / TCT-TNCN

⭐️本日のまとめ⭐️

まとめて表にすると以下となります。

滞在の状況 | 税務上の居住の ステータス | ベトナムへの納税 | |

ベトナムに183日以上 | ベトナム居住者 | 全世界所得を累進課税で納税 | |

| ベトナムに183日未満 | 日本の居住証明できない | ||

日本での居住証明できる | ベトナム非居住者 | ベトナム国内源泉所得 | |

ベトナムのスタッフが研修で、長期間で日本に行く場合については留意する必要があります。

是非参考にされてください。