こんにちは、マナボックスベトナムの菅野です。

本日は、ベトナムで個人所得税を申告・納税する必要があるが、「非居住者」として納税する場合のお話です。

例えば、ベトナムに、一定期間出張で来ていたり、ベトナム子会社の社長であるが、税務上の非居住者であったりする場合です。

ベトナムに進出している。ベトナムに非居住者として、ベトナム源泉所得について申告しないといけない。だけど、それをどうやって計算していいかわからない。日割り計算って聞いたことがあるけど、分母ってどうするの?という疑問がある。

以下のリンク先で、「ベトナム国内源泉所得」について解説しています。本日は、この中の日割り計算の場合は実際どうなの?ってお話です。

>>全世界所得とベトナム国内源泉所得の違いを理解する方法 社長は、べトナムでいくら納税すべき?

日割りでベトナム国内源泉所得を計算する場合、分母の日付には、2パターンある

早速、結論をお伝えしますね。

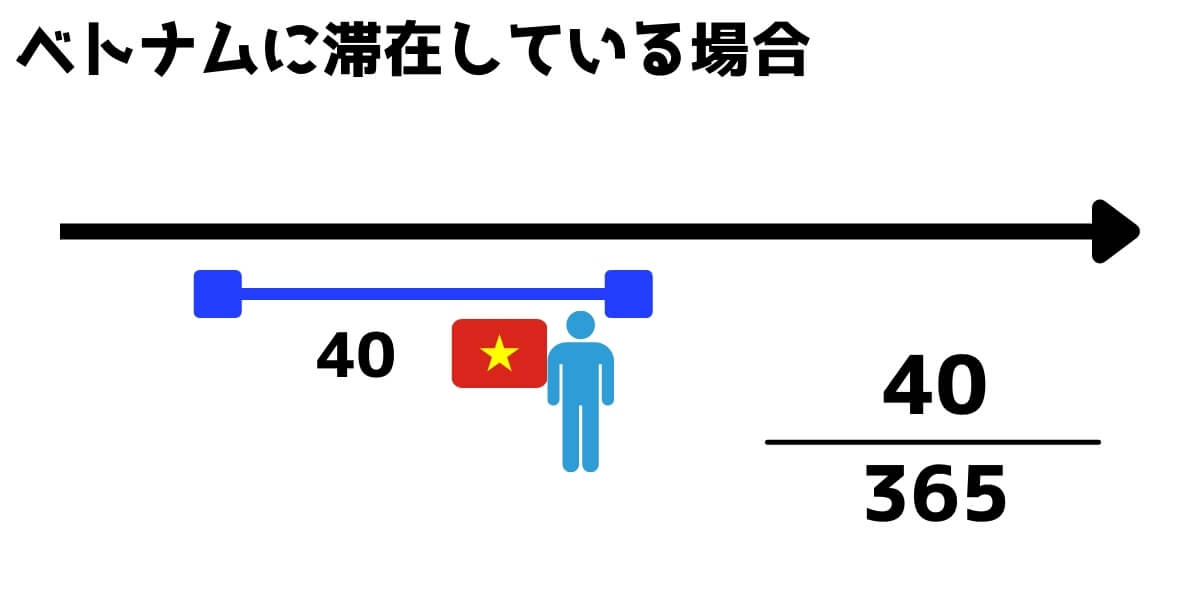

- あなたがベトナムに居る場合→365日

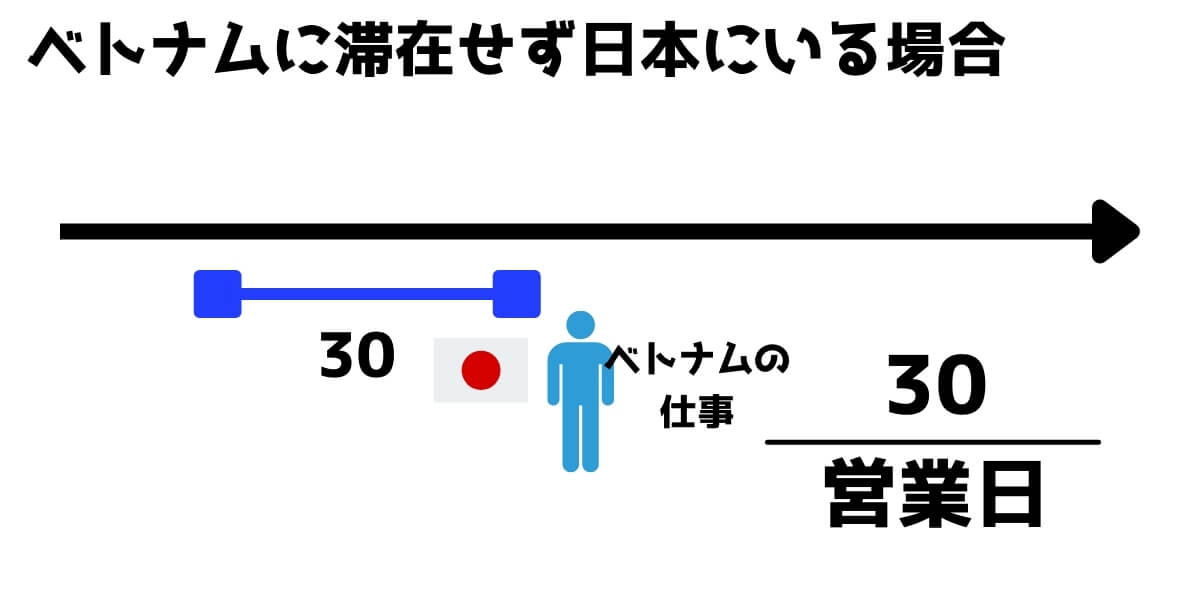

- あなたがベトナムに居ない場合→営業日(ベトナムの労働法に基づく)

となります。そのため、実務上は、365日を使う場合が多いと思います。なぜならば、通常は、日本に居る時は、ベトナムの子会社のために汗を流していないという前提のケースとするからです。

イメージにすると以下のような感じかと。

ベトナムに滞在している場合

ベトナムに滞在していない場合

リモートで、ベトナムのために働いているケースを想定しているんだと思います。

以下に根拠条文も掲載しておきますね。

Article 18. Incomes from wages

1. The rate of personal income tax on wages earned by a non-resident equals the taxable income from wages multiplied by (x) 20% tax.

2. The taxable income from wages earned by a non-resident is similar to that of a resident guided in Clause 2 Article 8 of this Circular.

The taxable income from wages earned in by a non-resident that works both in Vietnam and overseas without being able to separate the income earned in Vietnam shall be calculated as follows:

a) Where the foreigner is not present in Vietnam:

Total income earned in Vietnam

=

Number of working days in Vietnam

×

Pre-tax global income from wages

+

Other pre-tax taxable income earned in Vietnam

Number of working days in the year

Where: the number of working days in the year is calculated in in accordance with the Labor Code of Vietnam.

b) Where the foreigner is present in Vietnam:

Total income earned in Vietnam

=

Number of days in Vietnam

×

Pre-tax global income from wages

+

Other pre-tax taxable income earned in Vietnam

365 days

Other pre-tax taxable earned in Vietnam mentioned in Point a and Point b above are other benefits in cash or not in cash apart from wages that are provided for the employee or paid on the employee’s behalf by the employer.

引用元:No. 111/2013 / TT-BTC

本日のまとめ 基本は365日を利用

本日は、ベトナムの源泉所得の日割り計算方法について解説させていただきました。

「ベトナムのために働いていますよね」の計算方法です。

ベトナムに滞在している場合には、通達によれば、365日を利用します。もし、あなたが、

- 非居住者として

- ベトナム源泉所得を

- 日割り計算で計算

する場合には、本日のお話がお役に立てるかと思います。

ただし、最終的な計算チェックは普段お世話になっている会計・税務のコンサルファームの人に聞いてくださいね。