こんにちは公認会計士の菅野です。

今日は『ベトナム追徴課税と罰金についての違いの整理』というテーマでお伝えします。

よくこのような質問を受けます。ベトナムの追徴や罰金は結局10年なの?5年なの?という質問です。

5年まで遡るのか?10年まで遡るのか?では全然話が違います。

ベトナムの税務の時効、追徴課税は10年で罰金は5年

結論は以下の通りです。

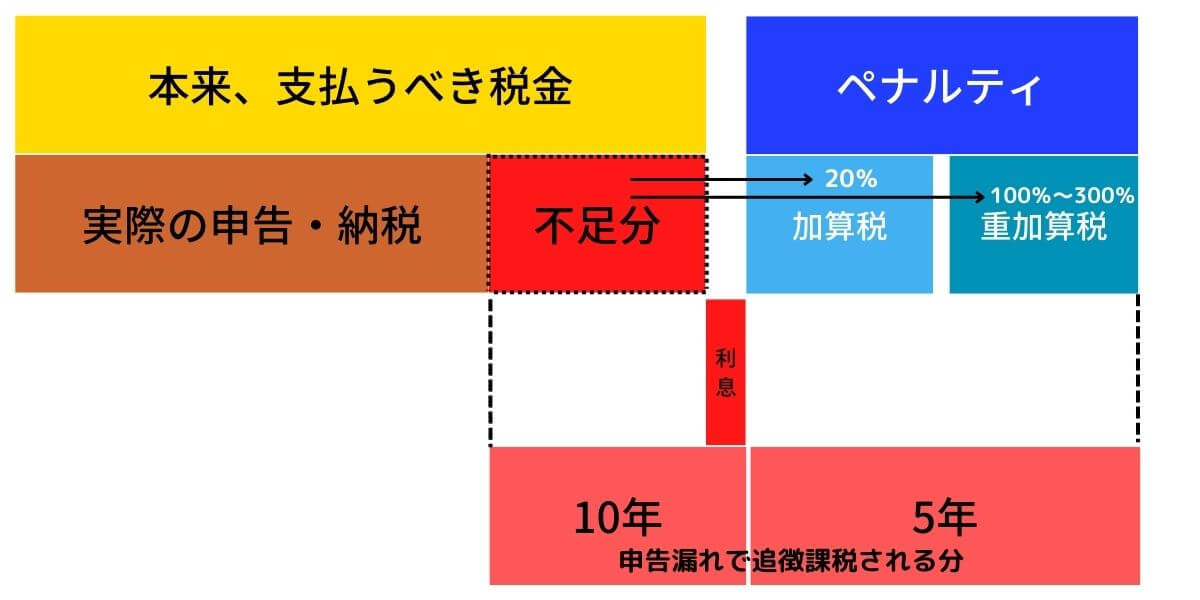

ベトナム税務の時効

- 不足分と利息は10年

- 罰金(ペナルティ)は5年

平たく言えば

- 払うべきなのに払っていなかった税金とその利息の場合は10年

- 隠蔽などの悪意のあるような場合の罰金は5年

性質によって時効の期間が異なると覚えておきましょう。このような時効制度があるため税務調査は5年に一回程度来ると言われています。そして10年に1度はほぼ必ず来ると理解してください。というのは10年の時効が過ぎると税務署は何も主張する権利がなくなるからです。

大きな会社には5年以内に税務調査が入り小規模な会社であれば10年に一度ペースで税務調査に入るという印象が個人的にはあります。

図解にしてベトナム税務調査の時効を理解する

図解にすると以下の通りです。なお、追徴課税の詳細については以下の記事を参照ください。

>>【ベトナム税務】罰金・遅延税・遅延利息、追徴課税・加算税。重加算税の解説【本社と共有するといいです】

不足分と罰金で時効が違うことがわかると思います。

追徴課税についてよくある勘違い

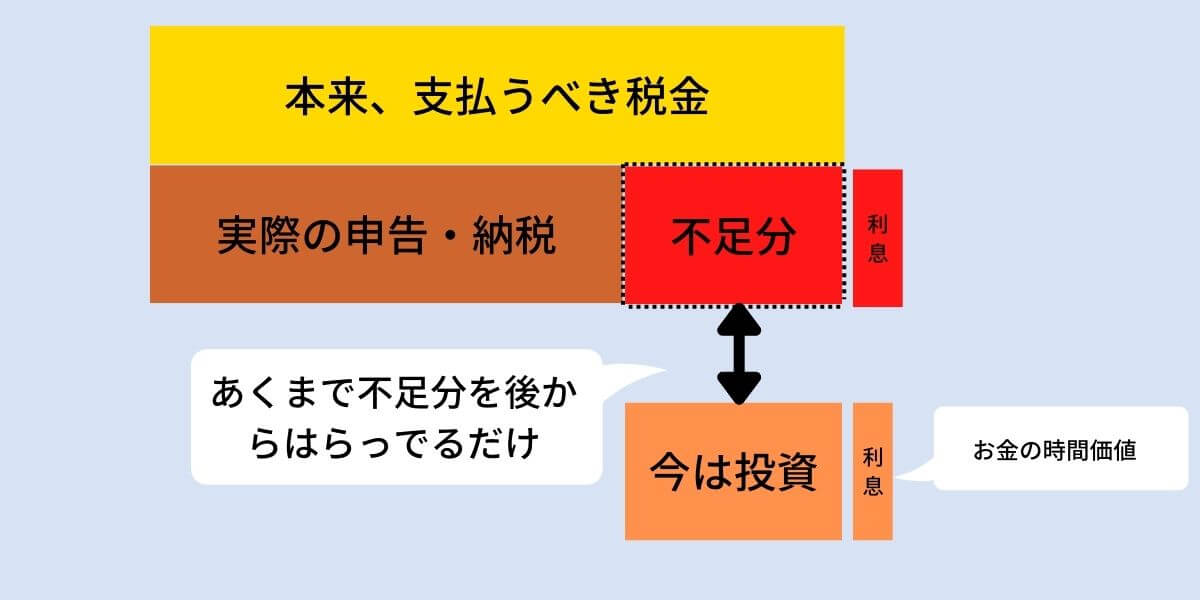

ベトナムで社長様とお話ししていると追徴課税について誤解されている人がいます。具体的にいうと上記で述べた追徴課税の全額について「損」(無駄な支出)と認識している点です。

しかしこれは違います。なぜならば「本来払うべきなのに払っていなかった不足分」が含まれるからです。これは別な視点で言うと申告時にキャッシュアウトせずにお金として投資できたお金とも言い換えられます。もちろん、絶対に必要な書類不備などで損金の不算入を指摘されたなどの場合は「本来払うべきなのに払っていなかった不足分」とは感じられないかもしれません。しかしながらこれもあくまで本質は「不足分」の納税です。

「お金の時間価値」と表現されることもあります。今の100万円と将来の100万円はどっちの価値が高いというようなお話しなのですが詳細の説明は省きますね。

例えば極端な話ですが1,000万円を今期納税せずに5年間定期預金で運用したとします。仮に10%だとすると5年後は500万円のキャッシュが増えていることになりますよね(単利計算)。

そして5年後にこの点が指摘されて追徴課税されたとします。その場合は以下のようになるでしょう。

- 不足分1,000万円

- 利息(0.03%/日)(年利にすると10.95%) なので547万円くらいです。

- 加算税:なし(こちら側に合理的な説明要素がある)

そうするといくらネットでキャッシュアウトしたかというとおおよそ47万円ですよね。

しかし、多くの人が1,547万円のキャッシュを失ったと感じてしまうのです。おそらく追徴課税という言葉も要因としてあると思います。「お金の時間価値」を含めた概念で追徴課税を考えると以下の通りです。

今日のまとめ

本日はよくある質問の追徴課税の時効の5年と10年について解説しました。

不足分とその利息は10年で罰金は5年の時効でした。

お役にたてると幸いです。