こんにちは、公認会計士の菅野です。

収益認識って聞いたことはありますか?

この記事のもくじ

ベトナムにおける収益認識基準を整理する

「収益認識」とは、なんでしょう?これは、あなたの会社の売上をいつたてるか?と言うことです。

- 商品を売って渡した時?

- お金をもらった時?

などのタイミングの話です。例えば、飲食店だったら、食事を提供してお金をもらった時ですよね。スナックに行って、つけにした場合はどうでしょう?お客様の寂しさを癒して満足させたんだから、サービス完了した時って考えるかもしれません。例え、お金をもらっていなくても、それは、売上だよ。って常識的に感じるはずです。

今回は、以下のどのような収益認識の枠があるか?と言うしで解説していきます。

収益認識が論点になる場面

- 会計上の売上

- 税務上(法人税)の売上→法人税に影響

- 税務上(VAT)の売上→付加価値税に影響

上記の点に加えて、ビジネススキームも考慮しながら解説していきます。

会計上の収益認識

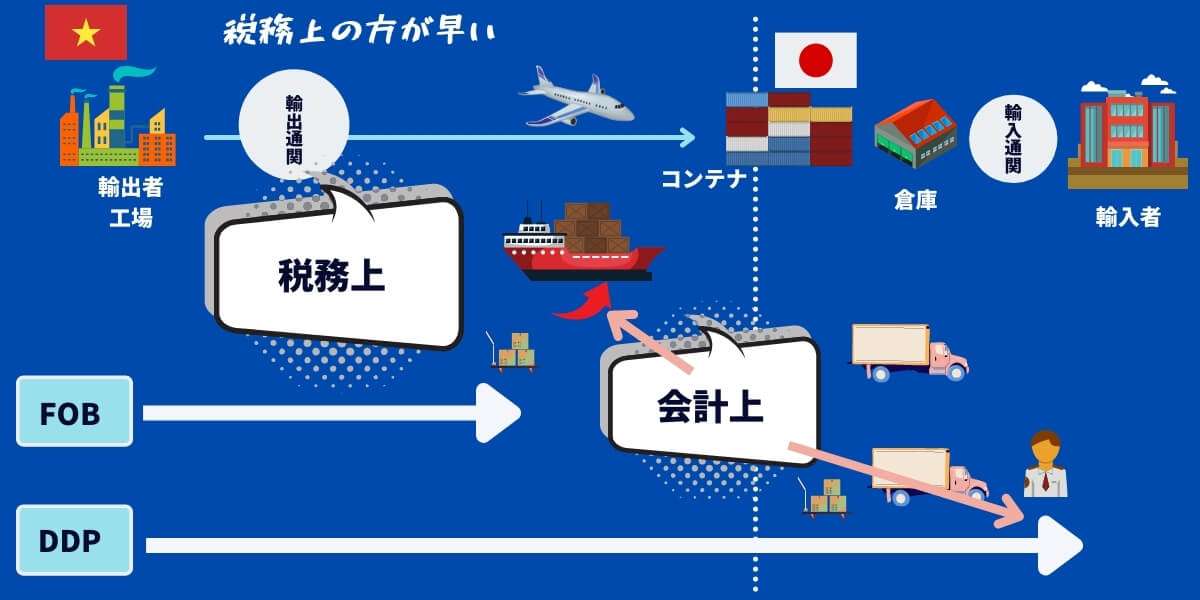

輸出売上の場合

リスクから解放された時。所有権が移転した時。→貿易条件による

ベトナムの子会社から、日本の本社に販売するというケースがありますよね。この場合の収益認識です。ベトナムの場合5つの条件があります。ただ、一つ一つ見てもよくわからないので、いつ、リスクが移転したか?で収益認識します。

リスクというのは、例として、お弁当をデリバリーした時のことをイメージするといいと思います。そうですね。例えば、配送中にバイクの人がこけてしまったとします。そうすると、お弁当を食べることができませんよね。このリスクって誰が負うと思いますか?おそらく、お弁当屋さんです。

したがって、お弁当さん屋からすると弁当を作って、発送した段階では、売上だ!って言うことができないのですね。この場合、きちんと僕らにお弁当が届いた時が、「リスク」が移転した時だと言えるからです。届いたあとに、アパートの階段でこけて、弁当がぐちゃぐちゃになったからと言って、返金をお願いできないですよね。このようなイメージです。

そして、輸出の場合は、貿易条件が収益認識基準と関連することになります。なぜんらば、リスク負担について記載されているからです。

例えば、FOBであれば、指定船積港で本船の船上に商品を置いた時点で、売主の引き渡し義務が完了した時点が売上認識基準となります。

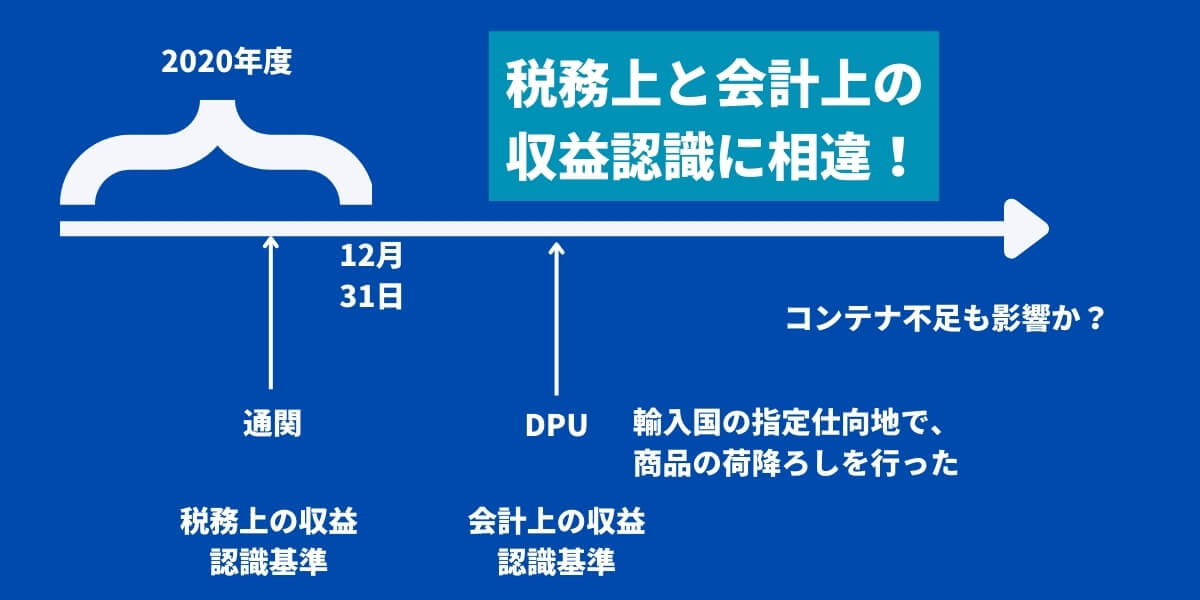

DPUであれば、輸入国の指定仕向地で、商品の荷降ろしを行った後、危険負担・費用負担が買主に移転しますのでこれが収益認識時点だと言えます。

サービス売上の場合

それでは、サービス売上の場合はどうでしょうか?

サービスの提供を完了した日

上記と同じ理論ですね。

税法上(法人税及び付加価値税)の収益認識

輸出売上の場合

通関手続・税関申告が完了した日

となっています。そのため、会計上の売上と異なってくる場合があります。よく利用されるCIFや、FOB,DAP,DPU,DDPのケースであれば、税法上の売上の認識の方が会計上よりも早いです。

ただし、VATインボイスの発行が遅れてしまった時(通関は1月だがインボイス発行は2月など)などは論点がありますのでご留意ください。

通関日(Custom declaration)とは、貨物が税関で正式に通関手続きを完了した日を指します。これにより、貨物が輸出入される際に必要な税関手続きが終了し、正式に輸送が許可されます。

BL日(Bill of Lading Date)とは、船荷証券に記載されている日付で、貨物が船に積み込まれた日を指します。この日付は、貨物の所有権や運送契約の重要な証拠となります。

したがって、通関日とBL日は異なるものであり、通常は異なる日付となります。違いの理由は以下の通り。

- 通関日は、貨物が輸出のために移動を開始する前に、税関で必要な手続きを完了する必要があるため、通常は先に来ます。

- BL日は、税関手続きが完了した後に貨物が船に積み込まれた日として、通関日よりも後になります。

したがって、輸出の流れでは、通常、通関日が先にあり、その後にBL日が続きますね。

こちら法人税法上は、明確な規定はないようですが、オフィシャルレターによって上記の回答があるそうです。

サービス売上の場合

以下の通り。

- 法人税:サービス完了した日

- 付加価値税(VAT):サービス完了した日、もしくはインボイス(前払いのケースなど)の日付

サービス完了した日なので、これは会計と同様ですね。ただし、留意しないければいけないのが、前払いなどがある場合のVATのケースです。サービス取引の条件として前払い50%のケースなどあると思います。

この場合には、50%分についてインボイスを発行しますが、付加価値税のアウトプットVATについては申告する必要があります。そのため、サービスで一部前払いがある場合には法人税と付加価値税での取り扱いが異なることになります。

コロナによってカットオフの問題が生じる

ご存知の通り、コロナによっていろんな方面で大きな影響が出ています。そして、税務上も影響が出ています。

どういうことでしょうか?

法人税や会計の締めは、会計年度と呼ばれる期間によって行われます。例えば、4月から3月などですね。

そして、上記で解説した通り、税務上と会計上の売上のタイミングは異なります。コロナを要因とするコンテナ不足で、輸入者までに届くまでに時間がかかっているケースがあります。つまり、税務上は収益認識しないといけないのに、会計上は収益認識をしてはいけないという問題です。こちらを専門用語でカットオフと言います。期ズレのことです。図解すると以下のような感じになりますよね。

本日のまとめ

本日は、ベトナムにおける会計上と税務上の売上について解説しました。まとめると以下のようになります。

| 会計上 | 法人税 | 付加価値税 | |

輸出売上 | リスクの移転 | 輸出通関(原則) | 輸出通関 |

サービス売上 | 上記同様 | サービス完了 | サービス完了またはインボイス発行 |

税務上と会計上で売上が変わってくる可能性が留意しなければいけません。ご留意くださいませ。

あなたの会社が、収益認識を正しく理解することによって、税務上のサプライズを防止できることを祈っていますね。