こんにちは、マナボックスベトナムの菅野です。

本日は、ベトナムの売上関係の仕訳のパターンをデザインして行きたいと思います。仕訳のデザインシリーズですね。マナボックスベトナムでは、これまで述べ日系企業を200社以上の会社の会計業務(教育も含め)を中心にビジネスサポートしています。

そのため、より実践的な内容になっています。典型的な取引をパターン別にまとめましたので、スッキリすると思いますよ。

なお、以下の記事で、会計での仕訳のパターンをまとめていますので、スッキリと理解したい人はどうぞ🙇♂️

>>【徹底解説】BS(貸借対照表)とPL(損益計算書)はこれで動く!会計仕訳を2つのグループと10つのパターンと図解でおさえればスッキリ!

ベトナムの売上のパターンの視点

まず、デザインする上での視点を解説します。以下の視点で整理して行きたいと思いたいと思います。

- どんなビジネスからの売上?

- 売上のマイナス?

この視点とベトナム の勘定科目と関連させてまとめて行きたいと思います。

>>【図解あり】ベトナムの勘定科目コードを徹底解説!覚えるための2つのコツと9つの疑問点【保存版】

ベトナムの売上の「どんな?」について

まずは、「どんな?」という視点です。いったんどんなビジネスで稼いでいるか?という点ですね。これは以下のように整理できます。

- 商品

- 製品(製造)

- サービス

- 補助金

- 不動産投資

- その他

勘定科目と同様ですね。

勘定科目 | 内容 |

5111 | 商品売上 |

5112 | 製品売上 |

5113 | サービス売上 |

5114 | 補助金収入 |

5117 | 不動産収入 |

5118 | その他の売上 |

売上の仕訳のパターン

次にどのような取引があるのか?という視点です。基本は、「売り上げた」という取引が仕訳のパターンとなります。

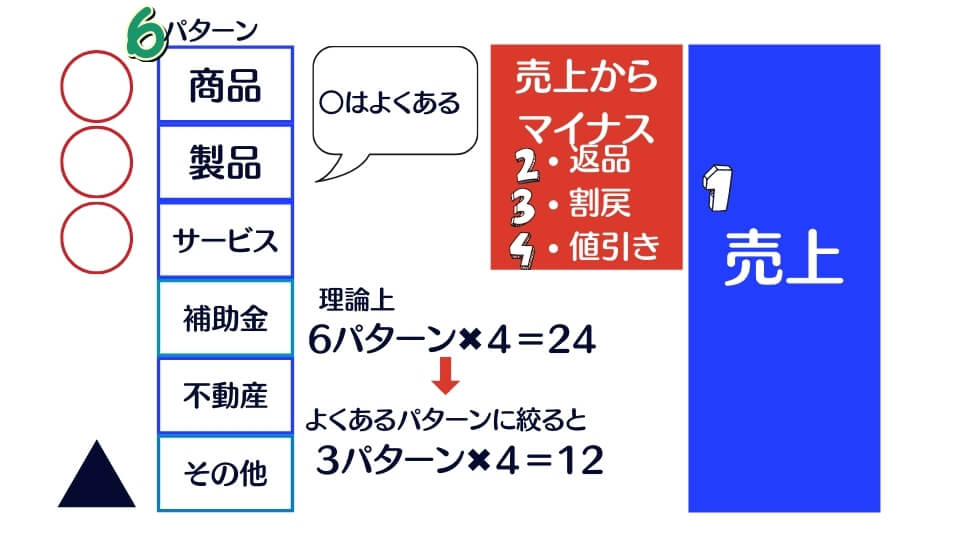

上記の科目と関連させます。大きくは6パターンですね。コードを決めると整理しやすいです。

番号 | コード | 取引内容 | 備考 |

| 1 | SA1 | 商品を販売した。 | 商社など |

| 2 | SA2 | 製品を販売した。 | 製造会社 |

| 3 | SA3 | サービスを提供した。 | コンサル会社 |

| 4 | SA4 | 補助金を受け取った。 | ほとんど発生しない |

| 5 | SA5 | 不動産から収入得た。 | 外資はあまりない |

| 6 | SA6 | その他収入 | スクラップなど |

そして、基本の仕訳の型は、以下の通りです。

| 借方 | 勘定科目 | 貸方 | 勘定科目 |

| 売掛金 | 131 | 売上 | SA1〜6 511* |

売上の勘定科目のカスタマイズ

上記の6パターンで、仕訳をきることになります。ただ、カスタマイズする場合もあります。それは、以下の点で加えることがあります。

- 国内か?

- 海外か?

この視点でカスタマイズする場合があります。例えば、国内製品売上であれば、51121にして、海外売上であれば、51122にするなどです。こうすることによって管理しやすくなると行った利点があります。ただし、得意先別でカスタマイズしないように留意してくださいね。

これに加えて、性質でカスタマイズする可能性もあると思います。たとえば、優遇税制の適用があるか?ないか?とか。

>>ベトナムの勘定科目をカスタマイズする方法を整理してみた。【4つある!】

売上のマイナスのパターン

次のパターンとしては、売上のマイナスのパターンですね。

これも勘定科目とリンクさせるとわかりやすいです。理論的には、3✖︎6の18パターンです。

グループ | コード | 取引内容 | 備考 |

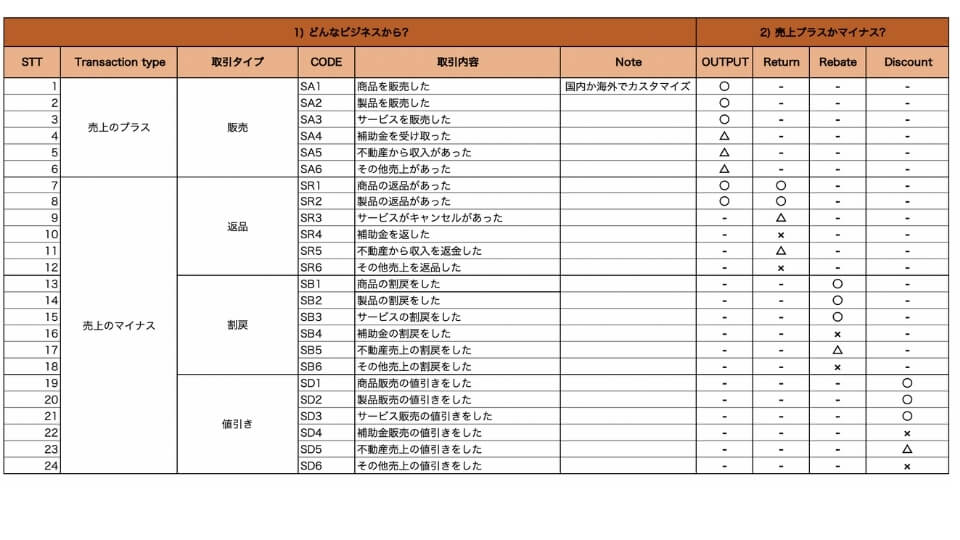

| 返品 | SR1~6 | 〇〇を返品した | 補助金などの返品はない |

| 割戻 | SB1~6 | 〇〇の売上に対して割戻した (大量購入により) | 補助金とその他売上は基本ない |

| 値引き | SD1~6 | 〇〇の売上に対して値引きした | 補助金とその他売上は基本ない |

そして、基本の仕訳の型は、以下の通りです。

| 借方 | 勘定科目 | 貸方 | 勘定科目 |

| 返品・割戻・値引き | 521* | 売掛金 | 131 |

これに加えてカスタマイズとしては、すでに述べたように、国内・海外で整理するケースがあります。

売上の仕訳をマトリクスと図でデザインする

以下のようになります。マトリクスはこちらです。クリックすると大きくなります。○はよくある 取引です。△はたまに生じるパターンです。✖︎は基本生じないかなと思います。

あなたが、ベトナムの勘定科目や仕訳パターンを理解することにより、より正確な財務諸表を作成できることを祈っていますね。経営と会計は切り離せないのです!