こんにちは、マナボックスの菅野(すげの)です。

あなたの会社の健康診断・通信簿である財務諸表(B/S、P/L)を作成するための会計帳簿への入力。取引量がとても多く、一見めちゃ複雑そうに見えるかもしれません。

しかし、整理すると、実際そんなことはありません。

本日は、B/S、P/Lの数字が動く、会計仕訳のパターン化ついてお話しします。

参考記事:>>経理の専門じゃない人が仕訳を理解するための2つの視点と5つのボックス

あなたの会社で、なにかしら取引が生じたら、この「パターンにあてはまる」と覚えておいてください。このようにパターン化することで、スーッと頭がすっきりしますし、意外と簡単だな!って感じて頂けるはずです。

このほかにも特殊な仕訳が、存在します。しかし、私がこれまで、何百社、何百万の取引を見てきて、このパターン以外の取引はほぼありません。

(仕訳については以下の記事がお役にたてるかもしれません。)

>>ベトナム会計帳簿に仕訳の入力の数、それって多いと思ってません?

つまり、99%はこの“型”で、B/SとP/Lが動きます。(本当ですよ。)それでは、見て行きましょう。

参考記事:>>ビジネスと関連するから会計はおもしろい!しかも、カワイイ!【図解とパズル】カネ・モノ・ヒトとB/SとP/Lのつながりを学ぶ

このような視点で解説していきますね。

- 2つのグループと10個のパターンで整理する。

- 5つの要素と関連させながら、10個のパターンを表と会社の活動と関連させて理解を深める。(表としてまとめる)

- 5つの箱に当てはめてサマリーし、絵的に記憶を深める。

- 2軸マップで重要性を判断する。

それでは、解説していきます。

この記事のもくじ

BSとPLの動きを2つのグループと10個のパターンでおさえる

2つのグループとは、

- P/Lに関連するか?

- B/Sの資産・負債、純資産が登場するか?

です。

それぞれ解説していきます。

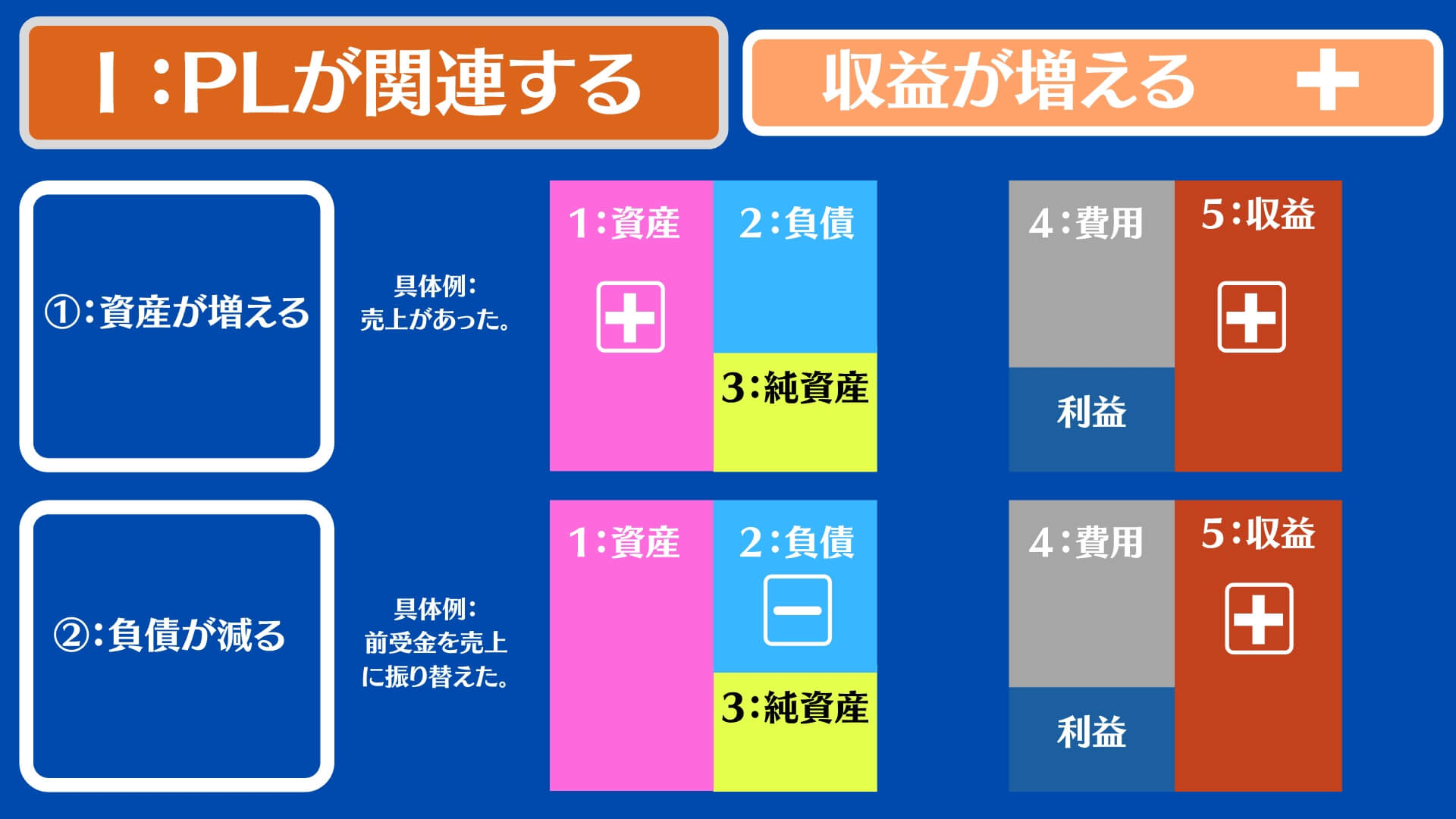

Ⅰ:P/Lに関連する取引

これは、さらに2つに分類されます。それは、収益が+のケースと費用が+のケースです。

収益が+の場合①②

そして、収益が+の場合は、①資産が増える。②負債が減る。というパターンに整理できます。

①の例として、商品を出荷した場合があります。売上(収益)と売掛金(資産)がそれぞれ増えます。

②の例として、あらかじめ売上金を受け取った(前受金)を売上に振り替える場合があります。前受金(負債)が減って、売上(収益)が増えます。

ベトナムの場合、資金繰りや信頼の関係から、サービスが完了する前にあらかじめ売上の一部を受け取ることがありますよね。

費用が+の場合③④

費用が+の場合は、③資産が減る。④負債が増える。というパターンに整理できます。

③の例として、現金で消耗品を支払った場合があります。消費品費(費用)が増え、お金(資産)が減ります。

④の例として、給与を未払計上した場合があります。給与(費用)と給与未払(負債)がそれぞれ増えます。

月末締め、翌月払いという会社様もありますよね。

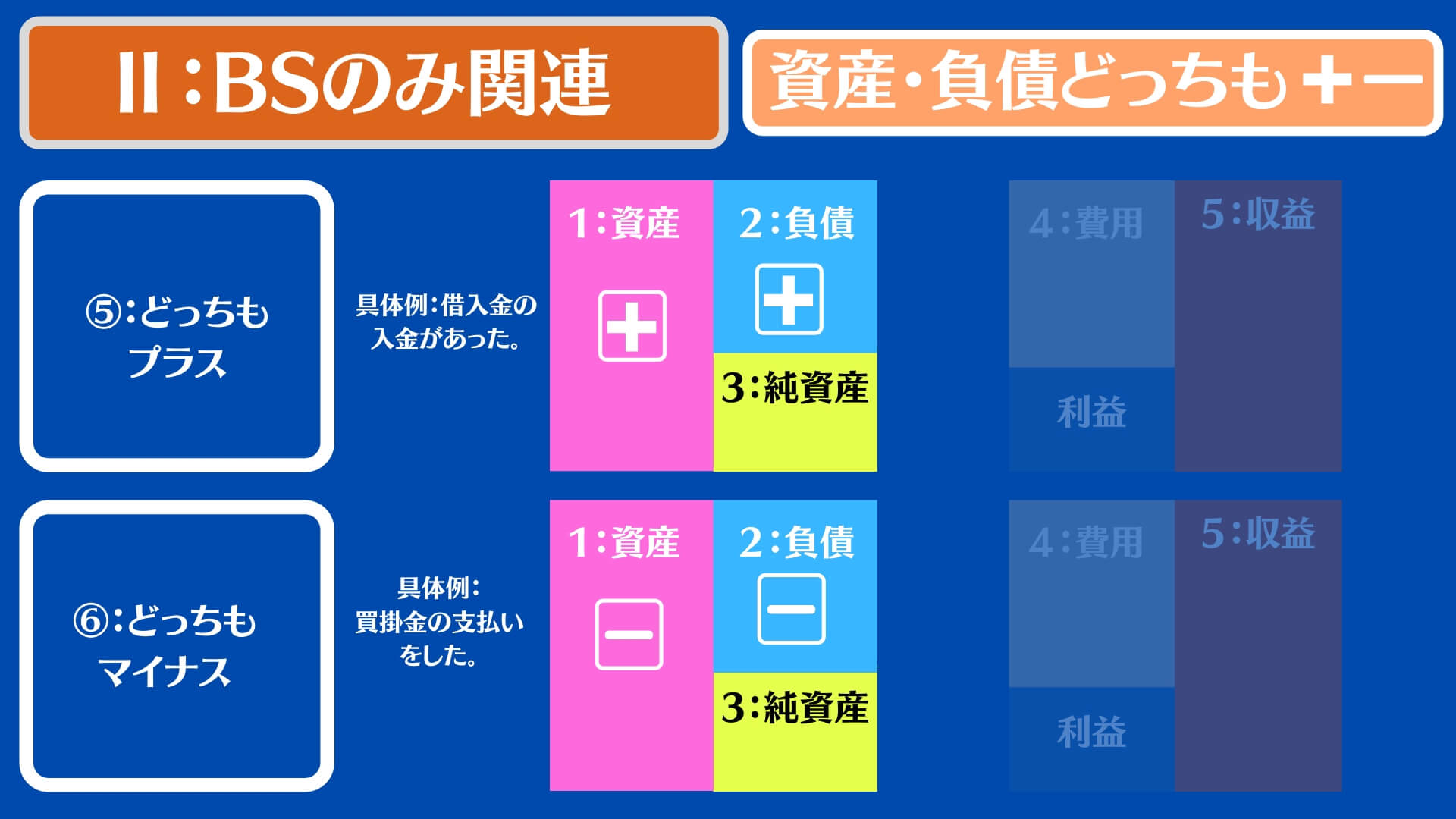

Ⅱ:P/Lに関連せずB/Sの資産・負債に

次のグループは、BSのみに関連するケースです。これは、以下の4つに整理できます。

- 資産・負債どっちも+

- 資産・負債どっちも+

- 資産・負債同士の振替

- 純資産が関連する取引

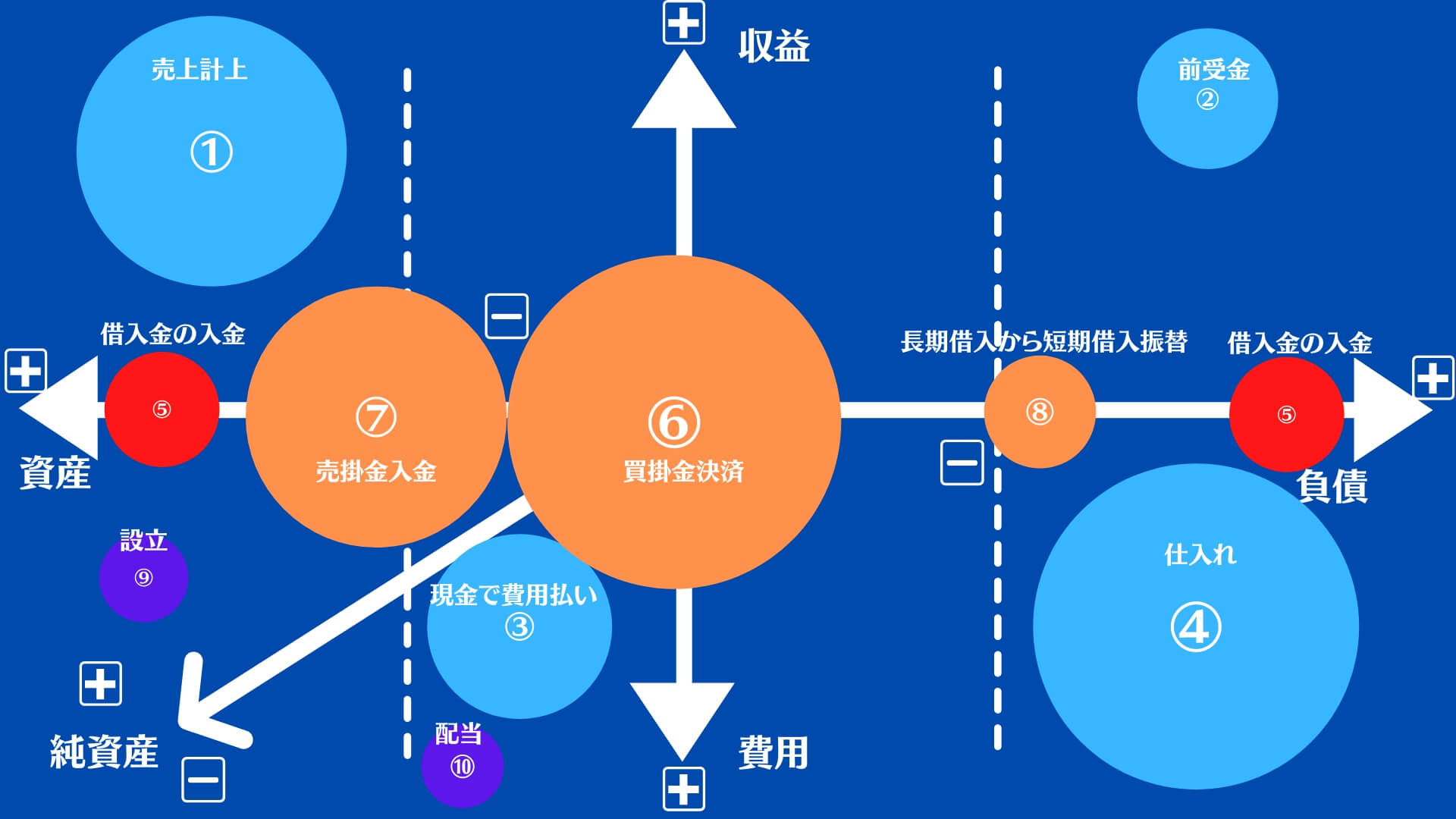

資産・負債どっちも+⑤

資産および負債が、どちらも増加するケースです。

例えば、借入金の入金が該当します。お金(資産)が増え、借入金(負債)が増えますよね。

資産・負債どっちも-⑥

資産および負債が、どちらも減少するケースです。

例えば、買掛金の支払いが該当します。お金(資産)が減って、買掛金(負債)も減りますよね。

⑤⑥をまとめると以下になります。

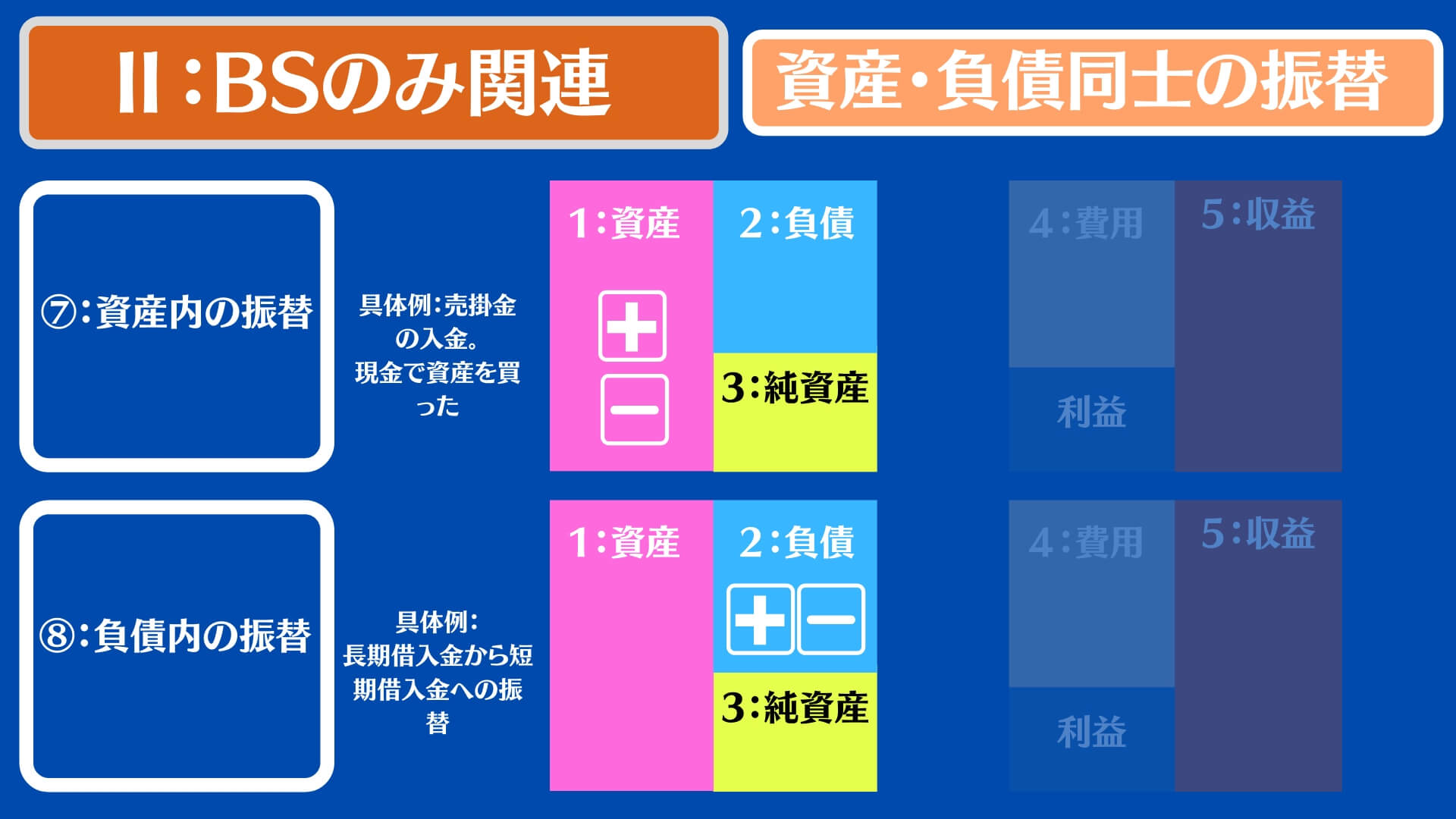

資産・負債の振替 ⑦⑧

資産内での振替、負債内での振替ということです。

資産内での振替の具体例は、売掛金の入金があります。お金(資産)が増え、売掛金(資産)が減りますよね。

また、負債内での振替の具体例は、長期借入金から短期借入金への振替があります。長期借入金(負債)が減って、短期借入金(負債)が増えますよね。

⑦⑧をまとめると以下のようになります。

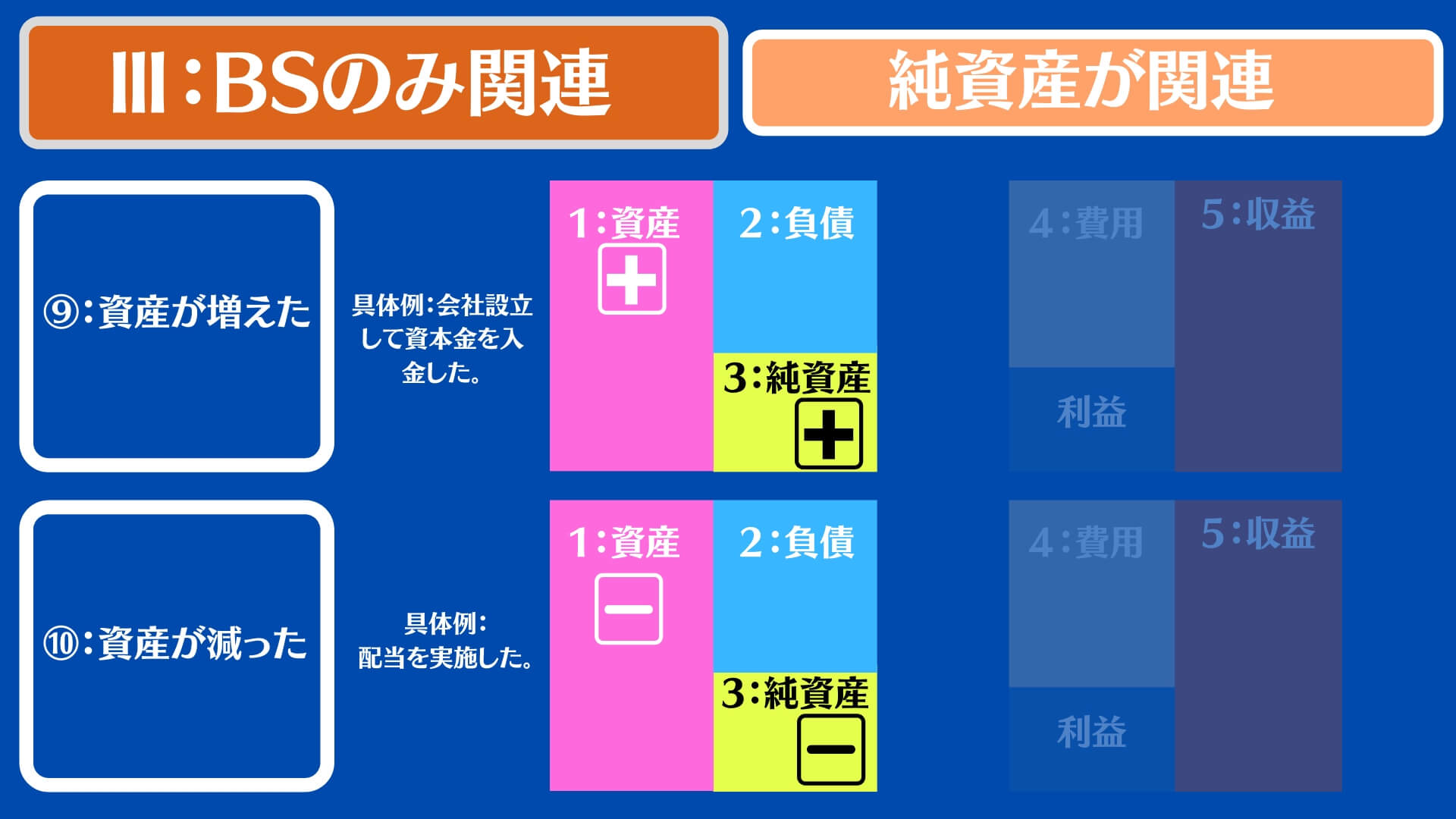

純資産が絡んでくる取引 ⑨⑩

純資産が関連する取引です。

これには、資本金の入金と、配当金があります。

会社が設立され、資本金が入金されると、お金(資産)が増え、資本金(純資産)がふえますよね。

また、配当を実施した場合、利益剰余金(純資産)が減って、現金等(資産)が減りますよね。図表にすると以下になります。

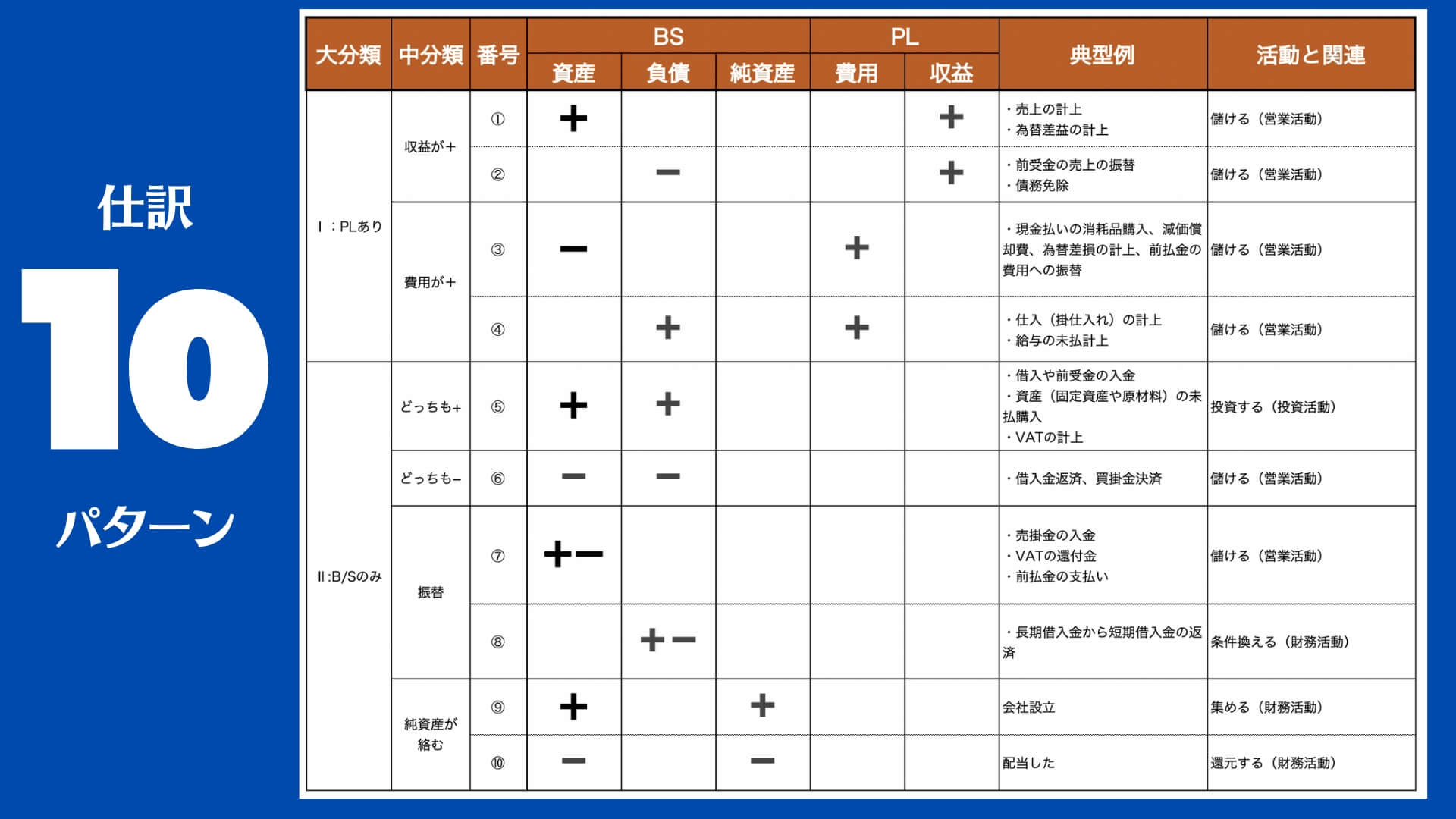

5つの要素と関連させながら、10個のパターンを表と会社の活動と関連させて理解を深める

会計をシンプルに理解するコツは、5つの要素しかないと言うことをきちんと意識することです。

この5つの要素と関連させながら、表としてまとめると以下のようになります。すこし、上級になりますが。会社の活動(営業活動、投資活動、財務活動)と関連させるといいです。

クリックすると大きくなります。

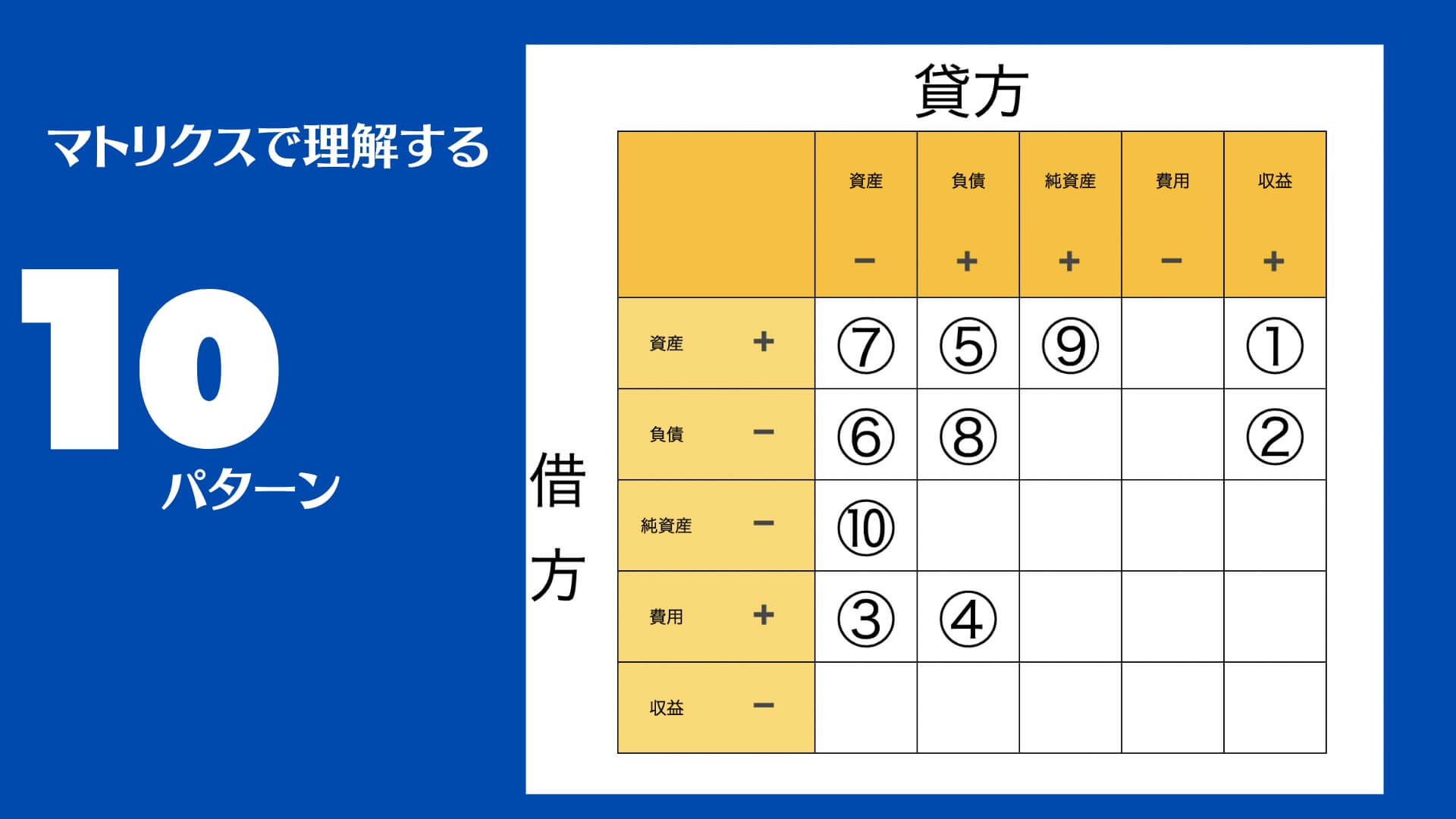

また、マトリクスでも整理できます。

5つの箱と、貸方と借方の要素(2軸)があります。したがって、パターンとしては、5✖︎5の25通りが考えられます。

しかしながら、よくある基本的な取引を考えると、10パターンで十分です。

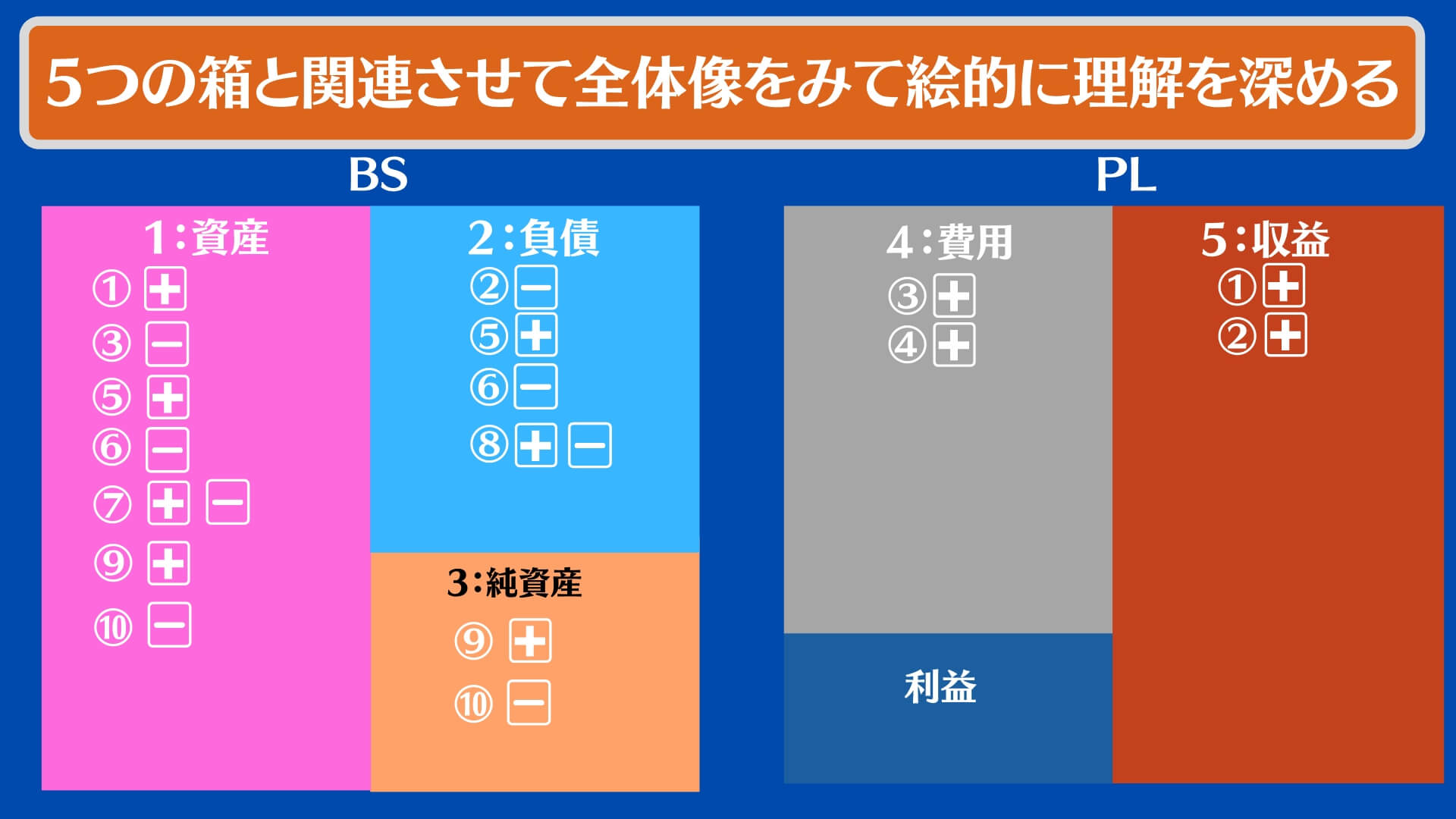

5つの箱に当てはめてサマリーし、絵的に記憶を深める。

仕訳の10パターンに関して、会計の要素である5つのボックスを使ってきちんとイメージしましょう。5つの要素をボックス化することが重要です。

より理解が深まるでしょう。クリックすると大きくなります。

2軸マップで、重要性を判断する

重要な仕訳のパターンは、10個でしたね。しかし、実務上は、頻度について気にする必要があります。毎日に発生する取引なのか?それとも、年に一回も発生しないのか?という視点です。

こちらを視覚化すると、以下のようになります。こちら、あくまで、私の13年間の会計士としての実務を通じた感覚になります。やはり、買った、売った、支払った、入金された。というのがメインですね。

このようにすると、どのパターン仕訳が、頻繁に生じるかわかります。

例えば、④のパターンは、費用が+、負債が+であり、購買が代表的なものです。これは、取引の頻度が高いということがイメージすることができます。

このように、どの取引の頻度が高いかがわかれば、仕訳の標準化についても対応できますよね。

いかがでしたでしょうか? このように、抽象化・パターン化すると結構、シンプルですよね。

会計仕訳は、煩雑で難しいと思っているかもしれませんが、案外そうでなないということがわかって頂ければ幸いです。

あなたの会社のチーフアカウンタントが忙しそうにしていても、結局は、このパターンに当てはまる取引を処理している。と言い換えることもできます。

取引をこのパターンに当てはめて頂ければ、より会計・経理があなたにとっても身近に感じて頂けるはずですよ。

それでは、また!