こんにちはマナボックス の菅野です。

本日は、ベトナムの試算表とベトナム以外(日本、USA、シンガポールなどなど)の試算表の違いについて解説していきます。

ベトナムの会計の特徴の一つとして、勘定科目911があることが挙げられます。これは非常に特徴的です。よくある質問の中の一つです。

これついて構造的な理解をお伝えします。

会計の大まかな流れは、以下の通りです。

ビジネスを進めていくため、日々取引が発生

簿記の技術を利用する必要があります

各勘定科目ごとに集計します

総勘定元帳から試算表を作成します

試算表から財務諸表(B/SとP/L)の作成します

この記事のもくじ

試算表の段階で、B/S及びP/Lのための「仕訳」もしてしまう

ベトナムとベトナム以外の国の基準の違いを言語化すると…

ベトナムでは、試算表の段階で、財務諸表(B/S、P/L)を作成する時に、仕訳もしてしまう。

です。これが相違点です。この「試算表の段階」でというのがポイントです。ただ、この言葉だけだとわからないと思いますので、詳しく解説していきます。

実際に取引事例と図解で理解を深めましょう。

試算表を構造的に理解する!以下の取引のみが発生

あなたは会社を設立しました。

以下の取引のみが発生したとします。会計の構造を理解するためには、極端にシンプルにすることです。規模が大きいトヨタだって、ソフトバンクだって、会計の理屈は同じです。

- お金を集めた:500

- 商品を掛けで仕入れた:400

- 商品300を500で販売して現金で回収した

- 商品300は売上原価となった

ベトナム以外の会計基準の場合の試算表とB/S及びP/L

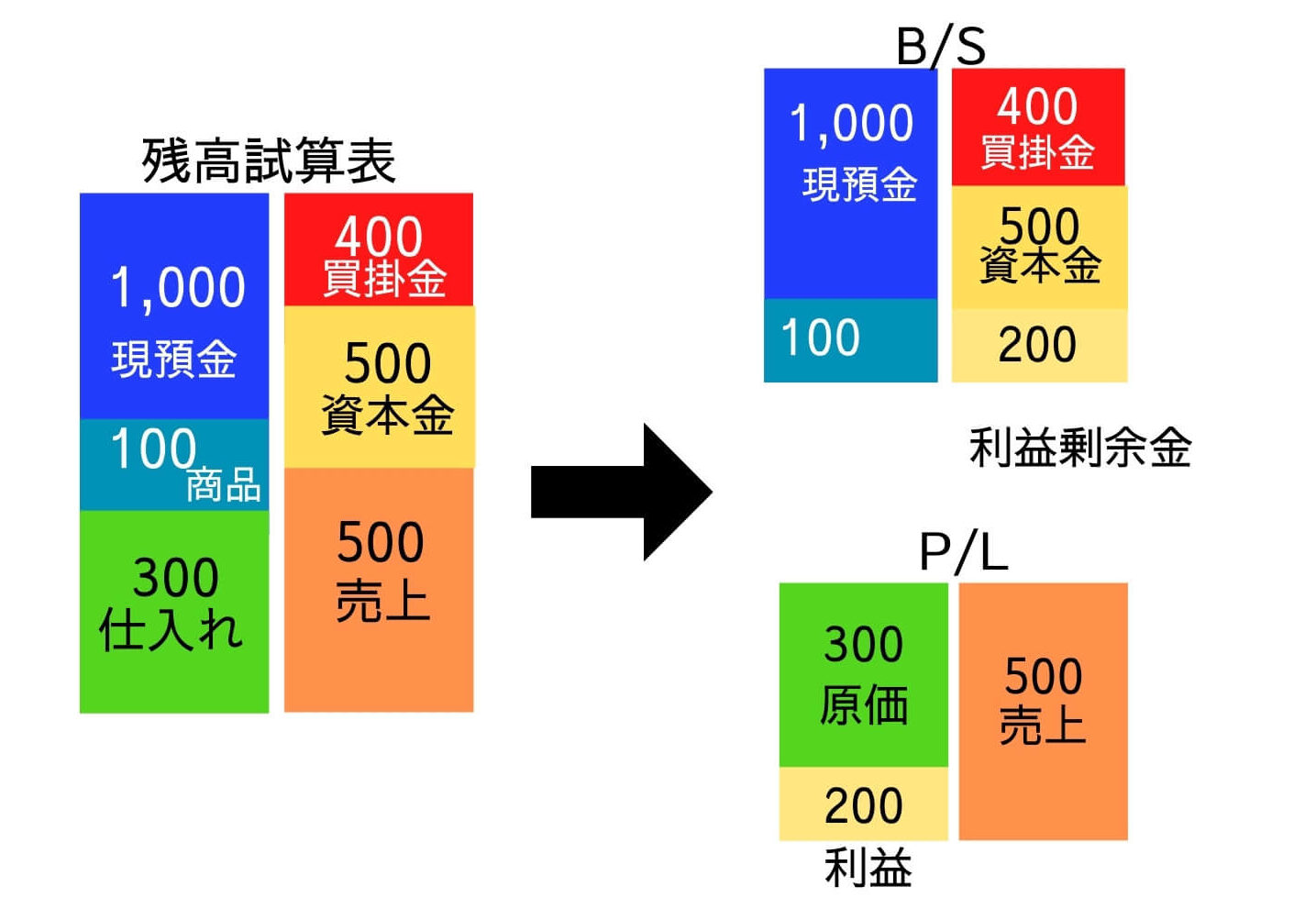

上記の前提条件とすると以下のような試算表とB/S・P/Lとなります。

【ベトナム以外】試算表と財務諸表の繋がり

試算表をB/SとP/Lに切り離して、利益を計算しています。帳簿上では、仕訳自体はしていません。合計残高試算表の金額は、1,400となっていますね。なお、厳密には、損益振替という処理をしないと利益は算出できません。この点については後述します。

【ベトナム以外】試算表と財務諸表の繋がりを図解

このようにすると理解が深まります。

また、以下の一巡の流れも強く意識するといいでしょう。

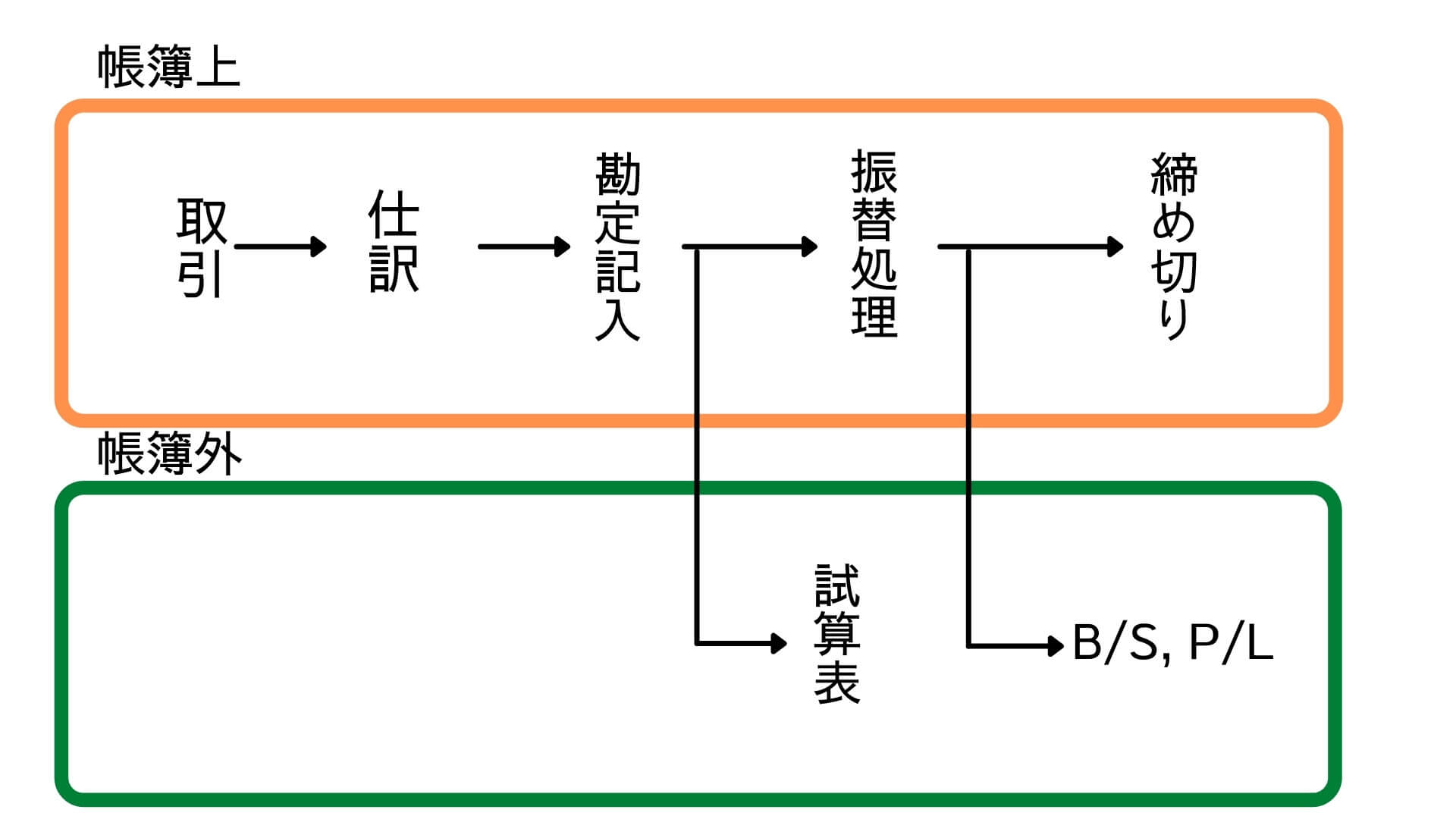

日本の場合の「帳簿の締め切り」

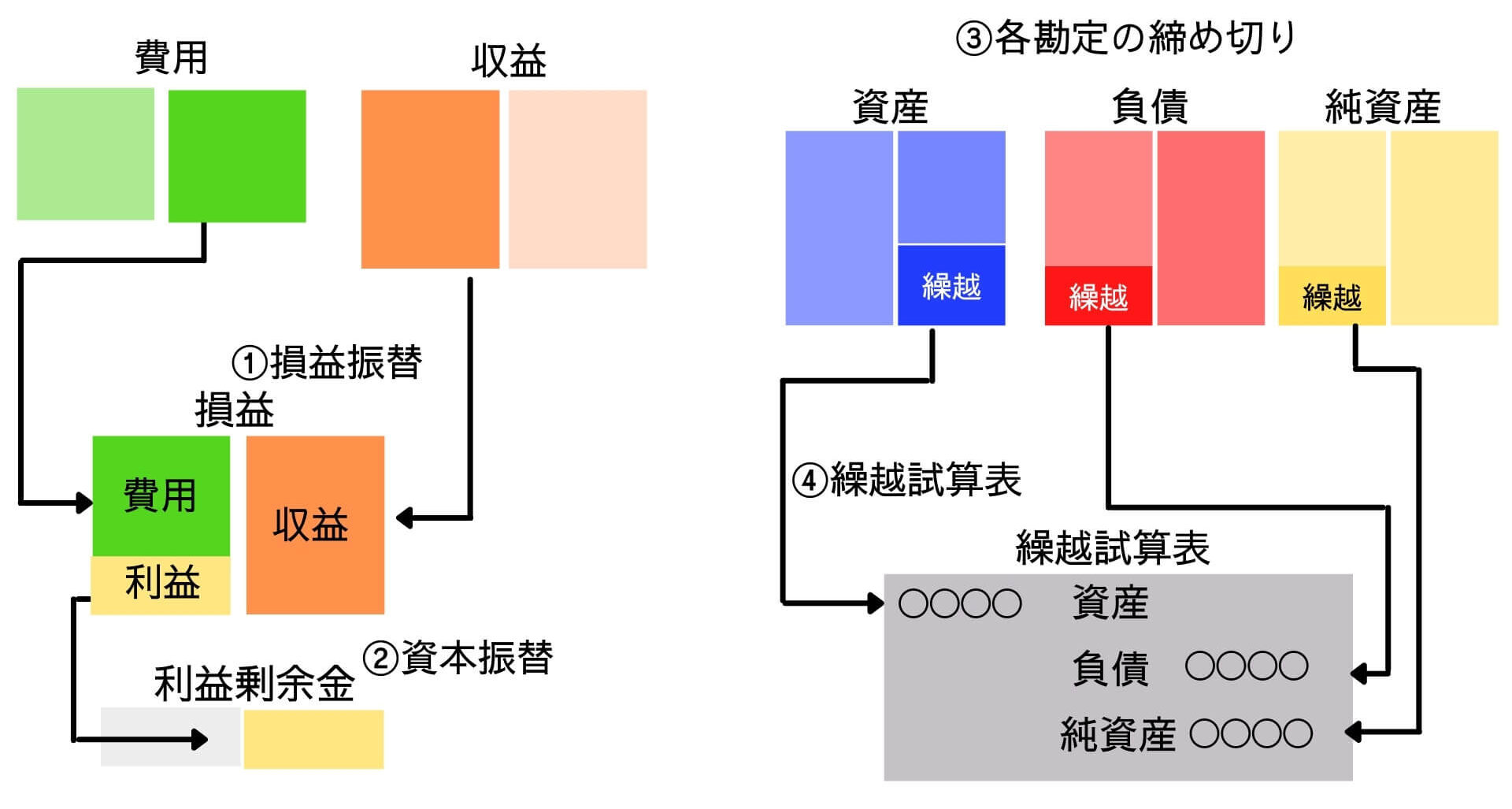

ここで専門的になるかもですが、帳簿の締め切りについても理解しましょう。

日本の場合、以下のような流れで帳簿の締め切りを行います。帳簿の締め切りは、決算整理後残高試算表を作成した後です。

収益を損益勘定の右の箱へ、また費用を損益勘定の左の箱へ移動

損益勘定の貸借差額で算定された当期純利益(または当期純損失)を繰越利益剰余金へ移動

資産、負債、純資産の各勘定については借方と貸方の合計額を一致させた上で各勘定を締め切ります。

資産・負債・純資産の各勘定残高を集めて一覧表にしたもの(繰越試算表)を作成

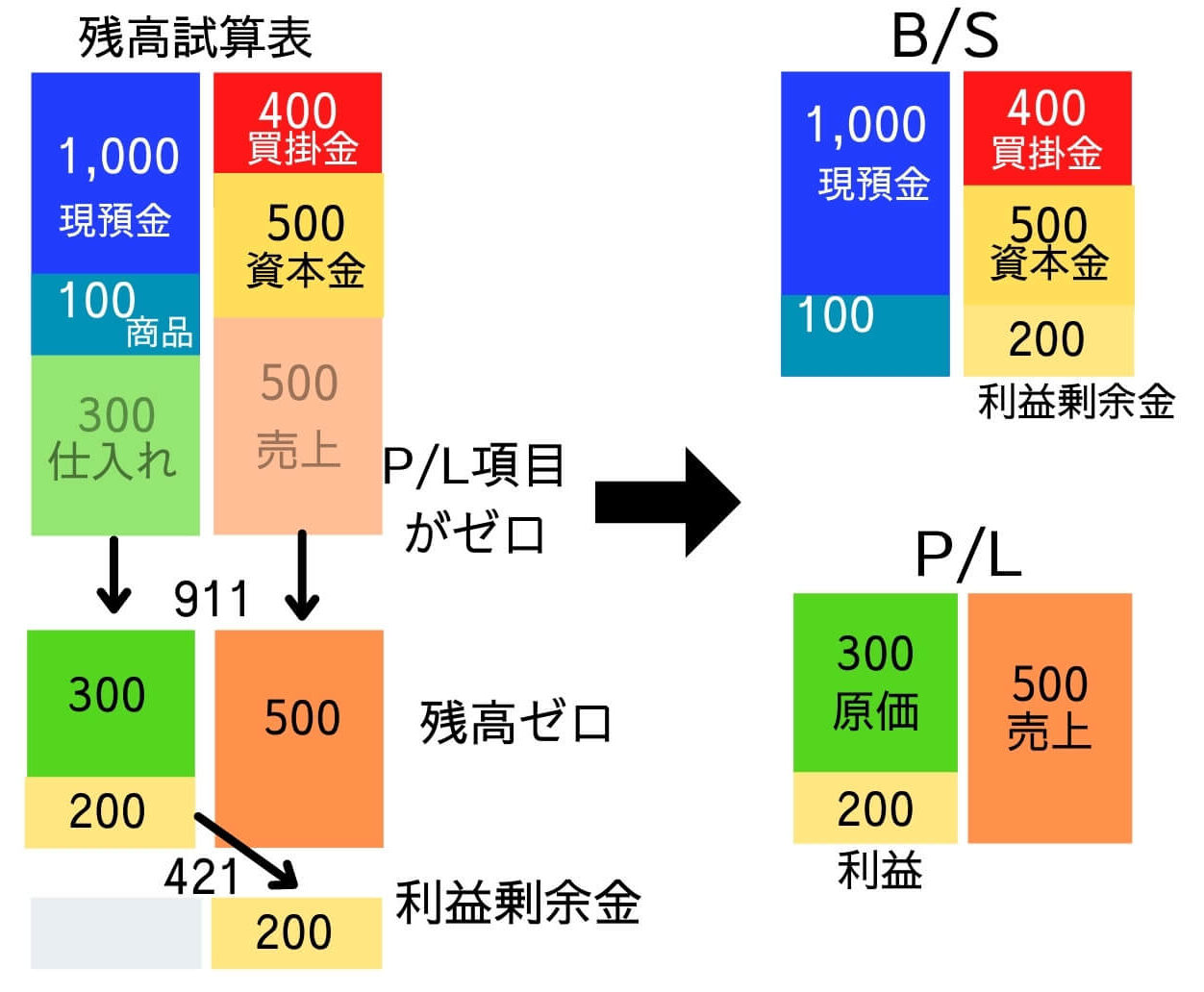

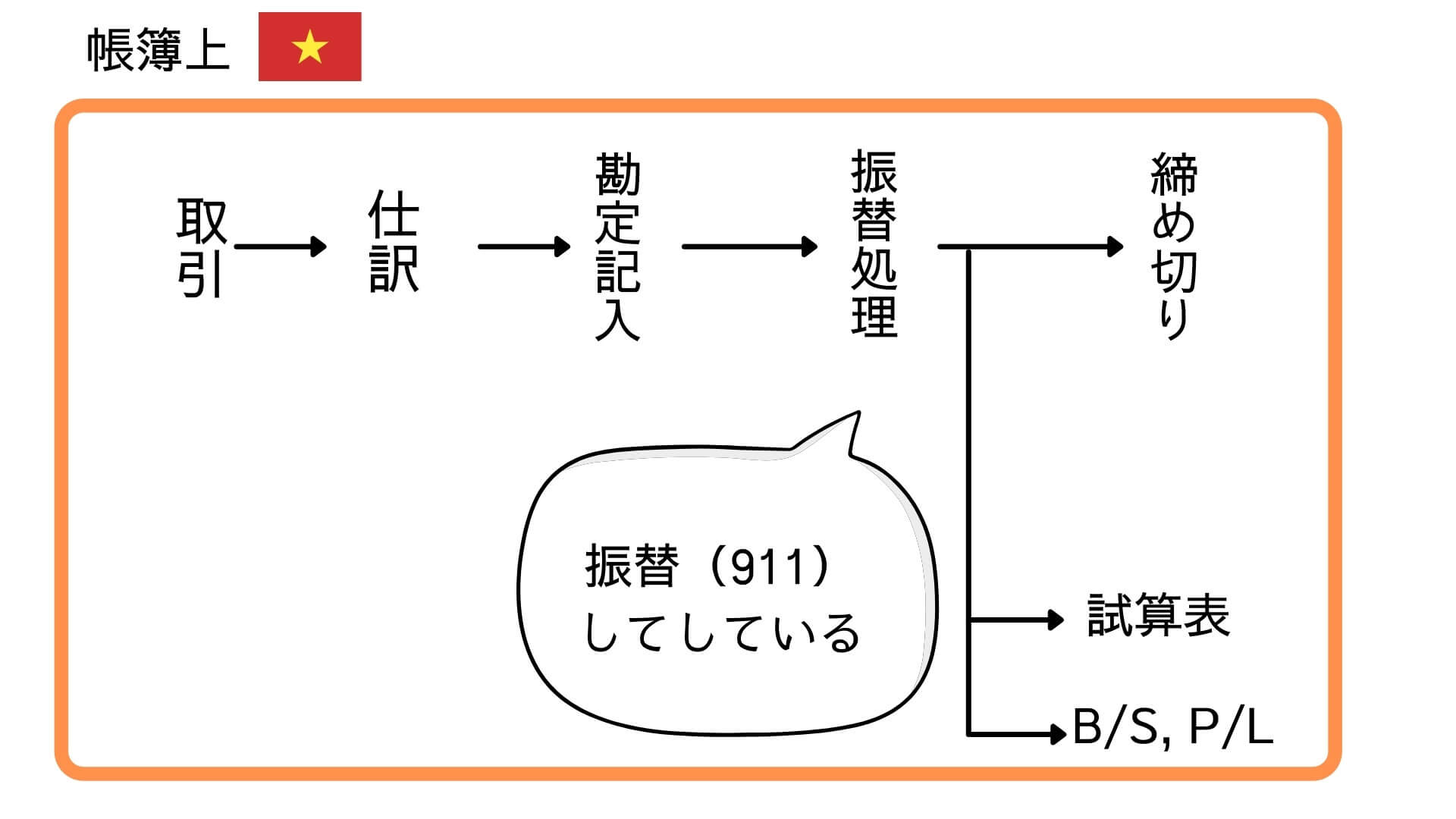

ベトナムの会計基準の場合の試算表とB/S及びP/Lの関係

次にベトナムの場合です。

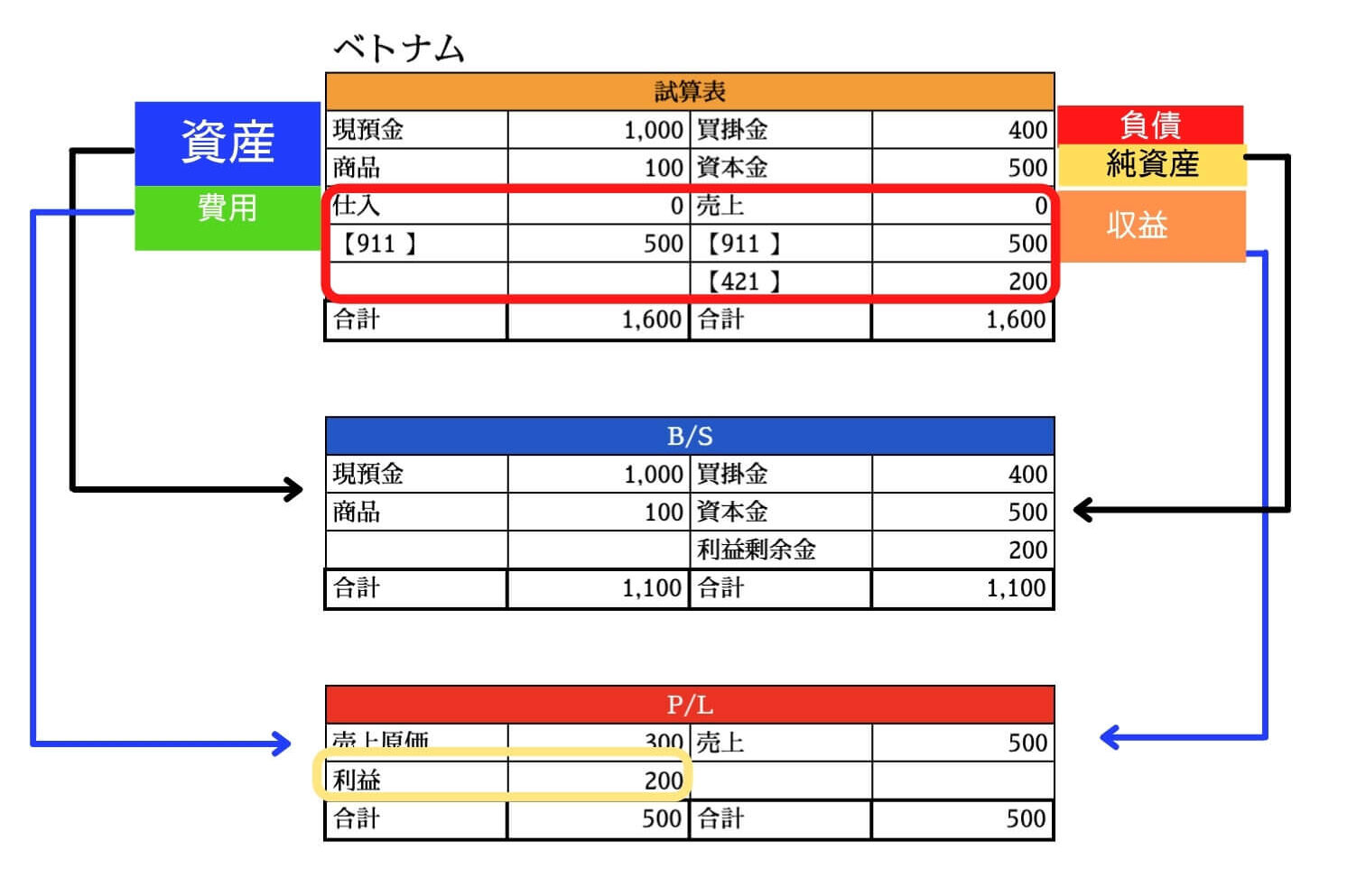

上記の前提条件とすると以下のような試算表とB/S・P/Lとなります。

【ベトナム】試算表と財務諸表の繋がり

会計帳簿上、「仕訳」をしています。そして、利益も計算しています。これによって合計残高試算表の合計が1,600となっています。上記での1,400との差異200は利益です。

【ベトナム】試算表と財務諸表の繋がりを図解

このようにするとさらに理解が深まります。911が特別に感じますよね。

帳簿外か?帳簿上か? ベトナムとの違い

このように分析していくと、ベトナムの帳簿、決算書類の特殊性が理解できるのではないでしょうか?

ベトナムの場合、会計帳簿上、仕訳を行なって、「損益振替」「資本振替」をして試算表を作成しているのです。

いわゆる、「損益振替」「資本振替」と「911」は対応していることになります。

ベトナム以外 | ベトナム | |

| 損益振替・資本振替仕訳 | 試算表の作成後 | 試算表にも反映される |

試算表の位置づけ | 帳簿外 | 帳簿上 |

図解すると理解がさらに深まります。

ベトナム以外の日本などの場合

ベトナムの場合

本日のまとめ

本日は、試算表と財務諸表との関係についてのベトナム会計基準と、ベトナム以外の会計基準について構造的に解説させて頂きました。

試算表から費用項目を確認したいニーズがあることから、個人的には、ベトナムの仕組みは、有用と言えないと感じます。

さらに、損益計算書の勘定科目が集約化(62771、62772とわけても、6277として集約)されてしまうため、管理会計といった目的からは、細分化した勘定科目で管理できるようなレポートが必要になります。そういった意味でも、ベトナムの試算表は、有用性が高くないと感じます。

きちんと帳簿や決算書の構造を理解すれば、経営にも役立ちますので是非お役に立ててくださいね。