こんにちは、マナボックス の菅野です。

今日のテーマは『ベトナムにおけるIFRS導入ロードマップと日系企業への影響』についてです。

会計はグローバル言語であり世界共通語だと言えます。つまりどの国でも本質は変わりません。ただ、細かい会計ルールは国によって異なっているのです。

>>会計・決算書は、グローバル言語だ!だから海外でのコミュニケーションにも役立つ!

日本語は同じだけど、地域によっての方言が存在するといった構造にもちょっと似ているかもしれません。

その会計のルールとしてIFRS(国際財務報告基準)というのが存在します。国際ってつくだけあってなんだか強そうですよね。グローバルなイメージがあります。

ベトナムでは現在VAS(Vietnam Accounting Standards)が適用されているのですが、グローバルの仲間入りを果たすためIFRSを適用するためのロードマップを作成しました。「Decision No. 345/QD-BTC」という決定書に詳細が記載されています。

これの概要についてわかりやすく解説していきます。

ベトナムのIFRS導入までは3つのステップがある

Decision No. 345/QD-BTCによれば、以下の3つのステップがあります。

IFRS適用のため準備します

テスト期間として任意で適用を認める

一定の会社は適用が強制

図解すると以下のようになります。

こうやって見ると日系企業の多くは影響がないかもしれません。というのは適用範囲が以下の様に定められるからです。

- 大規模な又は国際的な金融機関から借入をしている国営企業グループの親会社

- 上場親会社

- 大規模な公開会社の非上場の親会社

- IFRSを適用する必要性と十分な能力を持つ他の親会社

日系企業の多くは、「有限会社」です。

>>【ベトナム会社法】有限会社の機関の3つパターンを詳しく解説

したがって、多くの会社は1,2,3に該当しないはずです。4については曖昧すぎてよくわかりません。個人的にはIFRS適用によるコストのほうが大きくなりそうですし、これにより得られるベネフィット(投資家が日本本社の場合IFRSの財務諸表を見たいと思わないかもしれない)が小さいと思うので適用しないと思います。

IFRSを適用する際には、企業は以下を求められます。

- 十分かつ適切な情報の提供

- 明確で透明性のある説明を税務当局と関連当局に提供すること

そして、企業は、会計上の利益と課税所得の相違(もしあれば)について、財務諸表にて十分に詳細な情報を開示をする必要があります。そのうえで、税法等に従って税務申告・納付する必要があります。

ベトナム財務報告基準(VFRS)の適用ロードマップ

続いてVFRSです。これはVietnam Finalcianl Reporting Standardsのことです。2025年以降、ベトナムの全ての産業および経済セクターの全ての企業(ただし上記のIFRS又は零細企業向けの会計基準を適用する 企業を除く)はVFRSを適用しなければなりません。

ベトナムMOFは国際レベルとの適合性を最大限に確保できるよう、定期的にVFRSをレビュー・更新するようです。IFRSまでは厳密ではないけどちょっとでもそれに近づけようといった趣旨なのだと思います。

以下のようなロードマップです。

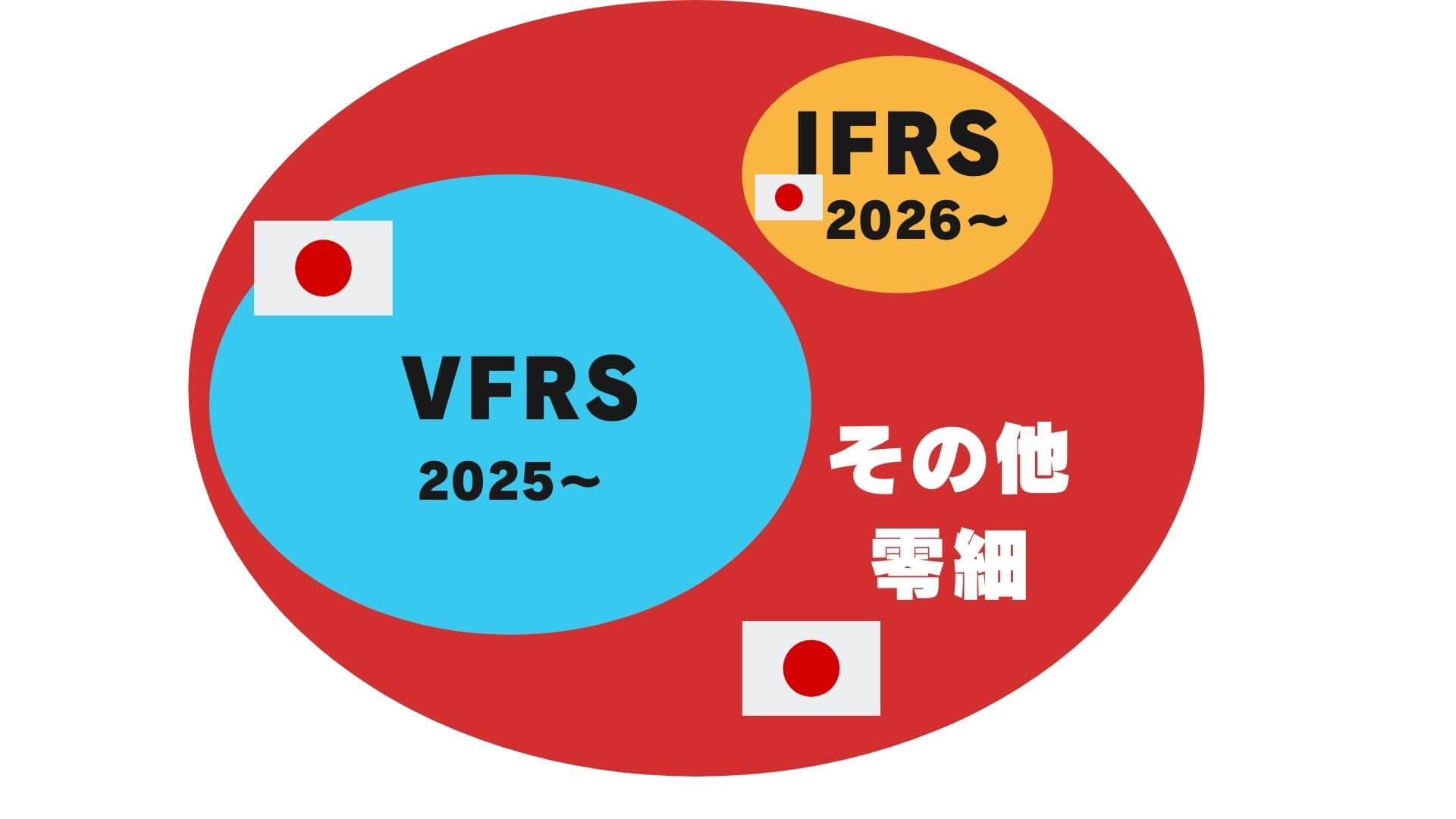

IFRSとVFRSの適用の関係をマップ化(予想入っています)

IFRSとVFRS、その他の会計基準がどのように会社に影響を与えるか?をマップ化しました。適用する会社の数が多いほど円が大きくなっています。あくまで私の予想です。

IFRSを強制適用する日系会社の数自体は多くないのかなと思います。なぜならば、国営企業や上場会社、大規模会社等が適用を求められているからです。日系企業は前述した通り、該当しない場合がほとんどです。

本日は、ベトナムのIFRS適用のロードマップと日系企業への影響というテーマでお伝えしました。準備する際には専門家の力が必要になると思いますのでどこか頼れるコンサルティングファームを見つけるといいでしょう!