こんにちは、マナボックスの菅野です。

- 「ベトナムの税務リスクは高い、怖い」

- 「税務調査は理不尽極まりない」

そのようなお話を聞いたことがあるかもしれません。そのリスクの高い意味として、罰金や追徴課税、加算税(ミスなど)、重加算税(悪質なうそ)の金額が高いからというのが含まれています。Decree125/2020/NĐ_CPという法律に定められています。

本日は、ベトナム税務におけるペナルティをまとめていきたいと思います。これよって、金額的にリスク評価できるようになります。そして、税務リスクに対してきちんと対策できるようなマインドになるので、結果的に、多額な罰金も防止できると思いますよ。

この記事のもくじ

ベトナム税務の罰金等の全体像を把握しよう!

図解で理解しましょう。

![]()

このように整理するとスッキリすると思います。

- 申告が遅れた場合の罰金

- 延滞利息

- 不足があった場合(ミス?嘘?)

| どんな場合 | ベトナムの税務罰金 |

申告が遅れた場合 | 1: 罰金(金額がレンジで決まっている) |

2:利息 0.03%「追徴課税(不足分)✖︎0.03 %✖︎延滞日数」 | |

追徴課税(正しい税額と実際に納税との差額) | 3:加算税 (誤申告による未納税金(本税)、または過剰に還付された本税に対して計算する) ※ただし、税務調査の前に自ら誤申告に気づき、自主的に修正申告をした場合には加算税の 20%は課せられません。 |

4:重加算税(いわゆる脱税。悪質な場合) 追徴課税(未納税額、または過剰に還付を受けた本税) の 100%~300%を重加算税として払う。 |

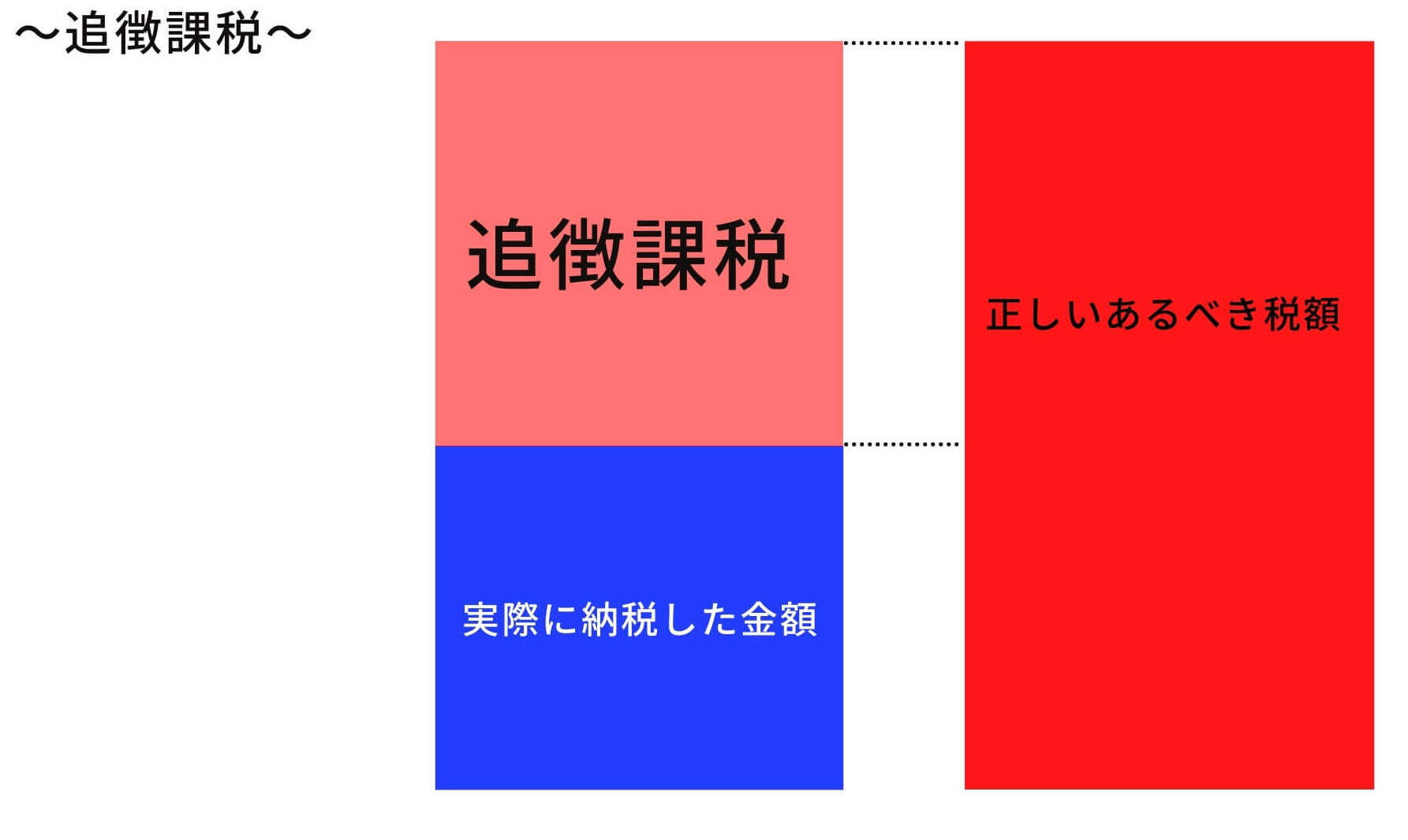

追徴課税とは?

追徴課税についてきちんと整理していきましょう。

追徴課税とは、確定申告等の税額と、税務署が修正申告や更正処分で算出した本来のあるべき納入すべき税額との差であり、それについて納税することです。

図解する以下の通りです。

例えば、あなたが、1,000の税金が正しいと思っていたのに、ベトナム税務担当菅が1,700だとすると、その差額の700が追徴課税となります。

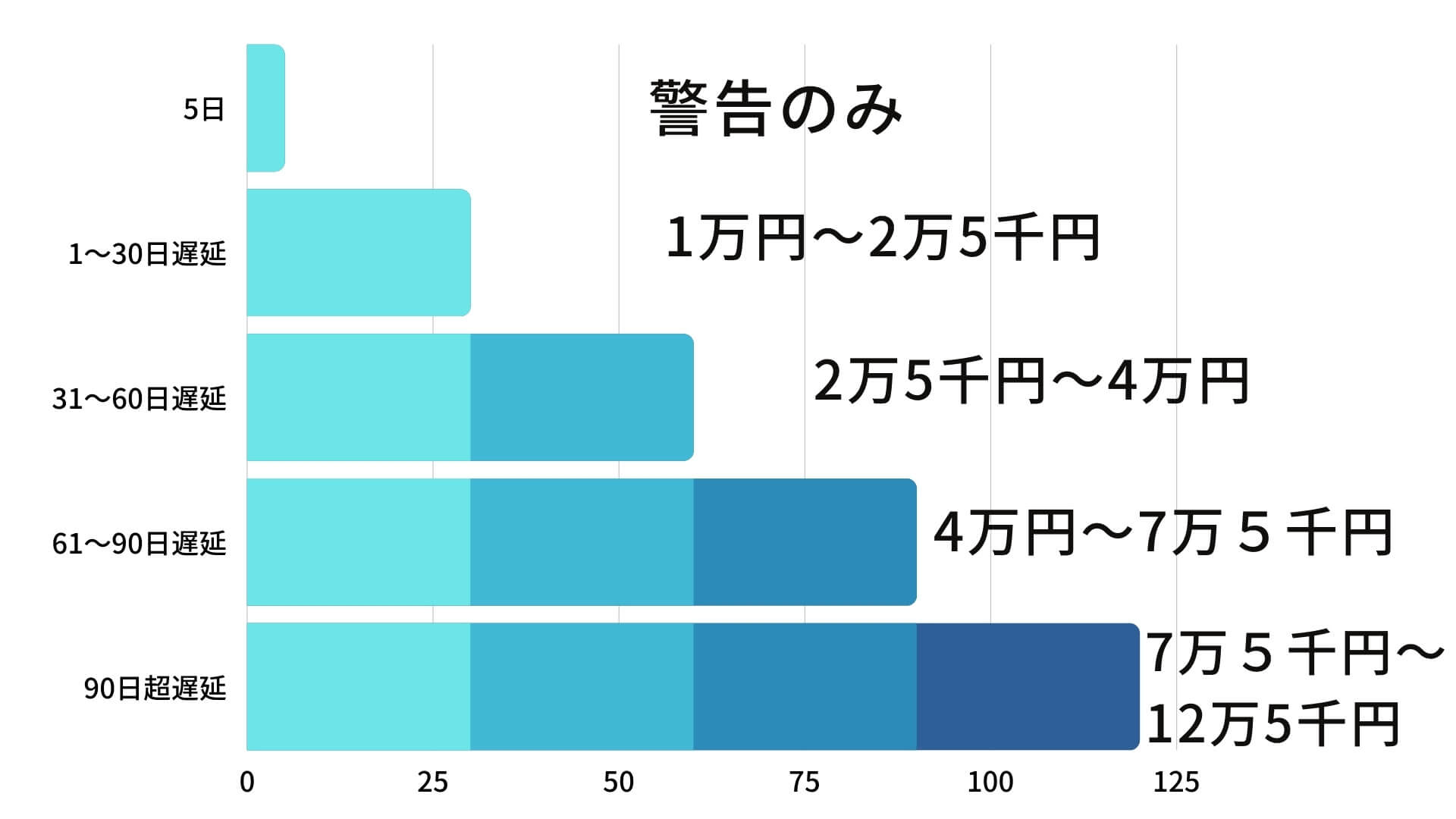

1: 税務申告が、遅れてしまった場合の罰金・ペナルティ

以下のようになります。

詳細は以下の通りとなります。

| 番号 | どんな場合か? | 125/2020/NĐ-CP(新)による罰金 |

| 1 | 申告期限から1~5日の遅延、情状酌量の余地がある | 警告のみ |

| 2 | 申告期限から1~30日遅延した場合 | VND 2,000,000~ VND 5,000,000(中央値(VND 3,500,000) |

| 3 | 申告期限から31~60日遅延した場合 | VND 5,000,000~ VND 8,000,000(中央値(VND 6,500,000) |

| 4 |

| VND 8,000,000~ VND 15,000,00(中央値(VND 11,500,000)) |

| 5 | 申告期限から90日超遅れた場合 | VND 15,000,000~ VND 25,000,000 |

適用される罰金の最高額は、申告書上の未払税金を上限となります。例えば、未納税金が、300ドルであれば、90日超遅れても、300ドルが罰金です。

下限は、上記4の罰金の中央値(VND 11,500,000)です。

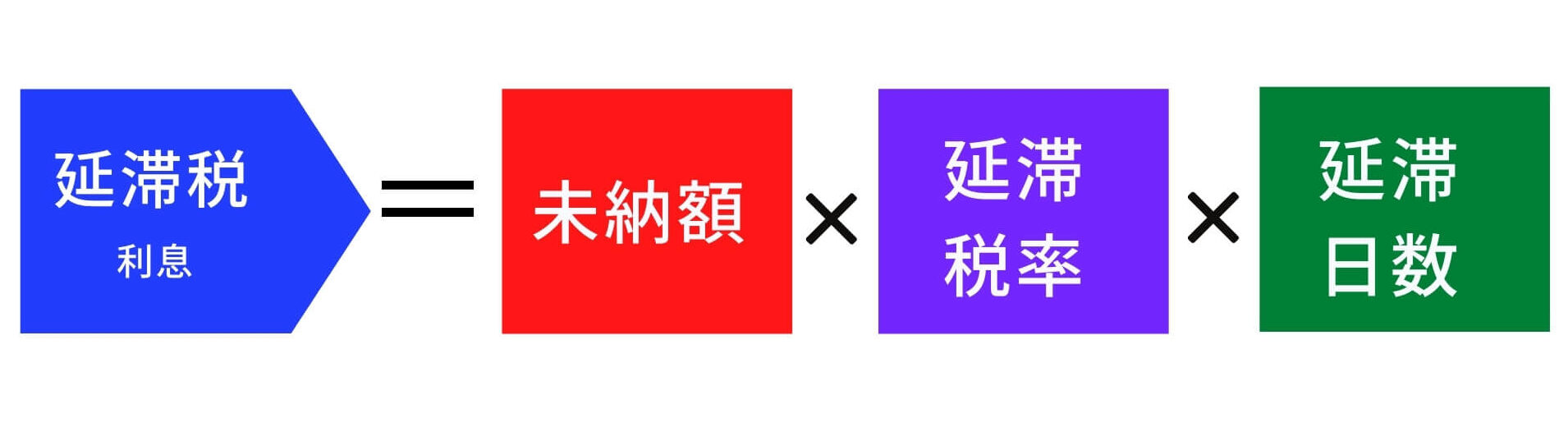

2: 利息 延滞利息 0.03%

以下のように計算します。

誤申告による未納税金✖︎0.03%✖︎遅延日数

3: 加算税 ミス・誤りであっても20%

以下のように計算します。

誤申告による未納税金✖︎20%

例えば、あなたの会社としては、正しいと思って計算していたのですが、それば、誤りやミスである場合です。見解の違いだとも言えます。

よくある事例としては、経費についての法人税の損金不算入でしょう。

4:重加算税 悪意や不正行為の場合は最高さ3倍!

以下のように計算します。

誤申告による未納税金✖︎100%〜300%

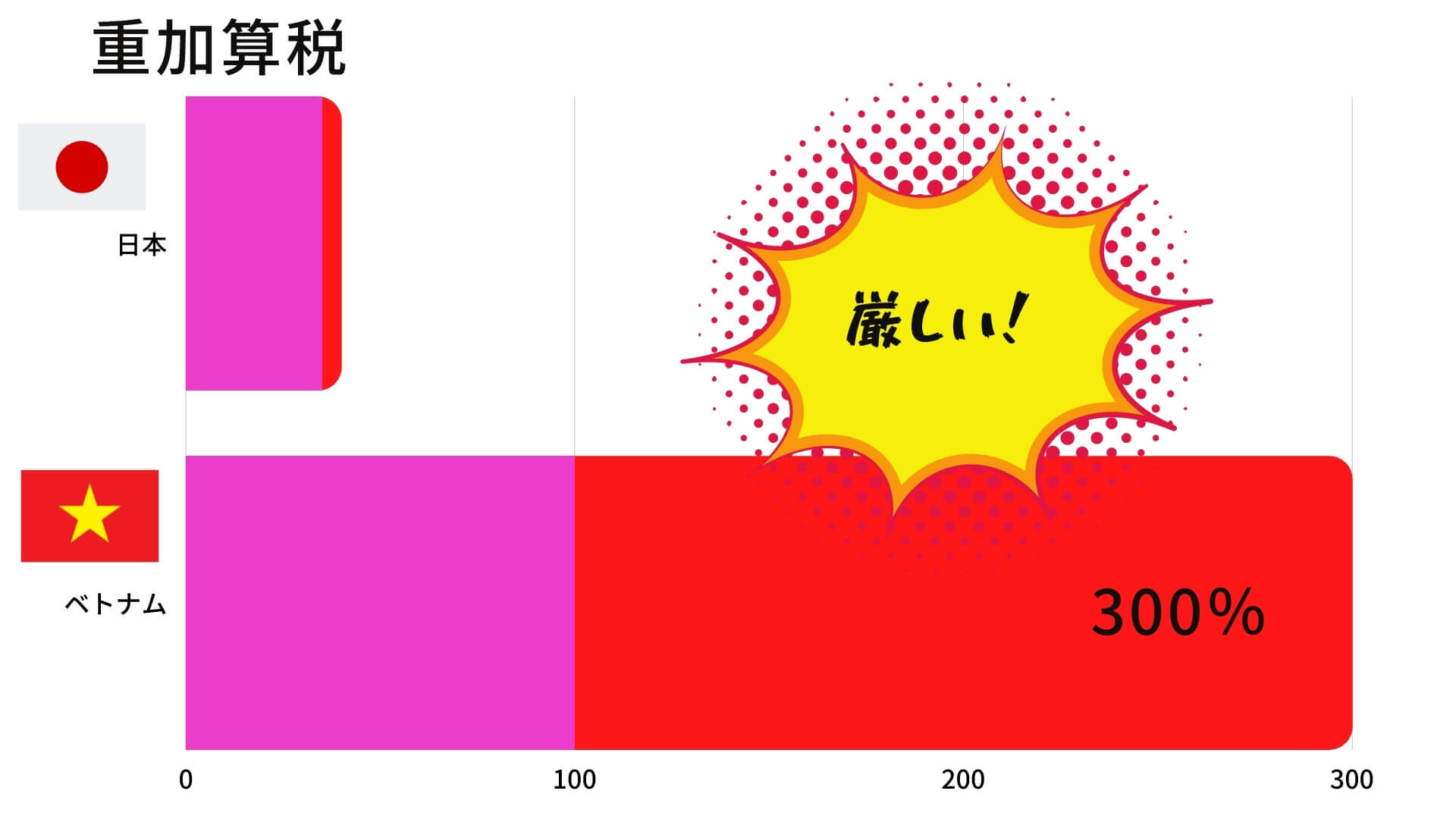

ここが厳しいと言われる所以です。300%とは3倍のことです。たとえば、100万円を脱税していたら、最大で、300万円が、「重加算税」として課されることになるのです。

事例としては、個人所得税の日本給与の未申告がよくあります。

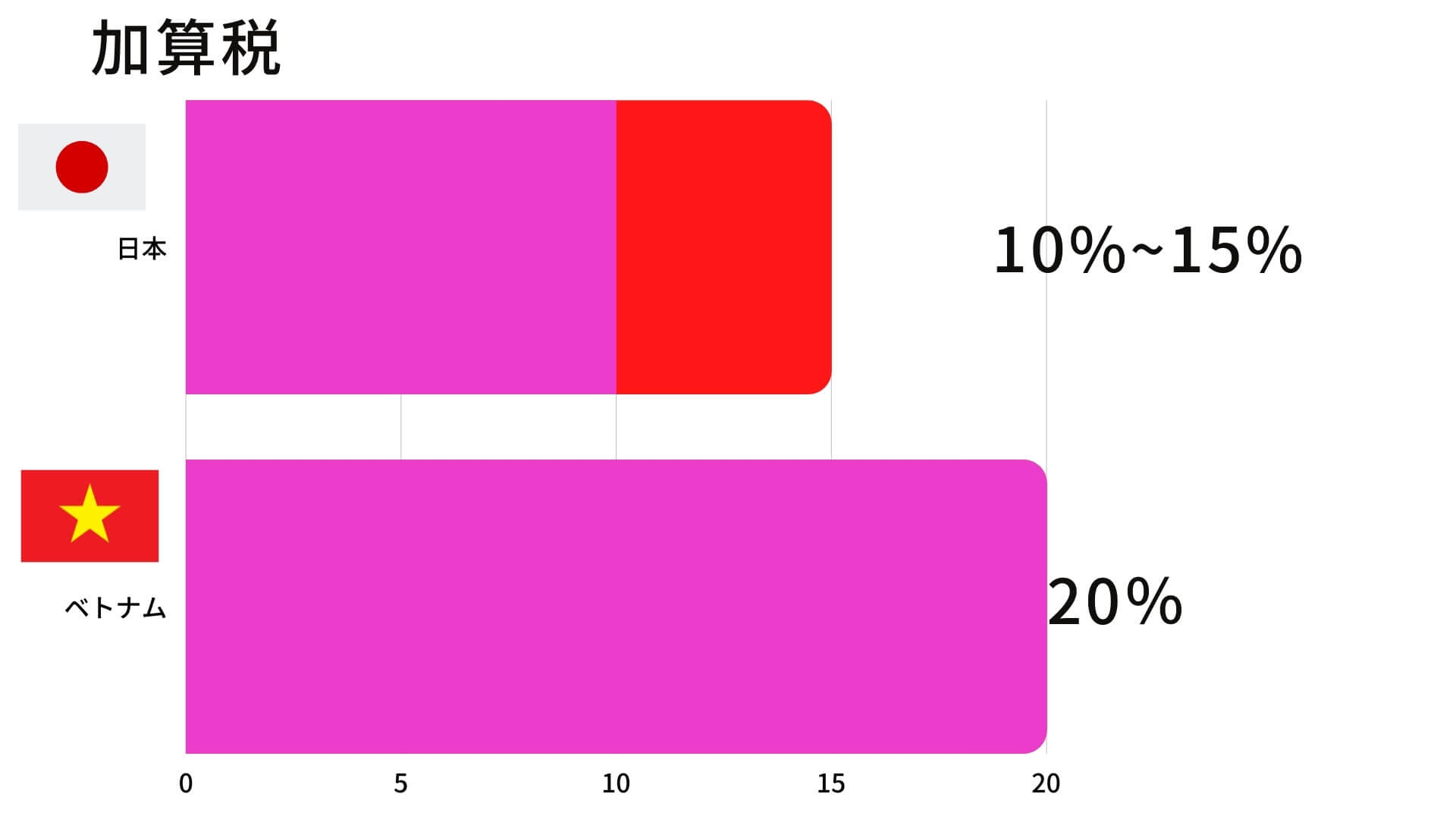

日本の罰金と比較してみよう【図解あり】

ざっくりとですが、図と表にて比較してみました。

| ベトナム | 日本 | |

加算税 | 20% | 10%〜15% |

重加算税 | 100%~300% | 35%~40% |

例えば、もし、100万円を申告しなかった場合以下のようなインパクトが可能性としてあります。