こんにちは、マナボックスの菅野です。

本日は、『出向による個人所得税の日本とベトナムとの比較』についてお伝えしたいと思います。

具体的には、日本からベトナムに出向する場合の出向前の個人所得税の取り扱いや、それとは逆の場合のベトナムから日本に出向する場合のベトナムでの個人所得税の取り扱いです。

日本とベトナムの税制の違いを理解できます。

この記事のもくじ

日本は住所で、ベトナムは滞在日付で「居住者」の定義が異なる

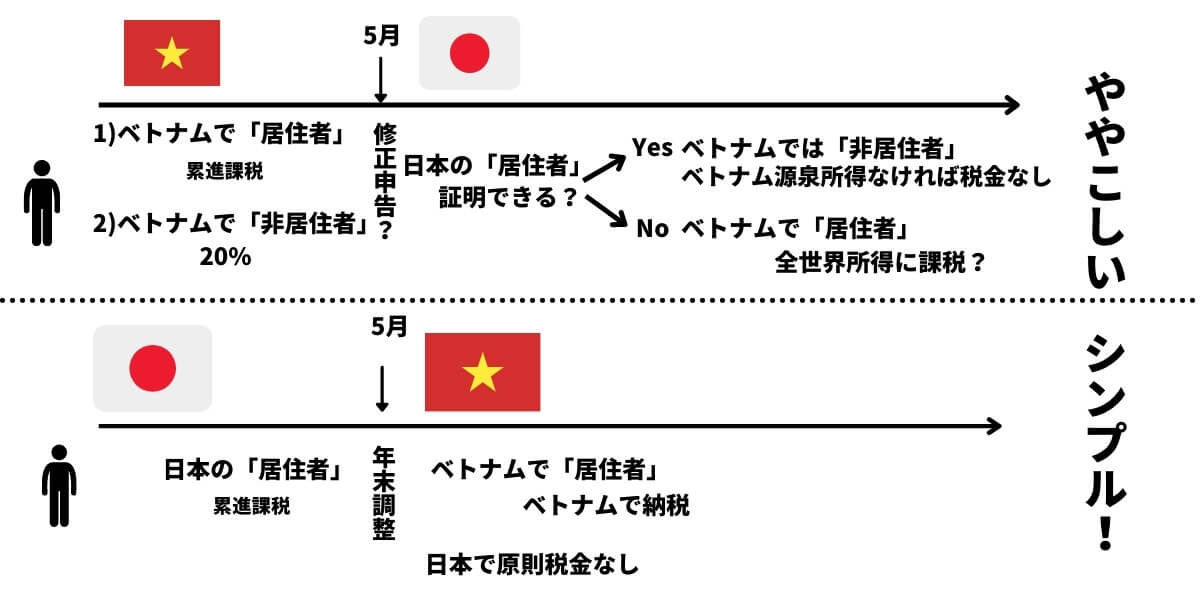

結論は以下の通りです。日本からベトナムに出向する場合(例:駐在員)とベトナムから日本に出向(例:日本で採用が決まり日本で働くことになったベトナム人)のパターンで整理していきましょう。

- 日本→出国の日まで日本の「居住者」なので累進課税に基づき個人所得税を計算して、出向日までの期間で年末調整か確定申告をする

- ベトナム→出国した日までの日付によって異なる。歴年(1月から12月)の中で、ベトナムに滞在している日がもし183日以下の場合は、「非居住者」となり、20%が課税される可能性がある。ただし、ベトナムで「非居住者」として証明するには、日本(外国)での居住性を証明する必要がある

つまり、ベトナムでは日本に出向する時期によって『非居住者』となる可能性があります。

少しわかりにくいので図解でも説明しますね。

なぜ、このような違いが生まれるのか?

難しく専門的な用語で説明すると、「居住者」の定義が日本とベトナムとで異なるからです。

| 日本 | ベトナム | |

居住者の定義 | 日本国内に「住所」があるか又は現在まで引き続いて1年以上「居所」がある個人 | 183日以上滞在する人 暦年もしくは、ベトナムに入国した日から連続する12か月で、ベトナムに183日以上滞在する者 |

どんな場合に個人所得税が悩ましくなるのか?

では、実務上どのような時に問題となるでしょうか?

日本の場合はシンプルです。ベトナムに出向する前に年末調整を実施して、きれいにすればいいだけです。出向日までは、「居住者」として個人所得税を計算して納税します。会社が計算しているの人事部におまかせです。

悩ましいのは、ベトナムから日本の場合です。なぜならば、「税金が増えてしまう!」なんて可能性があるからです。

2つのケース別で見ていきましょう。

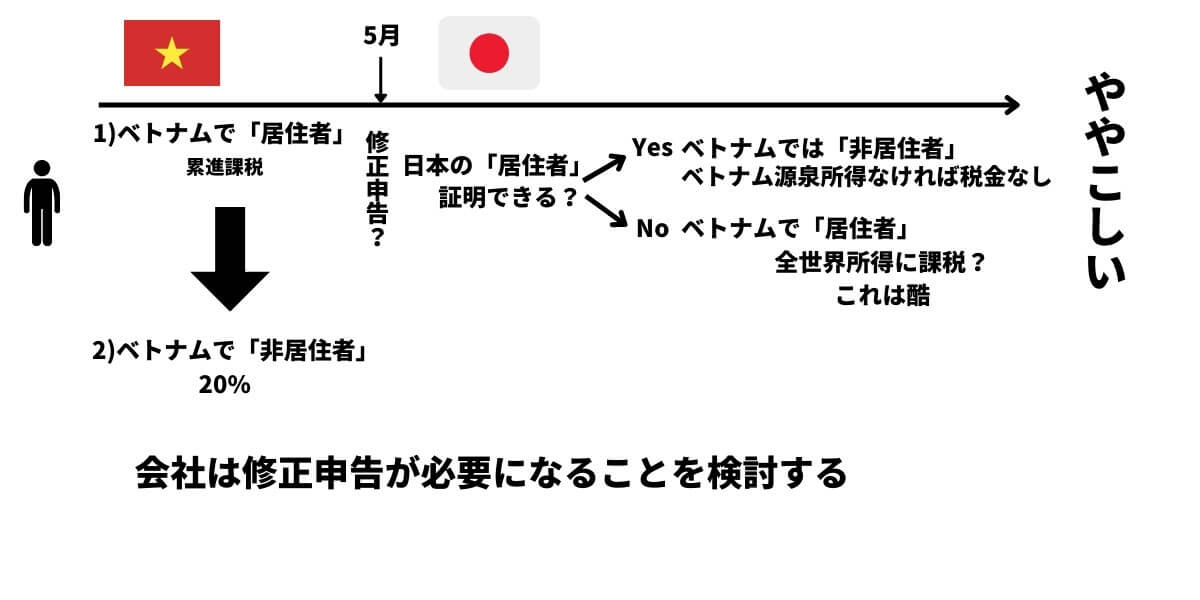

ベトナム滞在期間が183日以下で日本に出向する場合

例えば、あなたの会社にチャンさんという若い、将来有望な人がいたとしましょう。とても優秀であるため、日本で挑戦することになりました。2021年の5月末に日本に行きます。

この場合、以下の疑問点が生まれます。

1月から5月まで、「居住者」「非居住者」どちらなのだろうか?という疑問です。

上記の期間、会社から給与を支払う場合については、「居住者」として個人所得税を計算しているはずですよね。以下のポイントを覚えておく必要があります。「非居住者」との違いです。

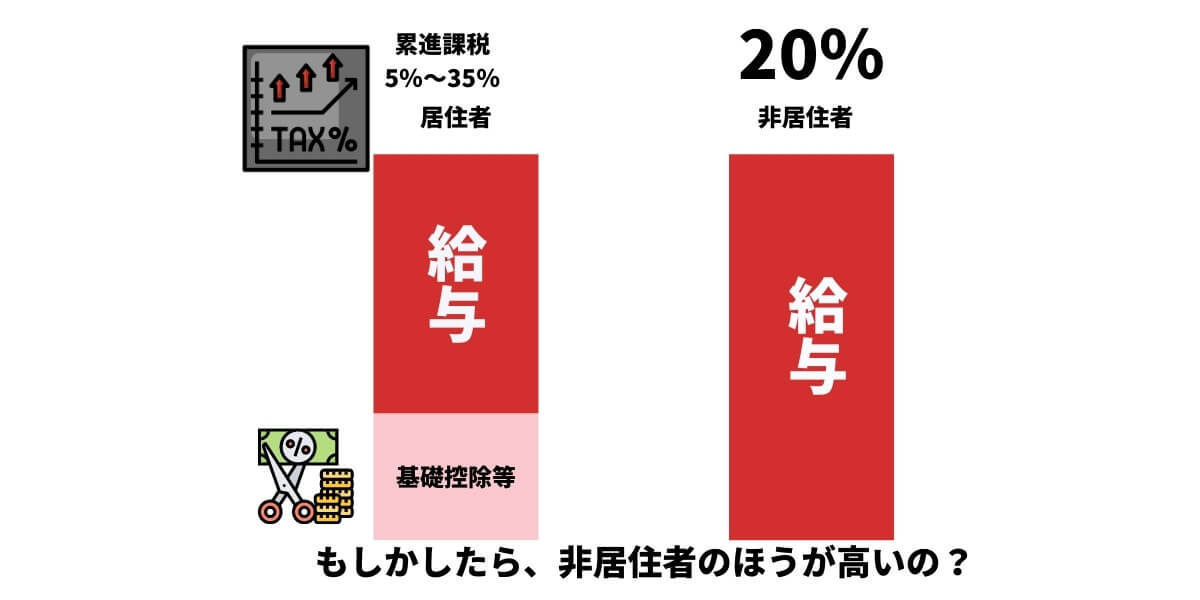

- 累進課税?20%

- 基礎控除できるか?

しかし5月末までベトナムだとすると、183日以下の滞在になりそうですよね。5ヶ月だからです。そうすると「居住者」を前提として計算していたのが実は違ったということがありえるわけです。なぜならば1月から5月までは「非居住者」だからです。

この場合、会社が源泉徴収していた金額が違ったいうことで、修正申告が必要になると考えます。

やっかいなのが、「非居住者」のほうが税金が高い場合があるということです。極端な話としますが、月額が500ドルくらいであれば基礎控除とほぼ同様の金額ですので、所得税が発生しません。でも、「非居住者」となった瞬間に基礎控除ができず、しかも20%の税率。納税の不足額が生じてしまうんですよね。

なお、出国後にベトナムでは「非居住者」だと主張する場合、日本での「居住証明書」が必要になります。

ベトナム滞在期間が183日超で日本に出向する場合

この場合は、ベトナムで「確定申告」してから日本に出向することになるはずです。

本日のまとめ 出国前の個人所得税

本日は、日本からベトナム、ベトナムから日本に移動(出向など)する場合の個人所得税の取り扱いについて解説しました。

日本からベトナムの場合はシンプル。出国前に年末調整(場合によって確定申告)です。

ベトナムの場合は、2つのシナリオが考えられます。

・歴年で183日以下で、ベトナムに滞在する場合→ベトナムでは「非居住者」で計算

・歴年で183日超で、ベトナムに滞在する場合→ベトナム「居住者」として確定申告

です。このように国によって税金の考え方が異なる点について留意しなければいけません。

お役に立てれば幸いです。