こんにちはマナボックスの菅野です。

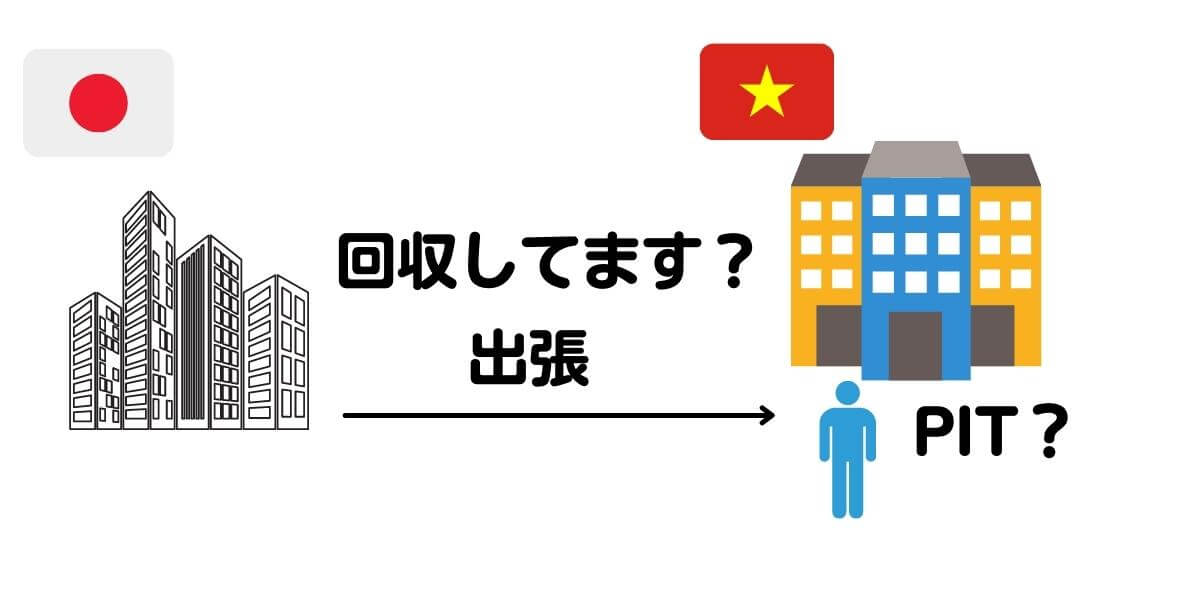

日本本社からベトナムに出張者を送るケースがあると思います。本日はこの場合の回収と税務リスクについてお伝えします。

今日の内容を理解することで、日本側の税務リスクについて理解しどのような対策をすればいいのかの方向性が理解できますよ。

出張した場合には「回収」を検討する

もし、あなたの会社(日本本社)から、誰かが海外出張した場合原則として“回収”する必要があります。ただしその活動が専ら日本親会社のために行う株主の活動であれば対価の回収が必要でない場合もあります。

例えば、1ヶ月ベトナムに出張したのであれば、そのサービスに対する対価(お金)を回収する必要があります。つまり、ベトナム子会社からキャッシュアウトが生じることになります。

これはグループ以外の人がもしいったのなら?と考えるとわかりやすいです。もし、第3者のコンサルの人が子会社に支援した場合、当然報酬が発生しその子会社はそれを支払う必要がありますよね。

日本本社は、海外子会社(ベトナムなど)対して、経営管理やその他業務、マーケティング支援など幅広いサポートを行なっているものと考えられます。この点税務の観点からは、企業内の役務提供(IGS:Intra-Group Service)と呼ばれ、日本の親会社は海外(ベトナム)子会社からその対価を回収すべきとされています。

日本側の税務担当者の視点からすると、海外子会社のために汗水流したのだから、その分回収してもらわないと「移転価格税制」に抵触しますよ。ということです。

日本本社からベトナムに出張した場合、日本本社はベトナムの会社からその対価を回収する。しかし、その活動が「株主活動」であれば回収しなくても税務上の問題は生じない。

では、「株主活動」とは何か?

前述の通り、海外出張の場合その対価を回収する必要がありますが、その活動が「株主活動」にあたるか?がポイントになりますよね。

この点『移転価格事務運営要領2-9(3)』に例が掲げられいるのでそちらを参考にします。

難しい言葉で「有償性」という言い方もします。つまり、海外子会社、ベトナムの子会社のために出張している場合は「有償性」ありということになります。

株主活動の具体例

以下のような例は、「株主活動」として認められています。逆にいうとそれ以外は「株主活動」として認められない可能性が高いと言えるでしょう。

- 親会社が実施する株主総会の開催や株式の発行など、親会社が遵守すべき法令に基づいて行う活動

- 親会社が金融商品取引法に基づく有価証券報告書等を作成するための活動

- 親会社は、自社の株主総会のための資料を作成するために子会社の月次データを自ら収集している

- 親会社は金融商品取引法に基づく有価証券報告書等を作成するため子会社から送信される連結決算用データのチェックを行い数値の間違いがあれがそれを修正

- 親会社は連結財務諸表作成監査のために外部監査法人が行う子会社の監査に親会社の担当者がその対応する。

日本本社が整備すべき規定やルール

海外出張に関する出張旅費等の経費や出張者の人件費(アブセンス・フィーとも言う)といった出張の対価の額に関して、回収するのか?回収するのか?の区分を明確にする必要があります。

- 出張費回収に関する「契約書」を準備する【形式】

- 回収する出張費用の範囲が「契約書」に適切に記載されているか?【内容】

- 実際の回収費用が契約書通りになっているか?【運用】

この辺りを本社の担当者は留意する必要があります。契約書には、回収する費用、例えば出張旅費、出張の期間に対等する(2ヶ月であれば2ヶ月)人件費等を明記する必要があります。マージンを上乗せすることを検討する必要もあります。

ベトナムでの出張者の税務

これまでは日本側の視点を中心に税務リスクを見てきました。反対の視点も考える必要があります。国際税務の難しいところは「お互いの国が税金をとりっぱぐれたくない」と思っている点です。

この点、ベトナムでは原則として1日でも働けば個人所得税が発生します。

>>ベトナムの短期滞在者免税規定が利用されない理由と3つのパターンの結論

そうすると「二重課税」の論点が生まれます。したがって、外国税額控除を検討する必要性も生じるでしょう。金額の上限等について留意する必要があります。

国際税務はとても難しい問題

本日は日本本社から出張にいった場合の税務リスクについてお伝えしました。お互いの国が税金が欲しいと思っているため悩ましい問題が起きます。

日本側が回収すれば、ベトナム側で法人税等の損金算入の論点も生じるでしょうし、当然個人所得税の論点も生じます。

このあたり、実務的な判断だったり大人のお話もあるのでこの点はマナラボでまとめていきたいと思います。