マナラボの菅野です。

今日は『もしあなたがベトナム法人の代表でありオフィスに住んでいる時の個人所得税はどうなる?」というテーマでお伝えしてきます。

- ベトナム法人の社長・法的代表者である

- オフィスや工場に住んでいる

- 会計事務所から税務について気をつけてと言われている

ベトナム個人所得税への影響を理解で正しく納税できるようになりますよ。

全体の家賃に住んでる分の面積分が所得になる

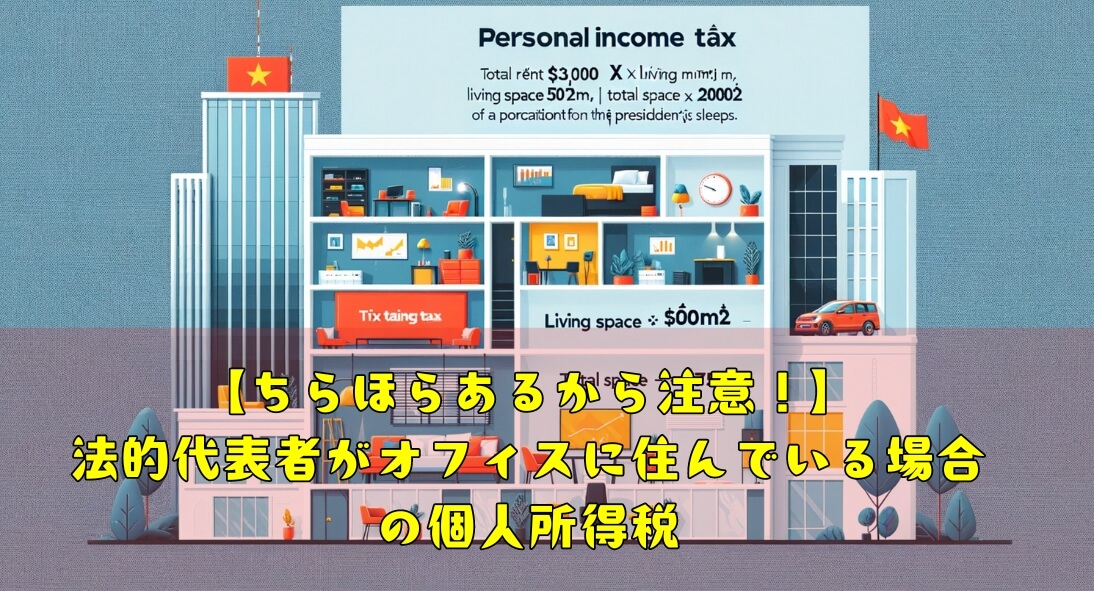

結論は、

- 全体の面積からあなたの住んでいる部屋の面積に応じた金額が所得となる

です。例えば以下のようになるでしょう。

- 200平米が全体の部屋の面積だとしてあなたの部屋は50平米

- 家賃は3,000ドル

この場合、あなたの所得(給与のようなもの)として計算されるのは以下のように計算されます。

3,000✖️(50/200)=750

750が申告すべき金額の基礎なるわけです。このようにあなたが職場に住んでいる場合、事務所面積に対する個人使用面積の割合に応じて計算されます。

>>エクセルで解説!ベトナムのアパート代の個人所得税の計算例を具体的に見てみよう。

根拠となる法令を見てみよう!

通達92/2015/TT-BTC:事業者の個人所得税および付加価値税の改正法に関する施行ガイドラインに明確に書かれています。

職場に滞在する場合、課税所得は、職場の総面積に対するその者の使用面積の割合に応じて、家屋家賃または減価償却費、電気代、水道代、その他のサービスの支払額によって決まる。

と明確に規定されています。

Article 11.

2. Point dd.1 Clause 2 Article 2 is amended as follows:

If the person stays at the workplace, the taxable income depends on the house rent or depreciation expense, payments for electricity, water supply, and other services according to the ratio of area that person uses to the total area of the workplace.

引用元:No. 92/2015/TT-BTC

実務上もこのようなケースが見られます。市内のオフィスでもそうですしある工業団地でもこのような事例はちらほらあります。

少しでもお役にたてれば幸いです。