こんにちは、マナボックスの菅野です。

本日は『このインボイスをもらった時は注意しよう』というテーマでお伝えします。

もしあなたが飲食やなにかの買い物をした時にVATのインボイスがない!という時にどう処理すればいいのか?と迷った時にお役にたてます。

この記事のもくじ

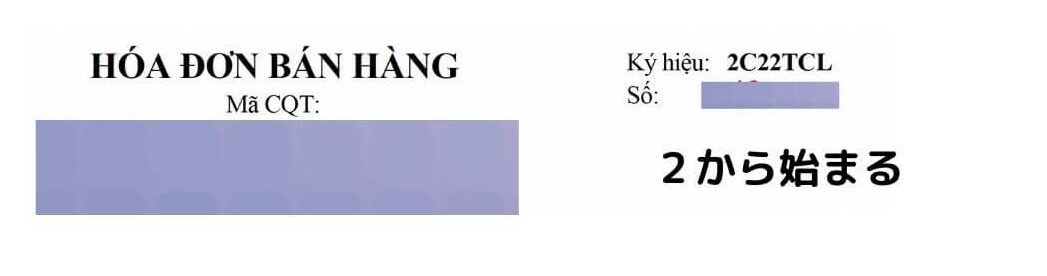

2から始まるインボイスは「販売インボイス」Sales invoiceで付加価値税(VAT)が区分されていない

このインボイスを受け取った時はVATが区分されていません。そのため以下のような処理になります。

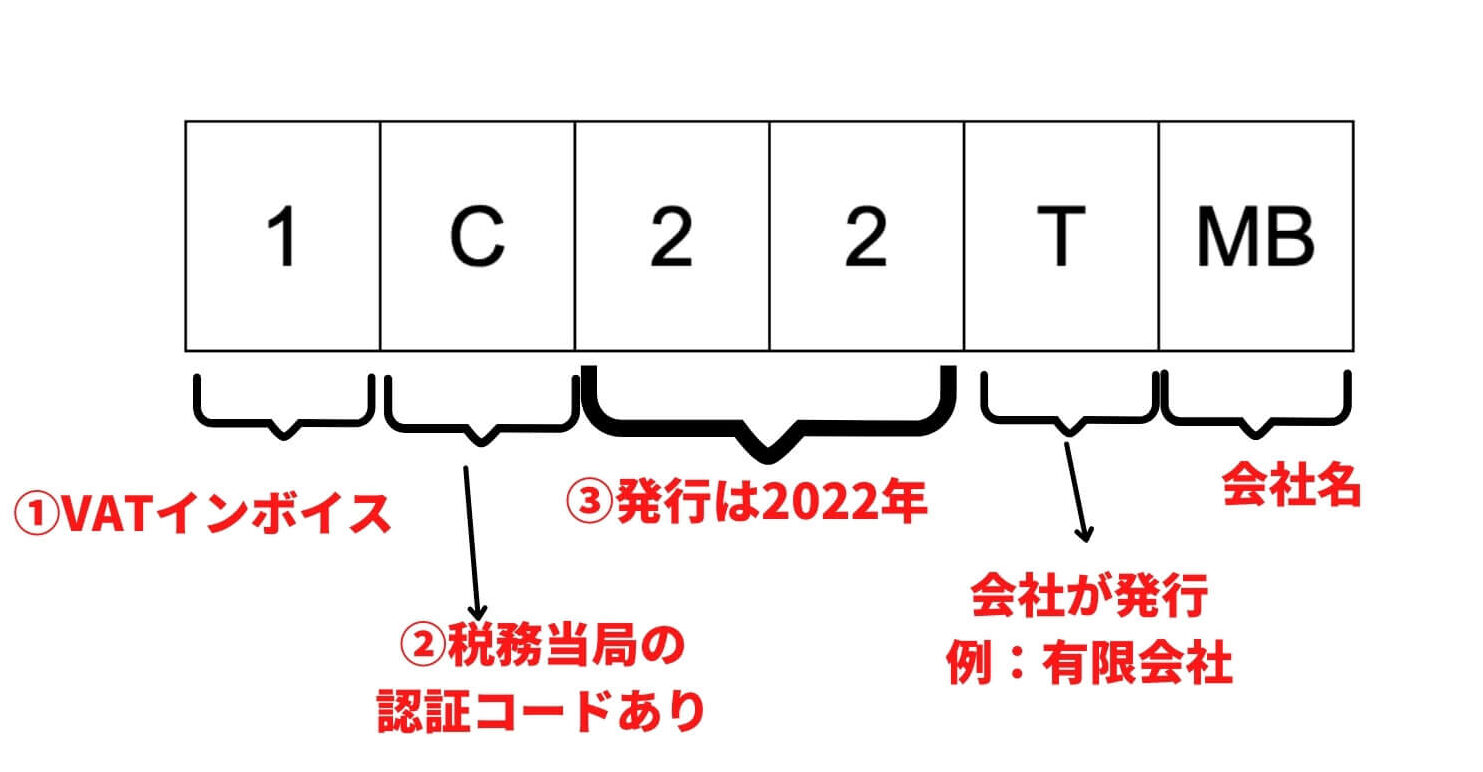

2から始まるインボイスは、いわゆるVATインボイス(レッドインボイス)ではありません。「販売インボイス」と呼ばれるものです。

1から始まるのがVATインボイスなのです。

>>【知らないと損する】78/2021/TT-BTC 電子インボイスのあなたの企業への影響とは?

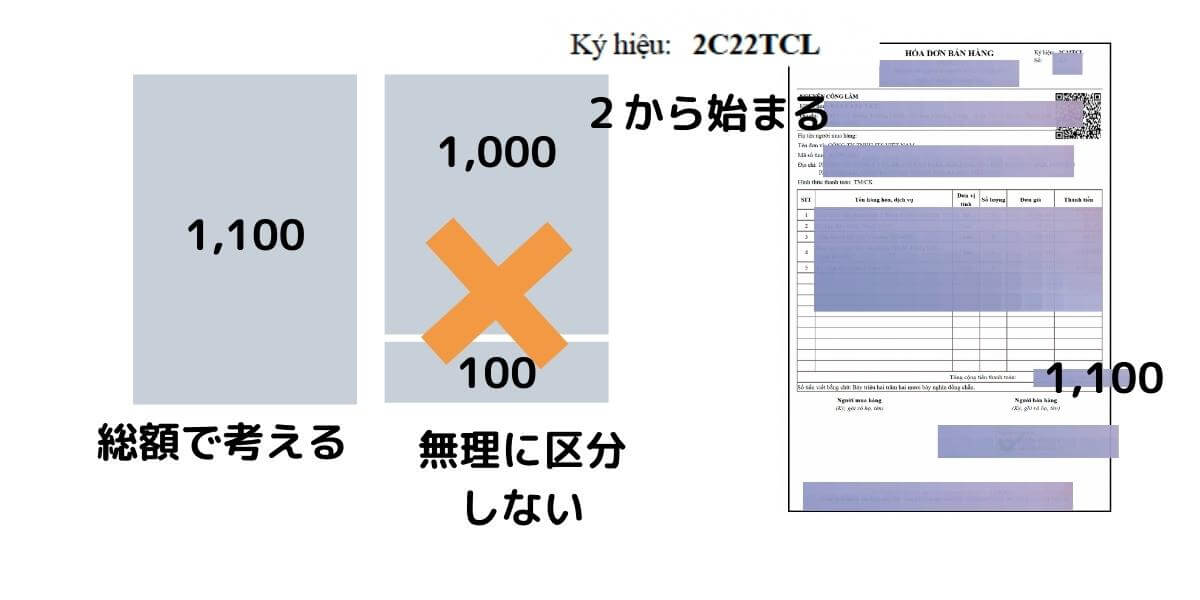

- インボイスに記載された金額総額で処理する

- その金額が損金算入される(他の損金算入の要件も満たす必要があります)

例えば、2から始まるインボイスコードで1100のインボイス(例えば飲食)をもらったとします。この場合、1,100合計が費用として処理されます。1,000と10%の100を区分する必要はありません。

| 借方 | 金額 | 貸方 | 金額 |

接待交際費 | 1,100 | 現金 | 1,100 |

どんな場合に「販売インボイス」が利用されどうやって申告するのか??

販売者が、「直接方式」(Direct method)を利用している場合には「販売インボイス」(Salesinvoice)を利用できます。この場合以下のように申告金額を決定します

>>【ベトナム税務】VAT付加価値税の2つの申告方法 を教えます

- VAT納付税額:販売・サービス等の付加価値額合計×税率

付加価値とは、売上価格から仕入れ価格(外部が作った価値)を引いた金額なので、「借受VAT」「仮払VAT」という概念がありません。

このことからも、あなたの会社が「2」から始まるインボイスをわざわざ付加価値税を区分しないことがわかるのではないでしょうか?

やや細かいのですが、以下のようなケースは「直接方式」を採用できます。インボイスについての適用の簡単なフローも作成したのでご参照ください。

- 金・銀の販売事業者

- 年間収益が10億VND未満の事業会社および協同組合で申請した場合

- 投資に関する法律に従わずにベトナムでビジネスを行う外国企業、会計とインボイスの慣習を守らない組織(帳簿がない場合)(石油探査と採掘に役立つ商品とサービスを提供する組織を除く)。

- 会社や協同組合以外の企業組織。ただし、自主的に控除方法を適用している組織は除く。

引用元:point 2, article 13, decree 219/2013/TT-BTC

本日のまとめ

本日は、2から始まる販売インボイスの取り扱いについて解説させて頂きました。いつも見ているVATインボイスと情報が違うのでびっくりされる人も多くいると思います。

ただ、ポイントは簡単です。インボイス総額の金額で考えるです。VATは気にせず総額が損金となる(損金のすべての条件を満たした場合)と理解しておきましょう。

少しでもお役にたてれば幸いです。