こんにちは、マナボックスの菅野です。

本日は『日本人の航空券のケース別の税務の取り扱いとは?』というテーマでお伝えします。

あなたが日本に帰国したときのケース別のベトナム税の取り扱いを整理して理解できる

あなたがベトナムで働く場合、定期的に日本に移動することでしょう。それは出張かもしれませんし、一時国かもしれません。そして多くの場合は会社がその金額を負担しているはずです。

そして、ケースによってはベトナム税務の取り扱いが変わってきます。こちらを整理していきたいと思います。

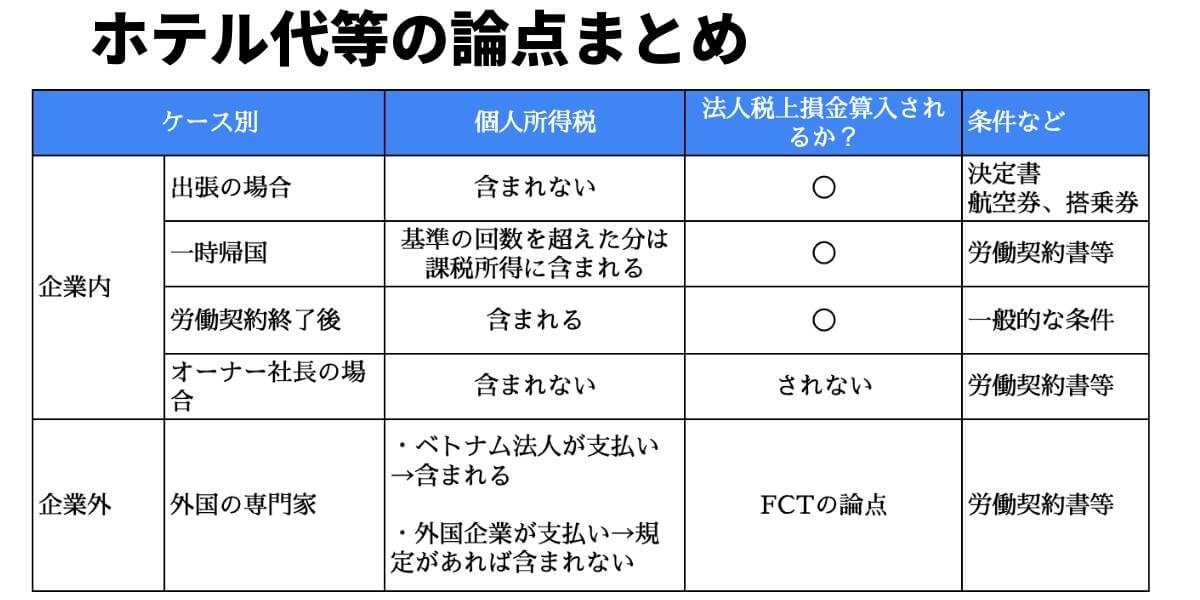

企業に属する場合(例えば、従業員や社長)とそうでない場合に大きくわけて解説します。

まず最初にまとめ表で結論の全体像をお伝えします。詳細を読んでから見ると理解が深まります。

この記事のもくじ

①企業の従業員である日本人の場合で出張(ビジネス目的)の場合

この場合以下のような結論となります。

- 法人税:出張決定書、エアチケット、搭乗券、銀行での支払いなどがあれば損金算入

- 個人所得税:特段論点なし。

くわしくは以下の記事で解説しています。オンラインで取得した場合や代理店で取得した場合の違いについても説明しています。参考にされてください。

>>【ちょっと待ってください!】搭乗券の半券を捨てていませんか?飛行機代の法人税及びその他税務を解説

②日本人の「一時帰国」の場合のベトナム税務

この場合は以下の結論となります。

- 法人税:労働契約書等や就業規則等で定めてあれば損金に算入される

- 個人所得税:1回/1年間往復航空運賃を購入する金額→PITの対象となる収入には含まれない。しかし、往復航空運賃購入額が1年1回を超える場合→PIT対象所得に含まれるもの

以下のオフィシャルレターが出されています。しかし、実務上はどうするか?というのは、論点あります。そのため普段お願いしている専門家に聞いてみてください。

公式オフィシャルレターNo.18791/CT-TTHT(ビンズン省)

許可を受けた外国人専門家の往復航空券の購入金額が 1 回/年を超える場合、および、許可を受けた外国人専門家に仕えるための旅費、食事代については、個人所得税の課税所得に含まれる。

は、外国人専門家の個人所得税の課税所得に算入される。法人税については、ライセンスに基づく外国人専門家のための往復航空券購入費、旅費、食事代は、財務省の規定に基づき、契約書に明記されたSynthite Vietnam Co. 労働法は、課税所得を決定する際の損金に算入されます。課税所得を決定する際の損金に算入されます。

③労働契約の終了時に帰国する日本人の航空運賃の場合

あなたが、帰任するときなどを想定してください。

- 法人税:損金算入を満たすときに損金算入される

- 個人所得税:課税所得に含まれる(個人所得税が発生する)

法人税については、事業関連性、エビデンス、一定の金額の場合は銀行送金という条件を満たせば損金に算入されます。

個人所得税についてはすでに労働契約がないのだから、会社が払うのは個人の実質所得と同じでしょう!という考え方に基づきます。家族の分のも含まれるようです。

つまり、事業関連性は認められるけど、個人の所得でしょうという結論です。少し矛盾しているかなあ?とは思います。

以下のオフィシャルレターが参考になるでしょう。

オフィシャルレター3466/CT-TTHT (Ho Chi Minh)

「上記の規定に基づき、会社が外国人労働者の労働契約解除による帰国時に給与を支払う場合、その費用は以下の通りです。

- – 労働法および社会保険法の規定に基づく従業員への退職金 は、個人所得税の対象とはならず、課税所得を決定する際の控除対象経費に含まれる。

この費用は個人所得税の対象とはならず、課税所得を決定する際の控除対象費用に含まれます。- – 労働契約に基づく個人外国人従業員の航空運賃および手荷物運搬費は、従業員の個人所得税課税所得に含まれ、法人税算出時の控除対象経費に含まれる。

Circular 96/2015/TT-BTC の第 4 条に規定されている 条件を満たす場合、個人所得税の課税所得に含まれ、 法人所得税の計算の際に損金算入される。- – 外国人労働者の家族の航空運賃および荷物運搬費 は、従業員の個人所得税の課税所得に含まれ、課税所得を計算する際の控除対象経費には含まれません。

④オーナー社長の場合の航空代や宿泊代

続いてオーナー社長の場合です。例えば、1人有限会社で個人が100%出資している場合です。

- 法人税及びVAT:損金算入されずインプットVAT(付加価値税)もアウトプットVATから控除できない

- 個人所得税:課税所得に含まれない

VATについては構造を理解しておくことが前提となります。そのため忘れてしまった場合には構造を以下の記事で理解しておきましょう。

>>ベトナム付加価値税(VAT) の仕組みを脳みそに焼き付ける!

以下のオフィシャルレターが参考になります。

オフィシャルレター1294/CT-TTHT, Official Dispatch 5421/CT-TTHT を参照。

「CEO が 1 名の有限責任会社(個人所有)のオーナーを兼ねている場合、労働契約にベトナムでの航空券とホテル代を会社が負担すると明記されている場合、会社はベトナム国内の航空運賃とホテル代を負担します。この場合、

- + PITについて:上記の会社オーナーが受け取った手当は、会社オーナーの個人所得課税所得に含まれません

- + CIT、VATについて:会社はVATを控除することはできません、会社の課税所得を計算する際に、会社の所有者に上記の費用について控除することはできません。

外部の専門家の分を企業が負担した場合

例えば、設備の備え付けのときなど専門業者にお願いしてベトナムに来てもらうことがあります。このとき、航空代や宿泊代ベトナムの企業(あなたの会社)が専門業者の代わりに負担するケースがあります。

- FCT(外国契約者税):発生する

- 個人所得税:ベトナム法人が支払う場合課税所得に含まれる。日本企業が支払う場合は含まれない

ベトナム法人が負担する場合には、実質的にFCT(外国契約者税)の要件を満たすので発生すると考える必要があります。つまり、外国の人が便益を得ているのでお金が海外に流れていると考えることができるからです。詳しいお話は混乱させてしまうためしません。実質的に日本にお金が流れているからこFCTの論点が発生するんだなあというくらいで大丈夫です。

>>FCT(外国契約者税)をシンプルにわかりやすく理解する方法【ベトナム税務】

続いて個人所得税についてです。

専門家が外国企業(日本)の関係者である場合、航空券、宿泊費について、以下の2つのケースを考慮する必要があります。

ベトナム企業が支払う場合は課税所得

ベトナム企業が支払う専門家の航空券、ホテル代は、専門家がベトナムで活動する際に受ける非金銭的便益の性格を有しています。従って、航空券およびホテル代は個人所得税に ホテル代は個人所得税の課税所得に含まれます。

日本企業が支払う場合は条件によっては課税所得に含まれない

外国の企業である日本企業が契約等に従って負担する場合には個人所得税の課税所得には含まれません。そうでな場合には課税所得に含まれます。

出張旅費とは、従業員が国内および海外に出張する際に、業務遂行のために必要な旅費、食費、宿泊費、睡眠費、休憩費などの費用をいいます。「外国人(日本の業者から)専門家」は「外国企業」(例:日本企業)に属する従業員であるため、ベトナムでの飛行機代、ホテル代は「外国企業」の費用と考えられるからです。

そして、その飛行機代やホテル代が、費用(もっというと損金)とされる場合には「外国の専門家」と「外国企業」との間で締結された労働契約に規定された外国企業の出張手当の規定に従って、飛行機代、ホテル代を支払わなければなりません。

参考 2016/7/22付オフィシャルレターNo.48774/CT-HTr

今日のまとめ

今日は、日本人の航空券の税務上の取り扱いについてまとめました。以下のようになります。

ただし、オフィシャルレターは絶対的な結論ではないことに必ず留意してください。判断するときには普段お世話になっている専門家に必ず相談しましょう。