こんにちはマナボックスの菅野です。

今日は『飛行機代、航空券についてのベトナム税務と実務上の傾向』というテーマでお伝えしていきたいと思います。

もしあなたが日本に一時帰国する際の航空チケットをどこから購入すればいいのか?どんな税務リスクがあるのか?と迷っている場合には本日の記事がお役にたてます。

それぞれ税務的な観点で解説していきます。

この記事のもくじ

法人税:航空代は損金に落ちる。

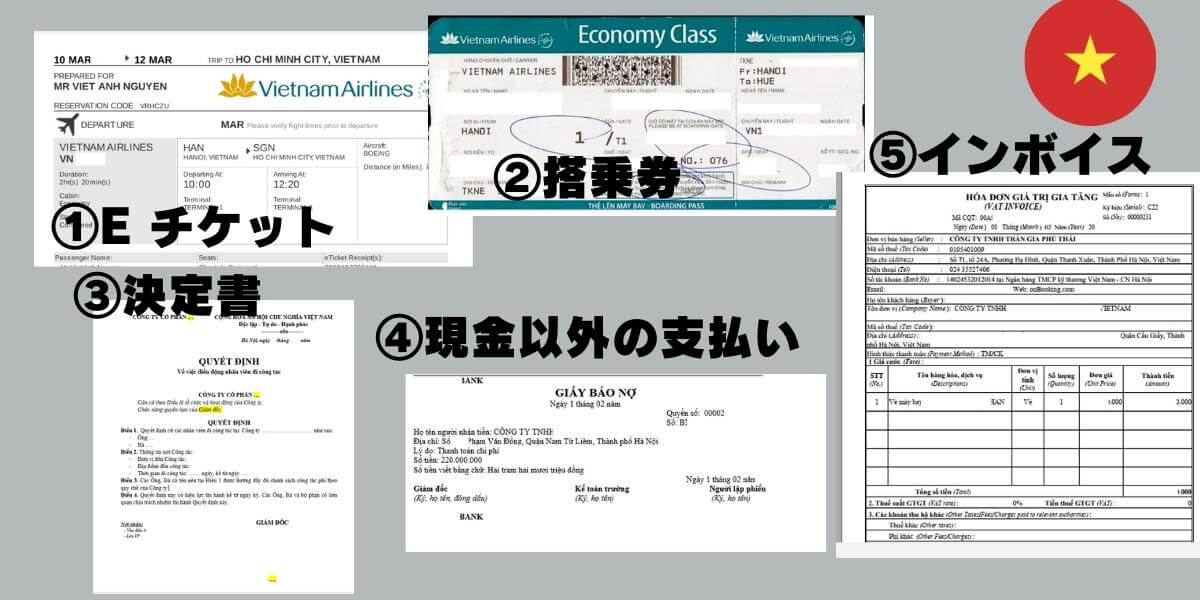

結論としてはあなたの飛行機代は経費として「損金」となります。以下の証憑が必要となります。

- 航空券

- 搭乗券(本当にサービスを利用したのか?)

- 出張決定書(ベトナム語の雛形、ビジネスに関連しているか?)

- 現金以外の支払いであることを証明(現金は危険)

- 航空券の領収書(VATインボイスなど)

損金算入されるための「3つの原則」というのがあります。これを記憶としておくと、ベトナムの税金のトピックがいろいろスーッと入ってきます。背景としてある共通する考え方だからです。

- 証憑(請求書などがあること)

- ビジネスに関連していること(個人の費用はダメ!)

- ある一定の金額の場合は銀行送金(現金は見えない)

航空・飛行機関連のエビデンス

これには

- 航空券

- 搭乗券

があります。留意点が「搭乗券」です。よくある事例が紛失や捨ててしまうことです。私もこの要件を忘れてしまい捨ててしまったことがあります(涙)。

それ以外でも「知らなかった」ことを理由として捨ててしまうこともあるでしょう。

「出張決定書」が必要だ!

こちらもベトナムに進出したばかりの企業は、戸惑うかもしれません。この飛行機代は「プライベートでの利用ではなく、ビジネス目的だよ」と主張する必要があるのです。

これも冒頭に述べた「3つの原則」を理解しておくとスッと頭に入ってくるはずです。

なお、以下の点は留意が必要です。

>>ベトナムで経費精算システムを利用して出張決定書を作成場合、損金算入は可能か?

>>M-Lab_出張やボーナスを支給した時は必須!決定書を準備していますか?

ある一定の金額を超える場合は「現金」はダメ!

これもよくある話なので理解しておきましょう。

「2,000万VND以上(おおよそ10万円)の支払を行う場合、非現金決済をしたことの証憑」

現金は足がつかないし、危険なのですね。

>>Face bookの取引に課税できるのか? ベトナム取引と税務の特徴の関係【現金取引は危険】

企業が従業員を出張させて航空券を自分(あなた)で購入する場合、従業員は本人名義のATMカードまたはクレジットカードで支払い、企業が従業員に銀行振込で返済する必要があります。その場合は以下について留意しましょう。

– 社内規定で次の旨のことを規定していること。「出張に派遣されるスタッフがクレジットカードの所有者であり、企業からの払い戻し(立替金)も行われるため、個人カードによる出張費の支払いを認めている」

– 航空券を購入した個人の現金以外の支払伝票

– 航空券を購入した個人に対する事業者の航空券払い戻し用払込取扱票

インボイス等のエビデンスは大事

これは基本的なことですし、一番重要でしょう。いわゆる「VATインボイス」を入手する必要があります。

ベトナム国内の業者から購入する場合にはこの「VATインボイス」を入手することができます。

>>【保存版!】ベトナム駐在者がベトナムのレッドインボイス(ホアドン)の内容と見方を覚える方法

そのため実務上は、ベトナムに存在する「代理店」を通じて購入することがほとんどです。よくあるインターネット上で購入できるサイトの場合「海外」の会社のケースの可能性がありその場合外国者契約者税(FCT)が発生する可能性があります。

原則はすべて揃うことである。しかし緩和されている場合もあるようです。詳しくは専門家に必ず確認しましょう!

これまで飛行機代の損金算入に必要なエビデンスについて説明してきました。しかし、あり一定の場合、少し緩和されています。

ちなみに私の場合は代理店を通じて購入していますので、搭乗券(半券)がなくてももしかしたら損金算入ができるかもしれないということになります。個人的なおすすめは代理店での購入です。

エビデンス | E-コマースで購入(ウェブサイト) Official Letter No. 2785/TCT-CS | 代理店を通じて購入 No.1830/CT-TTHT (Ho Chi Minh) |

| 航空券 | 必要 | 必要 |

| 搭乗券 | 必要(その他書類で代替できる可能性もあり | 必要でないかもしれない |

| 出張決定書 | 必要 | 必要 |

航空券の領収書 | 必須ではない | 必要 |

本日のまとめ

今日は、飛行機代についてのベトナム税務、主に法人税の取り扱いについて解説しました。

3原則に照らし合わして必要なエビデンスがあれば「損金算入」可能です。

ただし、場合によってはFCTなどのリスクも生じる可能性があります。