こんにちは、マナラボの菅野です。

今日は『支店がある場合の個人所得税の申告の方法』についてお伝えします。

もし、あなたの会社がいろんな省に支店がある場合には本日のお話しがお役に立てるでしょう。

例えば、ハノイに本店があり、ダナンやホーチミンに支店がある場合なのです。弊社も同様のケースに属します。

ベトナムに本店と支店がある場合の個人所得税の申告・納税の概要

支店がある省にも個人所得税を申告・納税する

結論は以下の通りです。

本店と異なる省(本店がハノイで支店がダナン)にある場合には、それぞれ配分して個人所得税を申告する

根拠:2021年9月29日付の財務省発行の通達No.80/2021/TT-BTC

通達No.80/2021/TT-BTCは、2022年1月1日より施行されていますので、結構最近です。

なお、少し細かいですが、従属支店と独立的支店があります。考え方については以下を参照してください。

>>ベトナムの支店には2つある。独立?従属?留意すべき税務とは?

どうでしょう?やや面倒くさいと感じますよね。ベトナムの税制の特徴は、日本のような国税でなく、地方税(省に払う)がメインである点です。主に省単位で税収を管理しています。ホーチミンの予算、ハノイの予算のような形で税金が徴収されています。

ではどのように個人所得税を配分し納税するのか?

支店もある省にも申告・納税することはわかりました。では、どのように配分するのでしょうか?

No. 80/2021/TT-BTCによれば以下のように決めます。

納税者は、各省で働く個人の給与・報酬に対する個人所得税を、各個人の所得から現実に控除された個人所得税に基づき決定します。支店にどれくらいの人が属しているか?ですね。

そして、もし、従業員が途中で配置転換した場合、所得税は、所得支払時に従業員が勤務している省で支払わなければならない。

明確に支店と本店で勤務している場合が分かれているような場合ですね。

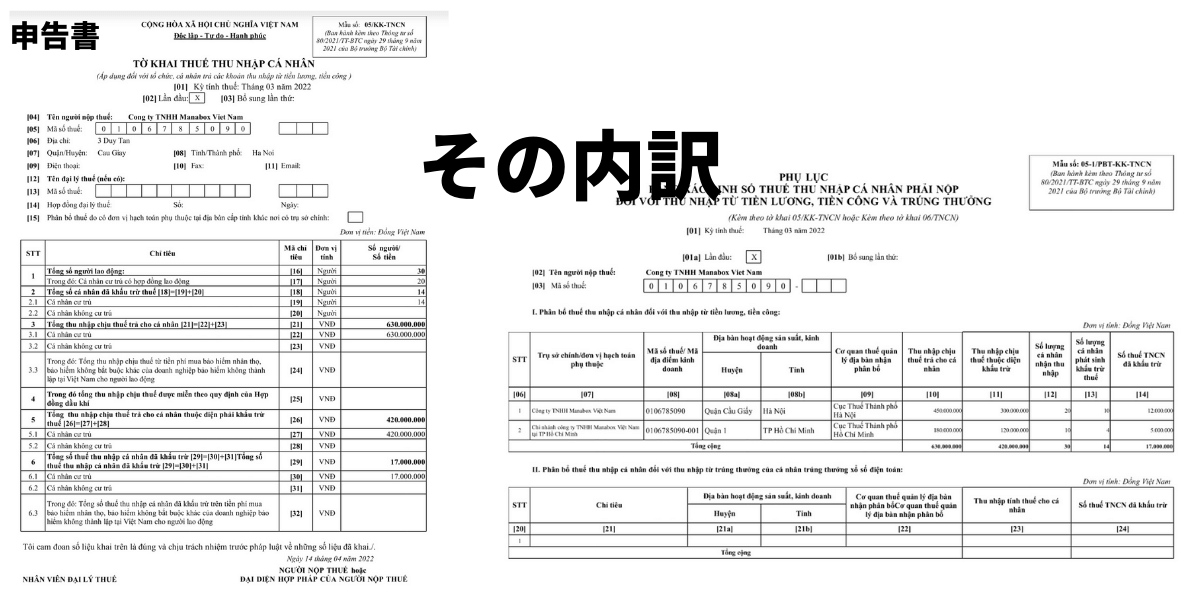

実際に証憑もみながらイメージしてみましょう。

場所 | 人数 | 所得 | 源泉徴収の対象 | 課税所得 | 源泉徴収金額 |

ハノイ | 20人 | 450,000K | 10人 | 300,000K | 12,000K |

ホーチミン | 10人 | 180,000K | 4人 | 120,000K | 5,000K |

この通達によれば、Form 05/KK-TNCN による納税申告書、Appendix II の Form 05-1/PBT-KK-TNCN による「個人所得税分配表」を税務当局に提出し、本 Circular 4 条 12 項に従い従業員が勤務する省で税を納付しなければなりません。

上記を前提とすると以下のように申告書を作成するようです。支店ごとの内訳がきちんとわかりようになっていますよね。

実務上の論点

本店に属する、支店に属すると明確な場合はいいのですが、基本的に本店に属するものの、月の半分くらいは他の省(例えばハノイからダナン)に出張している場合などは不明確なのなかあと感じます。

趣旨からすると出張先に長期に滞在するのが当たり前であればその出張先の省にも払ってほしいはずですよね。

当通達において、従業員が複数地域の事業所で勤務する場合のPIT配分に関する詳細なガイドラインは発表されていないようです。そのため、配分にあたり、個人所得税の配分基準を独自に決定することも検討することも合理的でしょう。

例えば、以下のような支店です。

- 各事業所での従業員の労働時間。この場合毎回基準を見直す必要があるでしょう。

- 各事業省での賃金、給与などの金額基準。

この点は曖昧かもしれません。

本日のまとめ

今日は通達No.80/2021/TT-BTCによる、支店がある場合の個人所得税の配分についてお伝えしました。

それぞれ、従業員の実態に応じて個人所得税を各省にも申告・納税しなければいけないというお話しでした。

配分を忘れてしまう、間違ってしまうなどの場合には遅延利息なども発生してしまう可能性もあるので気をつけてくださいね。