こんにちはManalaboの菅野です。

今日は『ベトナムの子会社が親会社に代わってホテル費用や飛行機代を支払った場合の税務リスク』についてお伝えします。

ベトナムに進出して外国契約者税(FCT)についてよくわからないとお悩みやあなたの会社の経理担当者がリスクですよ!と言っているが意味が不明という場合に本日の記事がお役に立てます。

税務リスクについても回避できますよ。

この記事のもくじ

外資系企業でよくあるベトナムで発生する取引

ベトナムに進出している会社では、よく以下のような取引が発生します。

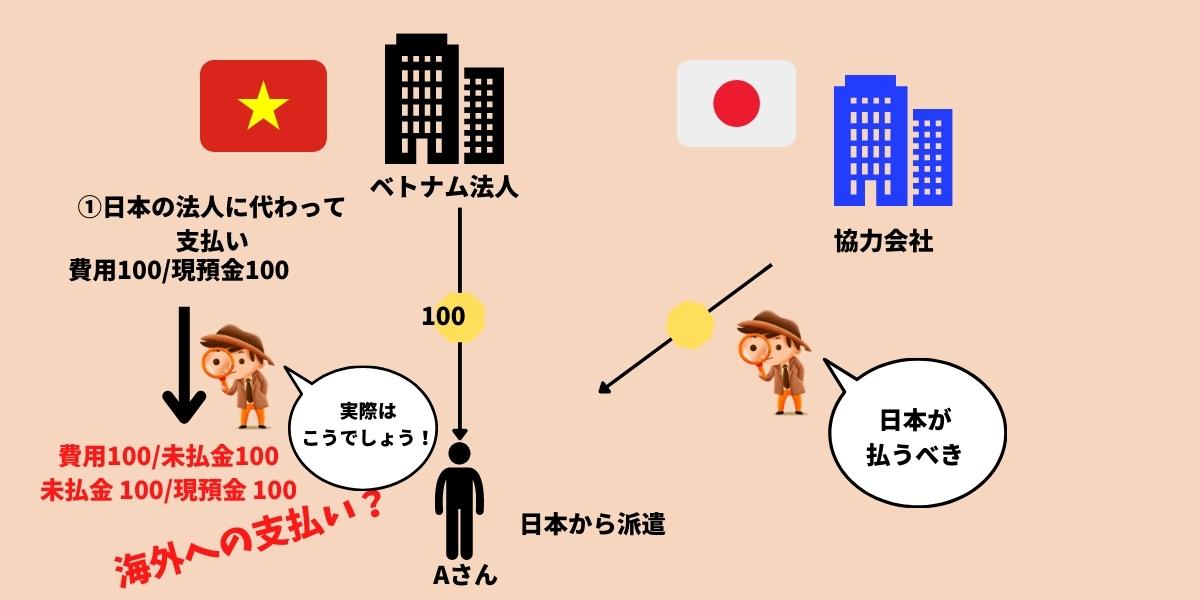

出張者の費用をベトナム法人が負担する場合

- 出張者(労働契約あり)が出張する場合の飛行機代やホテル代

- ベトナム法人以外の人(業者など)がベトナムに出張に来る場合の飛行機代やホテル代

です。後者の事例としては、本社からの出張や設備の備えつけを外部の日本法人にお願いし、その法人から専門家が出張に来た時があります。

外国人の報酬について

- ベトナム法人との「労働関係」にある人の報酬

- 労働契約のない外国人の報酬

前者については、あえて説明するまでもないですよね。現地で働く駐在員や現地契約のある人です。ただし、「労働契約」がない駐在員や出向元と親会社が異なる場合(例、親会社は香港だけけれども出向元は日本本社など)には論点があります。

表にすると以下のようになります。ポイントは「ベトナム法人との労働関係」かなと思います。

| どんな状態 | ①ホテル代や飛行機代をベトナム法人を負担 | ②報酬 |

ベトナム法人との労働関係ありの人 | A1 | B2 |

ベトナム法人との労働関係なしの人 | A2 | B3 |

それぞれにパターンに応じて税務リスクを解説していきましょう。

ホテル代や飛行機代をベトナム法人が負担した場合

個人所得税の論点

この場合に論点になるのは上記A2の「ベトナム法人との労働契約関係なしの人」です。というのは労働契約関係のある人の場合は、このような費用は「事業活動のための必要な支出」であり税務上の要件を満たせば個人所得税の論点にもならないですし、法人税上は損金算入されます。あなたがもし、日本法人の従業員であり、どこか国内の出張行った時には会社に請求しますよね。この費用は経費であり、所得ではありません。

結論としては、A2の「ベトナム法人との労働契約関係なしの人」の場合でベトナム法人が以下のような費用を負担した場合、個人所得税の対象となります。

- ホテル代

- 飛行機代

なぜならばこのような場合、「個人の給与」つまり個人の給与から支払うべきものを会社が負担しているとして給与と同意義だと考えるからです。

オフィシャルレターとして以下のような回答もありますので参考になるかと思います。

オフィシャルレター 48774 /CT-HTr

ベトナムに派遣された専門家は、ベトナムで発生する所得を持ちながら、給与を受け取っている非居住者であるため、個人所得税を支払う必要があります。この個人所得税の税率は20%であり、課税所得は専門家の給与や賃金から決定されます。ただし、出張費や航空券、ホテル代については、私費であれば課税所得には含まれないとされています。しかし、これらの費用が固定費ではなく、実費に応じて算出される場合は、課税所得に算入されます。従って、専門家の個人所得税の正しい金額を決定するためには、組織の実際の状況に基づいて、会社に、専門家を指導することが求められます。また、ベトナムにおいて個人所得税を申告する場合は、フォーム02/KK-TNCNを用い、税申告と納税の手続きは、通達156/2013/TT-BTCの第8項、第16条の指針に従って行われます。以上の規定に基づき、ハノイ税務局はフジケンヒムラムービー株式会社に対して、「知って、実行するように」と回答しました

オフィシャルレター: 5442/TCT-TNCN

外国人個人と外国人契約者との間で締結された労働契約には、様々な経費規定があります。ホテル代、航空運賃、電話代、食事代、交通費といったものがその一例です。2017年12月7日の公式ディスパッチ第001/07-2017/OIBJCVN号で提示された会社の内容によると、マラヤグラスベトナム株式会社支店が支払った経費は、財務省の2013年8月15日付通達111/2013/TT-BTC号第2項d4で指示された支出水準と一致しています。このような支出は、個人所得税対象収入に含まれません。

しかし、万が一、外国人契約者との労働契約書に経費に関する明記がない場合は、注意が必要です。もし、ベトナム産マラヤガラスが支払われることになった場合、この費用は非居住者の個人所得課税所得となります。そのため、マラヤガラス・ベトナム社の支店は、財務省の通達111/2013/TT-BTCの第1項8号に記載されているように、非居住者個人の個人所得税を源泉徴収する責任があります。経費規定が明記された契約であれば、安心して受け取ることができる経費も、契約書に明記されていない場合には、注意が必要です。財務省の通達に従い、非居住者個人の個人所得税を源泉徴収することで、トラブルを回避することができます。外国人契約者のみなさんは、自身の契約書を確認し、適切に対処することをおすすめします。

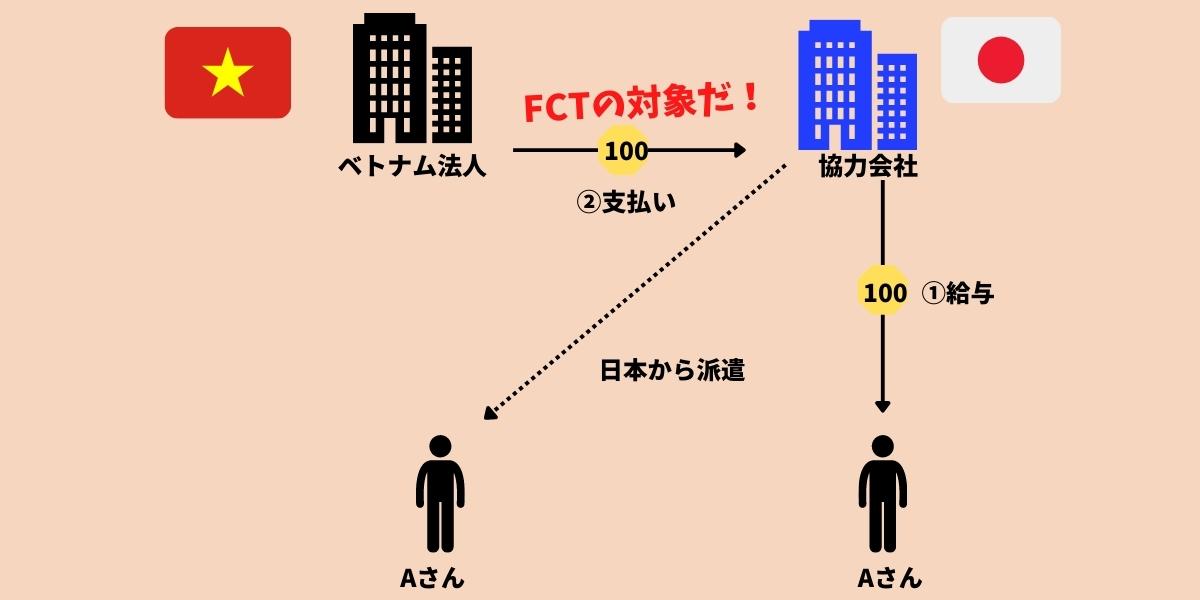

外国契約者税の論点

ではFCTについてはどうでしょうか?

結論としては、上記と同様の趣旨でA2の場合には外国契約者税が課税される可能性があります。こちらについては少し違和感を感じるかと思います。

特に海外にお金が出ていっているわけでないからです。

>>FCT(外国契約者税)をシンプルにわかりやすく理解する方法【ベトナム税務】

このように図解で考えるとわかりやすいかもしれません。

オフィシャルレター のNo10749/CT-TTHTやNo8133/CT-TTHT(Ho Chi Minh City, August 23, 2017)によれば、外国契約者(例、日本の法人など)の従業員に対する航空運賃、ホテル代、出張手当、PITは外国契約者税に対象になるという回答のようです。

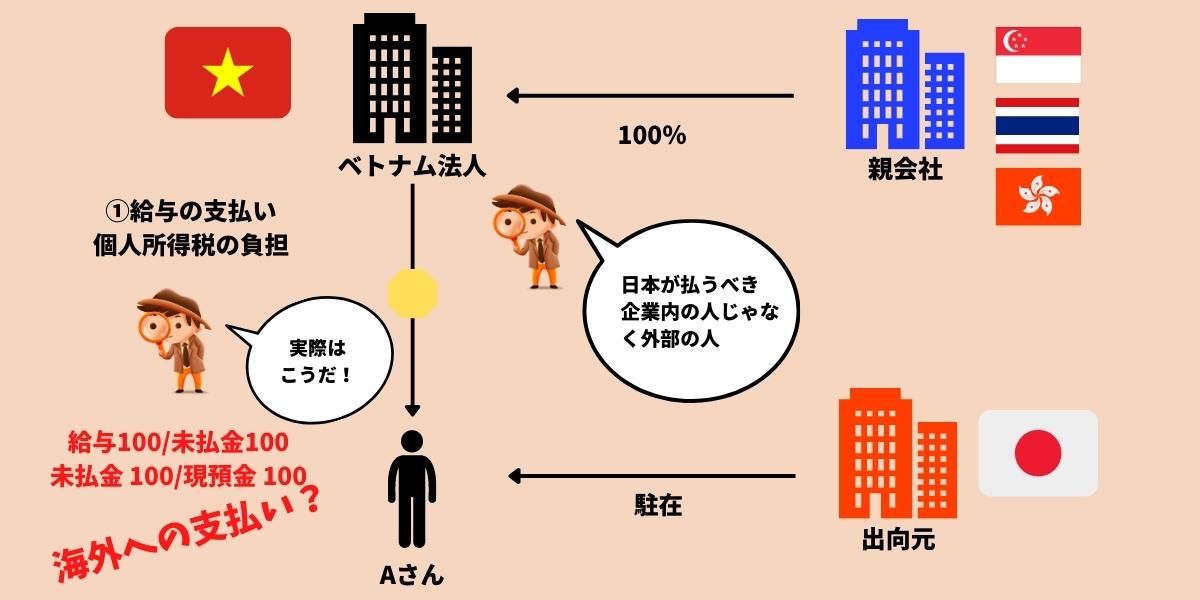

日本人のような外国人が受け取る報酬

続いて報酬について税務論点です。外国契約者税の対象となるか?否か?が論点です。個人所得税については報酬であることからベトナムで汗水流してゲットした給与であれば個人所得税の対象となります。

>>【ベトナム 個人所得税】全世界所得とベトナム国内源泉所得の違いを理解する方法 社長は、べトナムでいくら納税すべき?

結論としては、B3のような外部の企業の会社の人(労働契約なし)の報酬をベトナム法人が負担する場合(つまりベトナム法人の費用)には外国契約者税の対象となる可能性が高いです。

よくあるのは繰り返しになりますが、設備の備え付けや研修のために日本から専門家が来る場合です。

というのは海外への支払いがあり、外国契約者(日本の会社)は儲けてるでしょう。というスキームになるため外国契約者の論点となります。これも図解で理解を深めましょう。

細かい論点として、親会社と出向元が違う場合

大きなグループ企業としてよくあるのが、ベトナムへの出資者と出向元が異なる場合です。前述のような親会社は香港だけど、出向元は日本本社などです。

この場合も、ベトナム企業で働く人が労働契約がないとか労働許可証がない場合には上記の「外部からの人」への報酬とみなされてしまう可能性があります。少しわかりにくいので図解しますね。

図解すると以下のようになります。

本日のまとめ

今日は日本人の費用をベトナム法人が負担した場合や報酬についての外国契約税と個人所得税について解説しました。

ポイントはベトナム法人と労働契約関係にあるか?(内部の人か?)かそうでないか?によって取り扱いが変わる点でした。

もし、グループ外の外部の人(ベトナム法人と労働契約のない人)の、ホテル代や飛行機代をベトナム企業が負担する場合には個人所得税や外国契約者税の対象となる可能性が高いです。

外国契約者税はややこしい税務ですので留意が必要です。気をつけてくださいね。