こんにちはマナラボによるベトナム税務ニュースです。

今日は『インボイス制度導入によるベトナムと日本の課税に関する留意点』というテーマでお伝えします。専門的な用語を使ってしまえば「国境を越えた役務の提供に係る消費税の課税関係」となります。

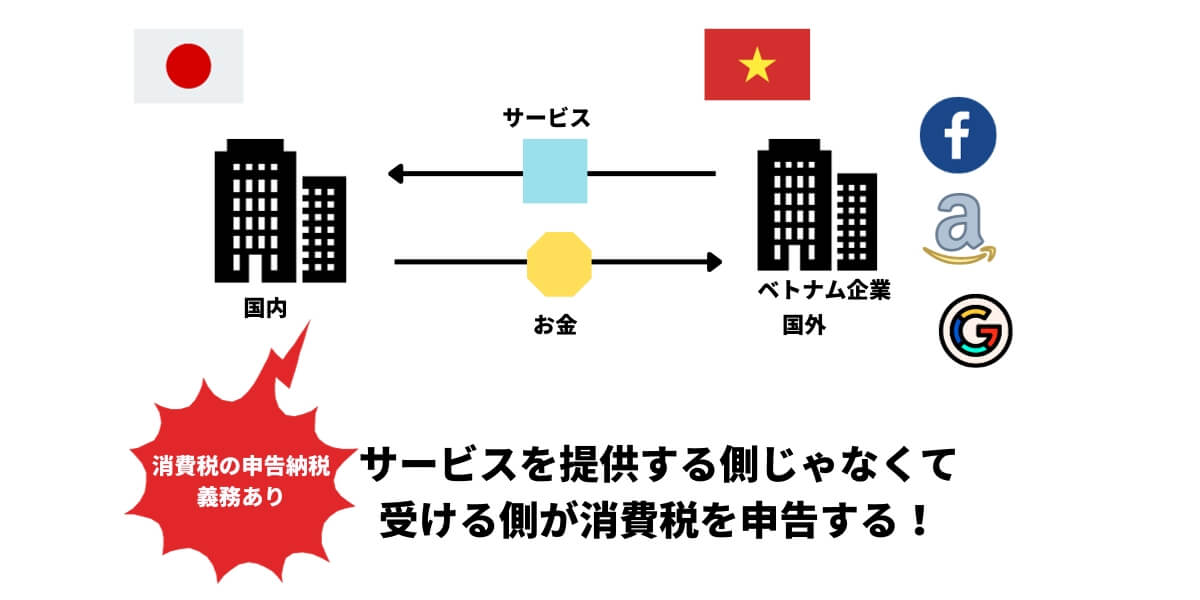

要はベトナムから日本になにかサービスして売上代金をもらう場合にどんな税務の点を留意するか? というお話しです。

国外事業者(例:ベトナム会社)からインターネットを通じてサービスを受けた場合などに、代金の支払いをした国内事業者(例:日本本社)が消費税を納めなくてはならないというルール

というのがあります。ここでの大きなポイントは「代金の支払いをした国内事業者が消費税を払う」という点です。これかなり違和感を感じませんか?(リバースチャージ方式ともいいます) 安心してください。違和感を感じるということは会計リテラシーがあるということです。

国税庁によれば「国境を超えた役務の提供にかかる消費税の課税関係について」というタイトルで詳細に解説しています。ただ少し専門チックなのでこれをわかりやすく解説しますね。

- ベトナムに進出していて海外取引をしている

- ITや作図などのサービスを日本向けにしている。

- その際の「インボイス制度」等の日本の税務が気になる。

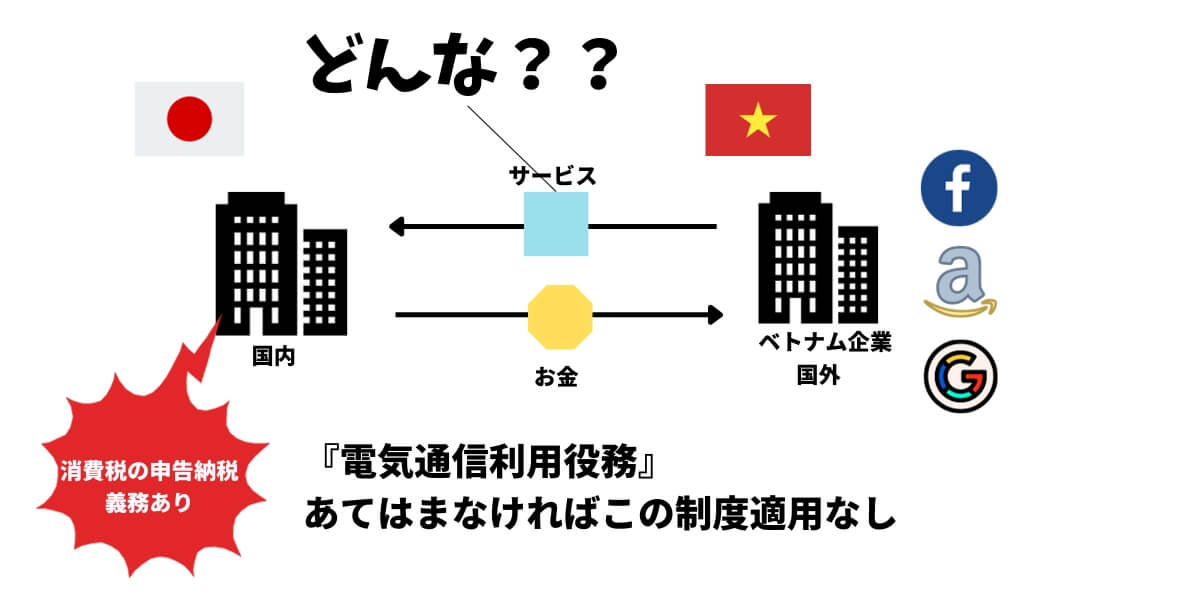

まずは範囲から理解する 「電気通信利用役務の提供」とは?

まず、リバースチャージの仕組みを理解する前にどのような取引が範囲にならないか?というのを理解します。そもそも土台に乗らなければ検討する必要がないからです。

電子書籍・音楽・広告の配信などの電気通信回線(インターネット等)を介して行われる役務(サービス)の提供を「電気通信利用役務の提供」と定義しています。

「電気通信利用役務の提供」とは、電気通信回線を介して行われる電子書籍や音楽、ソフトウエア等の配信のほか、ネット広告の配信やクラウドサービスの提供、さらには電話や電子メールなどを通じたコンサルタントなどが該当

では「電気通信利用役務の提供」って具体的に一体なに?という疑問が思い浮かぶでしょう。

「電気通信利用役務の提供」に含まない取引とは?

電気通信利用役務の提供に該当しない事例として以下の5点です。

- 通信手段の利用:電話、FAX、データ伝送等の他者間の情報伝達は基本的な通信として認識される。

- ソフトウエアの制作:国外事業者への著作物の制作指示や受領がインターネットを介して行われる場合、これは主として制作活動の一環として行われる。

- 資産の管理・運用:国外資産の管理や運用の連絡や指示がインターネットを通じて行われる場合、その核心は資産運用にあり。但し、クラウドの資産運用ソフトの利用は独立したサービスとして評価される。

- 情報収集・分析:国外事業者への情報収集・分析の報告は情報活動の一部として認識される。一方、自ら収集・分析した情報をインターネット上で提供する行為は独立した情報サービスとして位置づけられる。

- 国外での訴訟遂行:国外の法務専門家が行う訴訟遂行の状況報告や指示がインターネット経由であっても、主要な活動は訴訟遂行に焦点を当てている。

そしてベトナムビジネスに限っていうと「2ソフトウェアの製作」が実務的にかなり多いでしょう。ITオフショアのためにベトナムに進出している企業が多く存在するからです。

そのため結論として「ITソフトウェア」の場合は該当しないとなります。本社もこれまで通りにすればいいのです。

「電気通信利用役務の提供」に該当しない取引の具体例

- ○ 電話、FAX、電報、データ伝送、インターネット回線の利用など、他者間の情報伝達を単に媒介するもの(いわゆる通信)

- ○ ソフトウエアの制作等 ※ 著作物の制作を国外事業者に依頼し、その成果物の受領や制作過程の指示をインターネット等を介して行う場合がありますが、当該取引は著作物の制作という他の資産の譲渡等に付随してインターネット等が利用されているものですので、電気通信利用役務の提供に該当しません。

- ○ 国外に所在する資産の管理・運用等(ネットバンキングも含まれます。) ※ 資産の運用、資金の移動等の指示、状況、結果報告等について、インターネット等を介して連絡が行われたとしても、資産の管理・運用等という他の資産の譲渡等に付随してインターネット等が利用されているものですので、電気通信利用役務の提供に該当しません。ただし、クラウド上の資産運用ソフトウエアの利用料金などを別途受領している場合には、その部分は電気通信利用役務の提供に該当します。

- ○ 国外事業者に依頼する情報の収集・分析等 ※ 情報の収集、分析等を行ってその結果報告等について、インターネット等を介して連絡が行われたとしても、情報の収集・分析等という他の資産の譲渡等に付随してインターネット等が利用されているものですので、電気通信利用役務の提供に該当しません。 ただし、他の事業者の依頼によらずに自身が収集・分析した情報について対価を得て閲覧に供したり、インターネットを通じて利用させるものは電気通信利用役務の提供に該当します。

- ○ 国外の法務専門家等が行う国外での訴訟遂行等 ※ 訴訟の状況報告、それに伴う指示等について、インターネットを介して行われたとしても、当該役務の提供は、国外における訴訟遂行という他の資産の譲渡等に付随してインターネット等が利用されているものですので、電気通信利用役務の提供に該当しません。

「電気通信利用役務の提供」に該当する取引とは?

それでは該当する取引とは?なんでしょう。以下のようなビジネスです。

デジタルコンテンツの配信: インターネットを通じ、電子書籍、音楽、映像、ソフトウエア等のデジタルコンテンツの配信。

クラウドサービスの提供: 顧客にクラウド上のソフトウエアやデータベースの利用、またはデータの保存場所の提供。

オンライン広告の配信・掲載: インターネットを通じて、広告の配信や掲載。

eコマースサイトの利用: インターネット上のショッピングサイトやオークションサイトの利用を提供し、商品の掲載料等を徴収。

オンライン予約サービス: インターネットを介して、宿泊や飲食の予約サービスが提供され、掲載料等が徴収。

オンライン教育サービス: インターネットを通じて、英会話教室等の教育サービスの提供。

具体的には以下のビジネスを思い出すといいでしょう。

- アマゾン

- FB

- Airbnb

あまりベトナムに進出している日系企業は影響ないかもしれませんね。ただ最近は日系企業によるベトナム発のアプリ(B to Cで日本向けのサービスなど)などもあるのでその辺りは留意が必要です。

なお、この場合は日本側でリバースチャージという処理を実施しなければいけません。そしてその消費税が、仮払消費税として借受消費税から控除できるか?というのは条件によります。「登録国外事業者」に登録しているか?どうかで取り扱いが変わってくるので留意が必要でしょう。

「電気通信利用役務の提供」に該当する取引の具体例 電気通信利用役務の提供に該当する取引は、対価を得て行われる以下のようなものが該当します。

- ○ インターネット等を通じて行われる電子書籍・電子新聞・音楽・映像・ソフトウエア(ゲーム などの様々なアプリケーションを含みます。)の配信

- ○ 顧客に、クラウド上のソフトウエアやデータベースを利用させるサービス

- ○ 顧客に、クラウド上で顧客の電子データの保存を行う場所の提供を行うサービス

- ○ インターネット等を通じた広告の配信・掲載

- ○ インターネット上のショッピングサイト・オークションサイトを利用させるサービス(商品の掲載料金等)

- ○ インターネット上でゲームソフト等を販売する場所を利用させるサービス

- ○ インターネットを介して行う宿泊予約、飲食店予約サイト(宿泊施設、飲食店等を経営する事業者から掲載料等を徴するもの)

- ○ インターネットを介して行う英会話教室

本日のまとめ

今日は『国境を越えた役務の提供に係る消費税の課税関係について解説』というテーマでお伝えしました。

- もしベトナムからの売上が土俵(電気通信利用役務)に乗るのであれば日本本社側で留意が必要

- 電気通信利用役務にITオフショア等は含まないので多くの日系企業は影響がないと考えられる

お役にたてれば幸いです。