マナボックスの法令ニュースです。

今日のテーマは『ベトナム労働組合のポイント』です。もしあなたがベトナム進出しているのなら労働法に関することについてとても気になることが多いのではないでしょうか?これまでの弊社支援するなかでの経験から多くの日本人駐在員の関心事は労務に関する事です。

その中の一つの「労働組合」についての以下の点について解説していきます。

- 労働組合を作る必要があるのか?

- 組合に関するお金の負担について

- 組合費用がどのように運用されるのか?

- 労働組合に関する罰則、罰金について

それではいってみましょう。

この記事のもくじ

そもそも労働組合自体を設置する必要があるのか?

まずそもそものお話です。ベトナムの会社は労働組合を設置する必要があるのでしょうか?

条件を満たした場合にかぎり設置できる

少なくとも5人以上の労働組合員、または労働者がベトナム労働組合に加入するための志願書を提出する企業は労働組合を設立することができる

です。つまり必ず設置する必要がありません。実務を見てみるとハノイやホーチミンのサービス会社などは労働組合を設置していないケースが多いと思います。

第5条 企業における社会政治団体の設立に関する規定

1. 労働組合組織

a) 少なくとも5人以上の労働組合員、または労働者がベトナム労働組合に加入するための志願書を提出する企業は、労働組合法およびベトナム労働組合規則に従って労働組合組織を結成する条件を満たす。

引用元:No.: 98/2014/ND-CP

そもそも労働組合に関するお金のこと

会社とって気になるお金のことだと思います。誰が?いくら?負担するの?などですね。経営者にとって資金繰りはとても大事だからです。

具体的には以下のことについて解説します。

- 労働組合費の支払い対象者と支払いの基準について

- 労働組合費の支払い方法について

労働組合費は誰がいくら払うか?

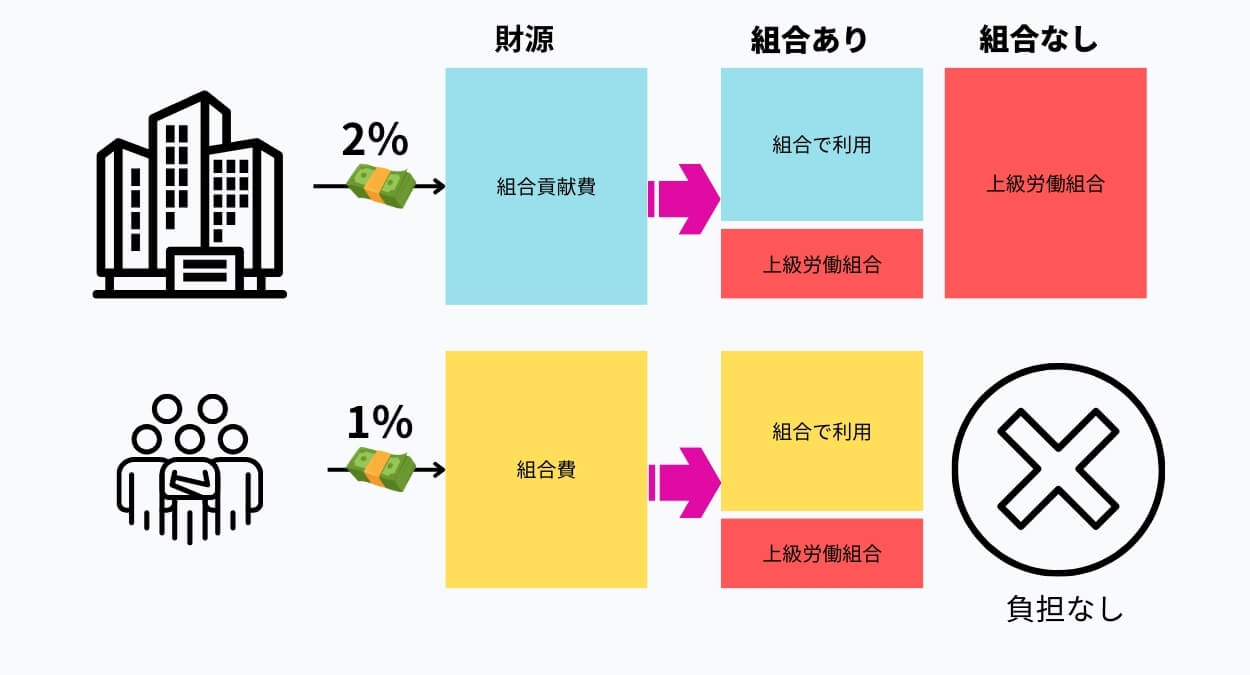

- 労働組合が設置してある場合:会社2%、従業員1%(ただし政府が毎年規定する基礎賃金の10%以内)

- してない場合:会社2%

組合員が負担する費用を「組合費」。会社が負担する費用を「組合貢献費」とする。

です。ポイントは労働組合が設置してあるかどうか?に関わらず「労働組合費」がかかるという点でしょう。会社負担の支出が増えます。労働組合が設置してある場合は従業員の手取りが減ります。

第5条 送金水準と労働組合費の送金基準

送金水準は、従業員の社会保険支払いの基礎となる給与基金の2%とする。この給与基金は、社会保険法に従い、社会保険に加入する従業員の給与総額とする。

特に本政令第1条第4項に規定された軍隊の部隊の場合、給与基金とは、国防幹部、労働者、公務員、人民軍隊の工場、企業、草の根単位で勤務し給与を享受している従業員、科学技術、非業務、奉仕の企業、機関、人民公安の単位で勤務し給与を享受している幹部、労働者、公務員、従業員の給与総額を意味する。

引用元:191/2013/ND–CP

従業員負担についての論拠は以下です。

第23条 労働組合費の支払いの基礎となる対象、支給率、および給与

3. 非国営企業の労働組合員(国が支配株式を保有しない株式会社の労働組合員を含む)、給与が国の規定する給与体系に従わない非公的単位の労働組合員、協同組合、ベトナム領土内で活動する外国および国際組織、ベトナムで業務協力契約を締結する外国パートナーの執行事務所、および海外で勤務する労働組合員に関しては、以下のとおりとする: 毎月の支給率は、社会保険に関する法律の規定に従って社会保険支給の基礎となる給与の1%とするが、国の規定による法定給与率の10%を超えてはならない。

引用元:No.: 1908/QD-TLD

労働組合費の支払方法

従業員の強制社会保険の納付と同時に毎月一度労働組合費を支払う。

通常の社会保険と同様と考えていいでしょう。

第6条: 労働組合費の支払方法

組織や企業は、従業員の強制的な社会保険支払いと同時に毎月一度労働組合費を支払います。

引用元:191/2013/ND–CP

上記をまとめると、労働組合の収入源、どうやってどこに集めるか?とも言い換えることができます。ファイナンス思考的に言えば資金調達ともいえるかもしれませんね。わかりやすく図解もしておきます。組合があるときとそうでないときに違いがあるのでそれについては下記で解説します。

- 会社負担の労働組合費:組合があるかに関わらず業は労働者の社会保険料計算に使用する基準賃金額の2%を納付

- 従業員負担の組合経費:組合員(従業員)は給与の1%に相当する額を、組合費として納付。ただし、基本給の10%が上限。

- その他(国家予算からの補助金など)

第4条 労働組合予算の収入源

1. 労働組合費からの収入(組合費)

- – 労働組合費は労働組合員が支払うものとする。

- – 労働組合費は、2016年12月19日付総連合決定第1908/QD-TLD号「労働組合予算、労働組合資産、労働組合の収支に関する収入の徴収及び分配、報償及び罰則の管理に関する規定」の規定に従って徴収される。

2. 労働組合の拠出金による収入(組合貢献費)

- – 労働組合分担金は、法律及び総同盟の決定の規定に従い、組織、企業が負担する。

- – 労働組合分担金は、2016年12月19日付総連合決定第1908/QD-TLD号の規定に従って徴収される。

3. その他の収入

労働組合法第4条第26項及び2016年12月19日付総連合決定第1908/QD-TLD号に準拠するその他の収入には、以下が含まれる:

- – 組合員、職員、公務員、労働者(以下、「労働組合員・従業員」という)のための模範運動、スポーツ・文化活動、旅行、賞与、福祉政策などの組織活動、およびその子弟を奨励・報奨する活動、国内の組織や個人からの内部労働組合への支援などである。

- – 文化・スポーツ活動、資産の売却・清算、預金利子および株式配当による利回り、内部労働組合の経済活動およびサービス……から徴収される収入。

引用元:4290/QD–TLD

労働組合費の使い道は?

上記では労働組合費の財源、つまり誰が負担するか?を解説しました。続いては

- どこに集めるのか?納付するのか?

- どのように運用されるのか?

です。まず納付するにしてもどこに納付するのか?が気になると思います。

会社負担2%と組合員負担の1%は然るべきところに納付。

- 企労働組合がある場合、内部労働組合

- そうでない場合には「上級労働組合」(例えば地区、町、省、市ごとの労働総同盟)

以下は根拠となる条文です。

第20条 労働組合費およびその他の収入の徴収責任

1. 労働組合費は労働組合員が負担し、内部労働組合が徴収する。引用元:1908/QD–TLD

以下は「上級労働組合」についての根拠。

第17条:主要な労働組合が設立されていない機関、組織、企業において、直接上位のレベルの労働組合が労働者の権利と責任を持つことに関する権利と責任。

機関、組織、企業において主要な労働組合が設立されていない場合、直接上位のレベルの労働組合は、そのような労働者からの要請に応じて、労働者の法的かつ正当な権利と利益を提案し、保護する権利と責任を持つ。

引用元:Law No. 12/2012/QH13

続いてどのように運用されるか?ですね。せっかく組合費を納付してもどんなベネフィットがあるのか?明確じゃないと納付する意味がありません。

- 「企業内労働組合」がある企業:「組合費」の総額の60%、「組合貢献費」総額の75%を労働組合が主体的に決定することができる。内部労働組合の活動や運営など

- 企業内労働組合がない企業については、上級労働組合が「組合貢献費」の使用を決める。労働者保護など(そのため企業にとってはお金を払うだけになる感覚になる)

少しわかりにくいので以下のように表にや図解するとすっきりすると思います。

| 財源 | 使用可能な内容 | 配分に関する備考 |

|---|---|---|

| 集めた組合貢献金の75% | 内部組合の運用に関する総連合執行部の規定に基づく | 直接支出は60%まで。(労働関係が複雑な単位では、保護予備費に最低25%を使用)。情報普及と動員に25%まで、行政管理に15%まで。 |

| 集めた組合費の60% | 内部組合の運用に関する総連合執行部の規定に基づく | 給与、手当は45%まで。訪問に40%まで。その他の支出に15%まで。 |

| その他の収入の100% | 法律と総連合の規定に基づく | 内部組合が自由に目的を決定できる |

根拠条文は以下の通り。

第5条 労働組合内部財源の使用と配分

1. 内部労働組合は、総同盟議長会の規則に従い、徴収された労働組合拠出金の75%及び徴収された労働組合費の60%を使用することができ、法律及び総同盟の規則に従い、その他の収入の100%を使用することができる。2. 徴収した内部労働組合費の配分

2.1. 常勤労働組合役員の給与、手当及び労働組合役員の手当への支出は、45%を超えてはならない。資金が不足する場合、内部労働組合は割り当てられた財源に従い、労働組合役員の対象、手当の削減を検討しなければならない。

2.2. 労働組合員への訪問に対する支出は、40%を超えてはならない。

2.3. その他の支出は15%を超えてはならない。3. 徴収した労働組合内部負担金の配分

3.1. 労働組合員及び従業員の保護、訓練及び上級訓練への直接支出は、60%を超えてはならない。 複雑な労使関係を有する単位では、内部労働組合は、徴収した内部労働組合分担金の少なくとも25%を、労働組合員及び従業員の保護積立金に充てなければならない。連続2年後に残った金額は、他の目的に使用することができる。3.2. 情報の普及、労働組合員及び従業員の動員に対する支出は、25%を超えてはならない。

3.3. 管理運営に関する支出は 15%を超えてはならない。4. 最大支出率項目(2.1、2.3、3.2)については、残額を最小支出率項目(2.2、3.1)の費用に充てることができる。

5. その他の収入:内部労働組合は、本決定第6条に規定された目的以外の目的で、その他の収入の使途を決定することができる。

引用元:4290/QD–TLD

労働組合に関する罰則について

最後に罰則についても説明します。もし会社が組合費を納付していない場合や過小の納付だった場合、罰則の規定があります。最大で7,500万ドンなのでそんな小さくはありませんね。

実務上、会社が負担すべき上級労働組合への「組合貢献費」はなされていないケースがありましたが法律条は納付する義務があるので留意必要です。とくにハノイ市内やホーチミン市内のサービス会社では組合費の納付をしてないケースがあったようです。

第37条 労働組合費の支払いに関する規定違反

1. 以下の違反行為を行った使用者は、行政処罰通知発行日現在における労働組合費総額の12%以上15%未満、ただし7,500万ドン以下の罰金を科される:

- a) 労働組合費の滞納

- b) 所定の料率に基づき、労働組合費を過少に支払った場合;

- c) 強制的に労働組合費を支払う義務がある従業員総数に基づいて算出された必要総額に満たない労働組合費を支払った場合。

2. 労働組合費を支払う義務のある従業員総数に基づいて算出された労働組合費を支払わない雇用主は、行政処罰通知の発行日において、労働組合費総額の18%から20%の間で75,000,000ドンを超えない割合の罰金を科される。

3. 救済及び緩和措置

本条第1項及び第2項に規定する違反を犯した使用者は、罰則決定の受領後30日以内に、労働組合に対し、延納金、残余金又は未払い金に加え、罰則賦課時に国有商業銀行が提示した最高要求預金利率による利息を支払わなければならない

引用元:28/2020/ND–CP

今日のまとめ

今日はベトナム労働に関する「労働組合」についてまとめました。

- 労働組合を設置するか?は強制でない。任意。

- 労働組合を設置しているか?否か?に関わらず会社は「組合貢献費」を計算基金給与の2%納付(社会保険と同様の方法で)

- 労働組合を設置している場合は上記に加え、組合員から計算基金給与の1%(ただし最低賃金の10%を超えない)を差し引いて納付

- 納付先は「企業内労働組合」か「上級労働組合」(例:区ごとにある組合)

- 実務上、市内の会社は「企業内組合」は設置しないことが多い。その場合「組合貢献費」の納付を忘れているケースもある。

- 組合がある場合、組合員が負担する「組合費」、企業が負担する「組合貢献費」について企業内組合がその使用を上下まで決定することができる。

お役に立てれば幸いです。