マナボックスの菅野です。

今日は『外国契約者税(FCT)のグロスアップの3つのパターン』についてお伝えします。

FCTについてよくわからないという場合には以下のリンク先で理解を確認してください。簡単に言ってしまえば「日本企業のような外国企業がベトナムで儲けたんだったら税金払ってよね」みたいなことです。ベトナムから外国(例、日本の企業)にお金が出ていく時にかかるかもしれない税金だ!という記憶の方法でも大丈夫です。

そして3つの申告納税方式があるのですが、「源泉徴収方式 (ベトナム国内企業が 源泉徴収する方法) 」を適用するケースがほぼ100%なのでこれを前提として解説しています。

>>FCT(外国契約者税)をシンプルにわかりやすく理解する方法【ベトナム税務】

マナラボの会員様(弊社の月次のお客様)は計算シートをダウンロードすることが可能です。

>>M-Lab_3つのパターンの外国社契約者税(FCT)の計算シートのダウンロード

FCTはどっちが負担するのか?

実務上、ほとんどのケースでベトナムにある企業がこのFCTを申告します。これ自体は本来、外国の企業が申告・納税するものですがそれに代わってベトナムにある企業が申告・納税します。

ではそのFCTなのですが実質誰が負担するのか? という論点が実務上生まれます。以下の2つのパターンがあります。

- グロス契約→外国法人(例:日本の親会社)が負担

- ネット契約(グロスアップ)→ベトナム法人が負担

なお、グロス契約の場合は日本側で外国税額控除の論点が生まれます。

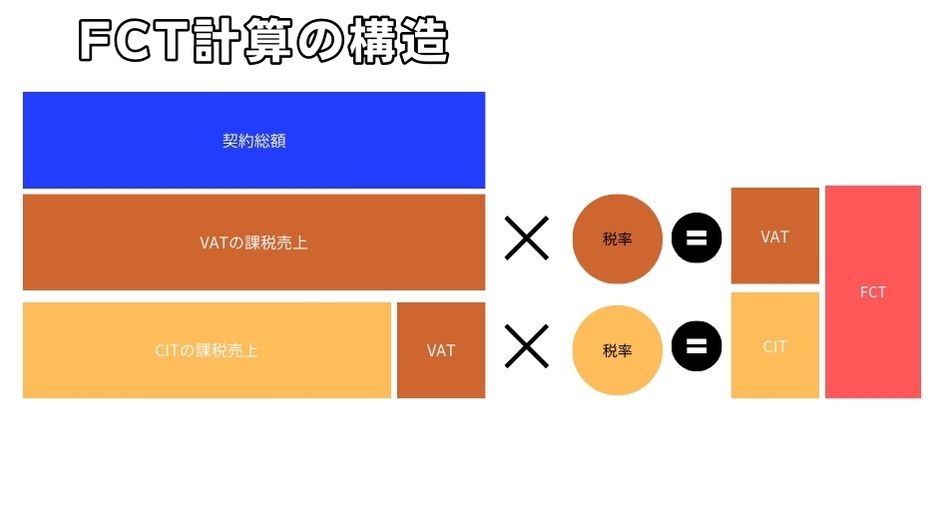

前提としてのFCTの計算の知識

これから解説する3つの計算方式ですが前提として大事な知識があります。それをまず説明します。税金は掛け算で計算されるため、掛け算の元となる金額が必要になります。

〇〇✖︎税率=税金

じゃあこの〇〇ってなんなの?というお話になります。FCTはCITとVATで成り立っているのでちょっとだけややこしいです。でも安心してください。わかりやすく解説していきます。結論から申し上げますと…。

- VATは総売上金額

- CITは総売上からVATを差し引いた金額

です。つまり以下のようになります。

- 総売上✖️VAT税率=VAT

- (総売上-VAT)✖️CIT税率CIT

このことをおさえておく必要があるでしょう。

FCTの計算方法には3つある

上記でお伝えした通り、FCTを結局どっちが負担するの? という論点から計算方法は3つあります。

- グロス

- ネット(グロスアップ)

- 折衷方法(CITはグロス、VATはネット)

表にすると以下のようになるでしょう。

| メソッド | CIT | VAT | 負担 |

| #1グロス | グロス | グロス | 外国契約者(例、日本の親会社) |

#2ネット | グロスアップ | グロスアップ | ベトナムの会社 |

#3折衷案 | グロス | グロスアップ |

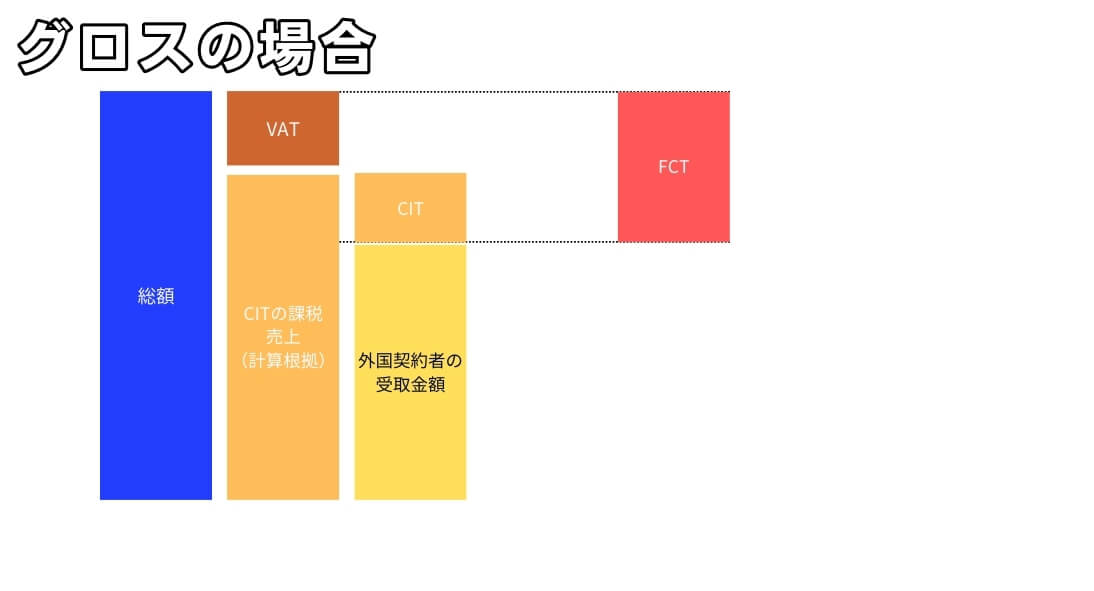

グロス計算の場合の計算方法

具体的なケーススタディを想定して学んでいきましょう。この事例を3つのケースで使っていきます。

- 契約金額:10,000

- サービス:サービス一般、機械設備のリース、保険サービス

- 税率:VAT5%, CIT5%

STEP1 VATを計算する

グロスの場合、そもそもグロスアップしないのでまず最初にVATを計算します。10,000✖️5%の500になりますね。簡単です。

STEP2 CITを計算する

次にCITです。CITの計算は総金額からVATを差し引いた金額でしたね。なので9,500(10,000-500)✖️5%=475になります。

STEP3 外国契約者の受け取り金額を確認する

では外国契約者(例、日本の親会社)側はどうなるでしょう。グロスの場合、税金の負担は外国契約者です。ということは受け取り額が契約金額(この場合、10,000)よりも減るということですね。上記で計算した税金の合計は975(500+475)でした。そのため受取金額は9,025になります。

まとめると以下のようになります。

| 契約金額 | VAT課税対象 | VAT | CIT課税対象金額 | CIT | FCT合計 | 受け取り金額 |

| 10,000 | 10,000 | 500 | 9,500 | 475 | 975 | 9,025 |

ベトナム法人の会計処理

| 借方 | 金額 | 貸方 | 金額 |

| 費用/ 資産 (例: 641, 642, 154, 211(前払費用)(CIT含む) | 9500 | 買掛金(331) | 10,000 |

| VAT(FCT) – Acc 133 – Deducted input VAT(仮払VAT) | 500 | ||

買掛金(331) | 975 | 未払金(333)(税務当局にしはらい) | 975 |

ポイントはまずはVATを計算するというところです。外国契約者は975が控除されて入金されてくるわけですので税金を負担することになります。この点最初にも申し上げた通り「外国税額控除」という論点が生まれますが、複雑で曖昧な論点なのでここで詳細は解説しません。

これらをまとめて図解すると以下のようになります。

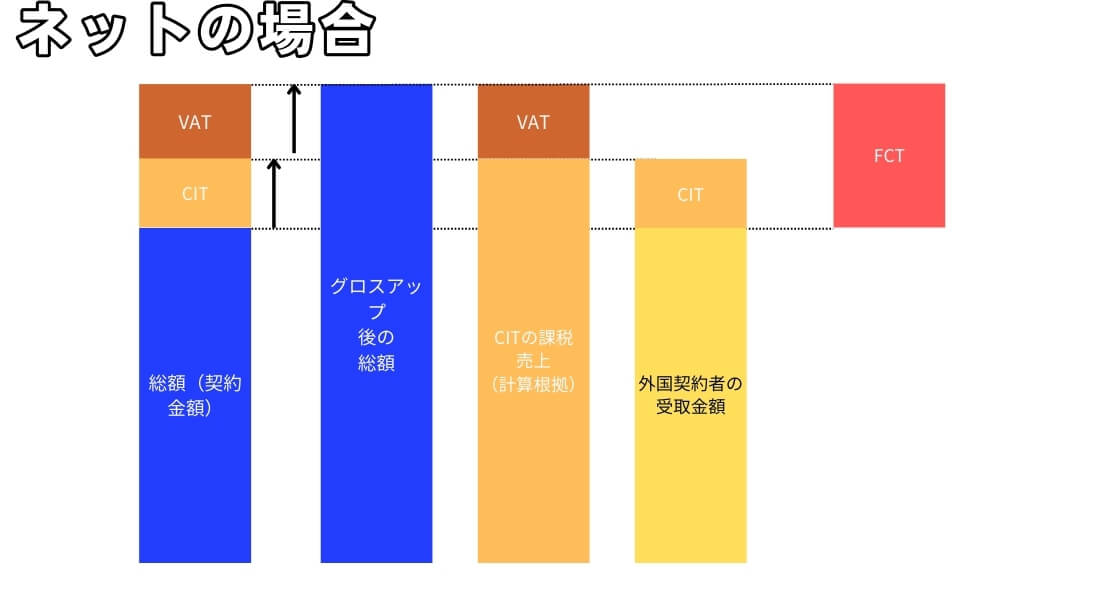

ネットの場合

続いてネットの場合です。これは別な言い方をすると外国契約者が税金を負担せず契約の金額総額受け取れる場合です。

STEP 0 VATを計算するためにグロスアップする

まずグロスアップしなければいけません。というのはVATの計算では「総額」を使うためです。この総額がグロスアップされる必要があります。2段階で考えます。

まずCIT率を使ってグロスアップ

10,000÷(100%-5%(CIT率))=10,526 この金額は後ほどCITの計算に使います。

次にVAT率を使ってグロスアップ

上記のグロスアップの金額をさらにグロスアップします。

10,526÷(100%-5%(VAT率))=11,080。この金額がVATを計算するもとの金額となります。

STEP1 VATを計算する

STEP1で計算した金額を使ってVATを計算します。11,080✖️5%ですね。554になります。

STEP2 CITを計算する

つづいてCITです。10,526(11,080-554)が掛け算のもとの金額です。これはSTEP1でも計算済みですがロジック的に考えることが必要であるためSTEP3にしました。というのはCITの計算は総額-VATの金額が掛け算のもとの金額になるからです。

10,526✖︎5%=526ですね。

STEP3 外国契約者の受け取り金額を確認する

外国契約者の受取金額は10,000です。なぜならネット(グロスアップ)したからですね。契約金額そのままもらえることになるので税負担はありません。

| 契約金額 | VAT課税対象 | VAT | CIT課税対象金額 | CIT | FCT合計 | 受け取り金額 |

| 10,000 | 11,080 | 554 | 10,526 | 526 | 1,080 | 10,000 |

ベトナム法人の会計処理は以下の通り。

| 借方 | 金額 | 貸方 | 金額 |

| 費用/ 資産 (例: 641, 642, 154, 211(前払費用) | 10,000 | 買掛金(331) | 10,000 |

| CIT(FCT)(費用として処理) | 526 | 未払金(333) | 1,080 |

VAT(FCT) Acc 133 – Deducted input VAT | 554 |

グロスアップしていることから、「グロス」と比較して

- 税金額が増える

- ベトナム法人のキャッシュアウトが増える

いますよね。図解で表現すると以下のようになります。

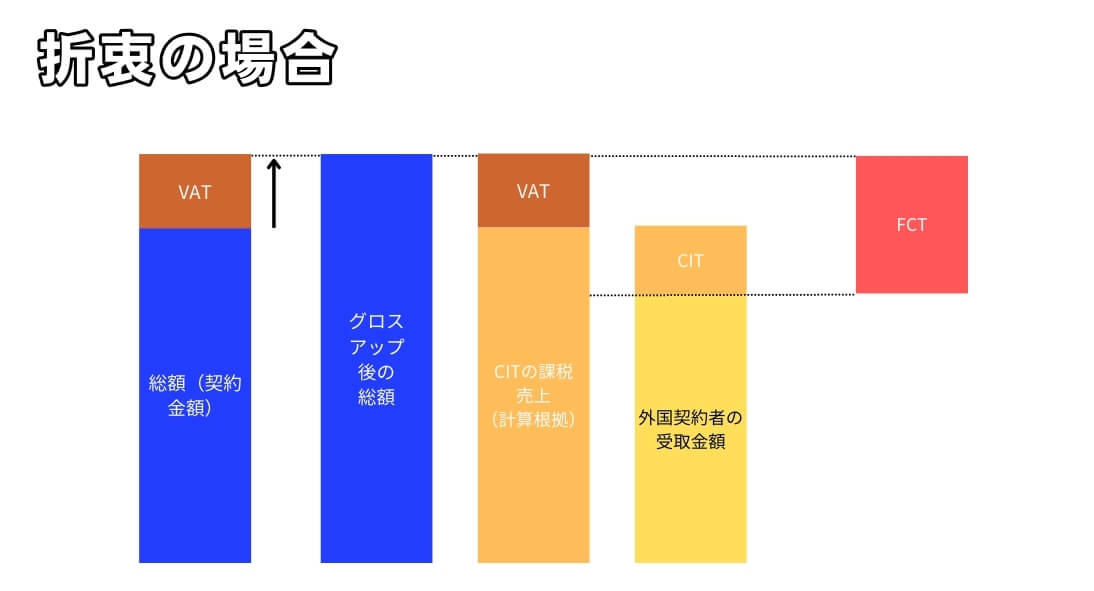

折衷案

最後にこのメソッドです。これはVATは「ネット」(グロスアップ)だけど、CITは「グロス」を使う方法です。グロスとネットが混じってるので折衷案と言えるでしょう。やや複雑です。

STEP0 VATを計算するためにグロスアップする

まずVATはグロスアップなのでその計算をしましょう。

10,000÷(100%-5%(VAT率))=10,526

STEP1 VATを計算する

グロスアップした金額を用いてVATを計算します。10,526 ×5%=526です。

STEP2 CITを計算する

CITはグロスです。グロスアップしません。

10,000(10,526 – 526)(ここでも前提条件の知識が役立ちますよね)×5%(CIT率)=500がCITの金額となります。

STEP3 外国契約者の受取金額を確認する

折衷案の場合は以下のようになると考えられます。

10,000-500(法人税は外国契約者の負担であるため)の9,500です。

| 契約金額 | VAT課税対象 | VAT | CIT課税対象金額 | CIT | FCT合計 | 受け取り金額 |

| 10,000 | 10,526 | 526 | 10,000 | 500 | 1,026 | 9,500 |

ベトナム法人の会計処理

| 借方 | 金額 | 貸方 | 金額 |

| 費用/ 資産 (例: 641, 642, 154, 211(前払費用)(CIT含む) | 10,000 | 買掛金(331) | 10,000 |

| VAT(FCT) – Acc 133 – Deducted input VAT(仮払VAT) | 526 | 未払金(333)(税務当局への支払い義務) | 526 |

買掛金(331) | 500 | 未払金(333)(税務当局への支払い義務) | 500 |

これらを図解すると以下のようになるでしょう。

まとめ

本日は外国契約者税の計算パターン3つに解説させて頂きました。

誰が負担するのか? によって金額が変わりますし会計処理にも影響を及ぼします。

| メソッド | 契約金額 | VAT課税対象 | VAT | CIT課税対象金額 | CIT | FCT合計 | 受け取り金額 | 外国契約者の負担額 |

| グロス | 10.000 | 10.000 | 500 | 9.500 | 475 | 975 | 9025 | 975 |

| ネット | 10.000 | 11.080 | 554 | 10.526 | 526 | 1.080 | 10000 | 0 |

| 折衷 | 10.000 | 10.526 | 526 | 10.000 | 500 | 1.026 | 9500 | 500 |

みなさんのお役にたてれば幸いです。