こんにちはマナボックス の菅野です。

今日は、『コロナによる影響から救済するためのベトナム税負担の軽減』というテーマでお話ししたいと思います。

- コロナの影響に配慮した税務軽減などの措置の情報をアップデートしたい

- ベトナムにすでに進出しており税務等のトピックが気になる

- 資金繰りが気になっている

今回のお話は、キャッシュに影響するので経営者にとって有用な情報になるはずです。キャッシュは、人間の体で喩えると「血液」ですからね。どんなにきれいごと発言したとしても血液がなければビジョンなんて実現できません。

この記事のもくじ

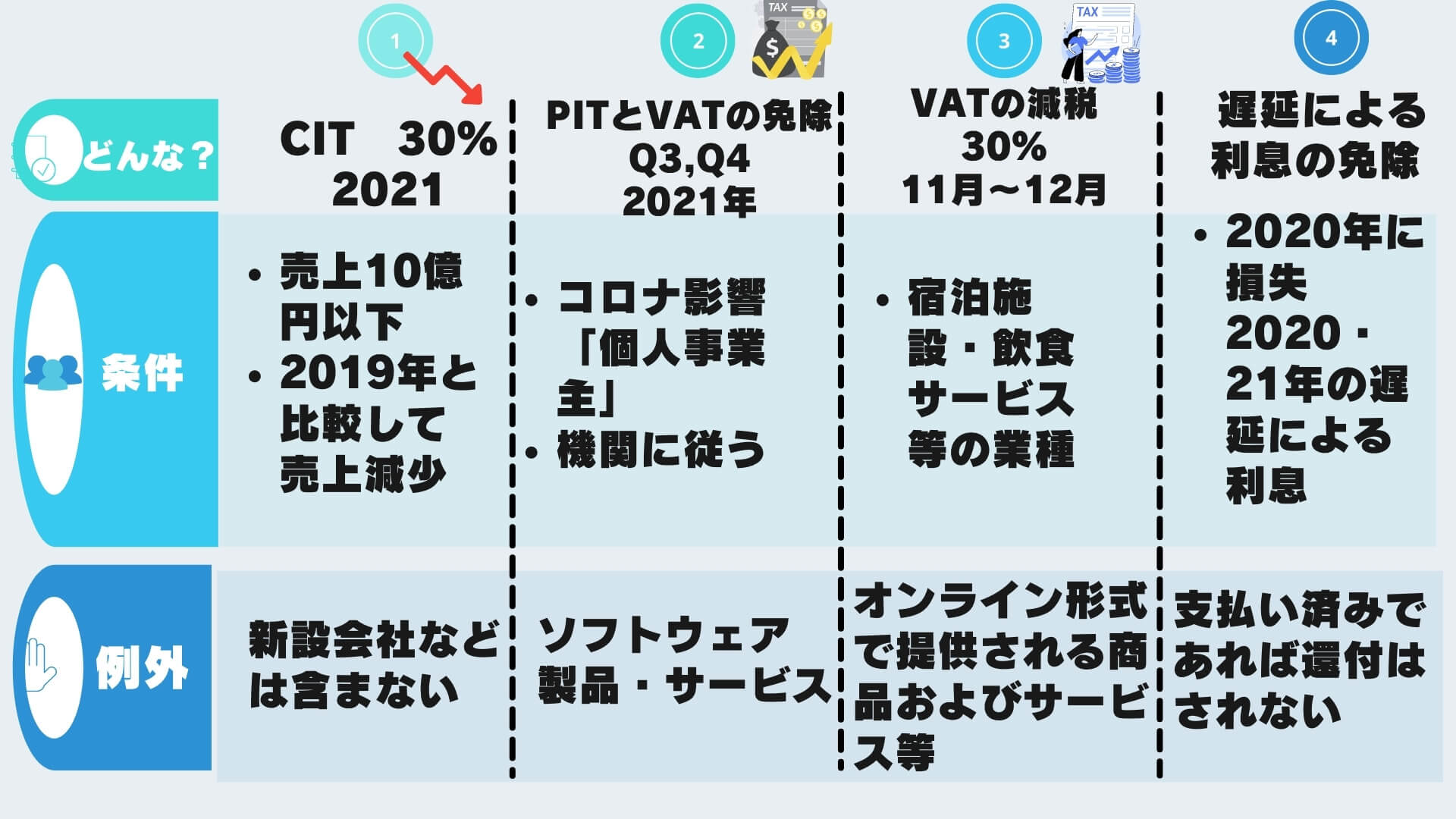

406/NQ-UBTVQH15によれば4つの税制措置がある

2021年10月19日に「406/NQ-UBTVQH15」(14というのもあります)という決定書が発行されました。

その内容は大きく4つあります。いずれも適用のためには条件があります。

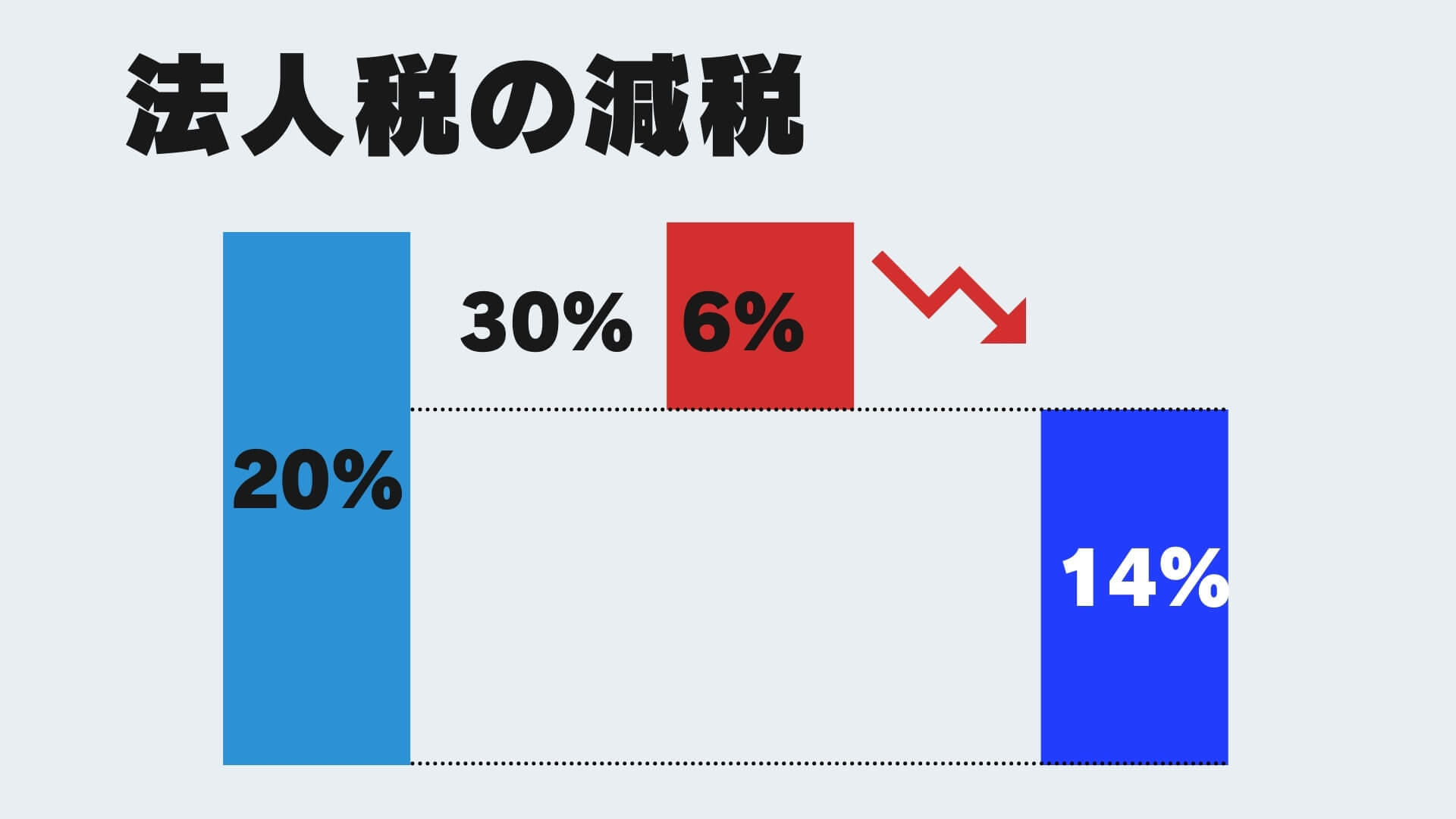

- 法人税(CIT)の減税30%(20%*30%=6%、つまり14%の法人税率)

- 個人所得税(PIT)と付加価値税(VAT)の免除

- VATの支払いの遅延の許容

- 納税の遅延による利息の発生の免除

順に詳しく解説していきましょう。

法人税の減税が30%!この影響は小さくない

- 売上約10億円以下の会社、かつ

- 2021年の売上が2019年より下がった

この条件を満たした場合、法人税率が30%減税となる。例えば、法人税20%を適用している場合、20%✖︎30%=6%の減税となり14%となる

図解すると以下のようになります。

決定書の第一項によれば以下のように規定されています。

Article 1. 免税・減税に関する一定の解決策

1. 2021年の売上高が2,000億ドン以下であり、2019年の売上高と比較して2021年の売上高が減少している法人所得税法の納税者に対して、2021年の納付すべき法人所得税を30%減税することができる。ただし、2020年または2021年の課税期間に設立されたばかりで、連結、合併、一部分割、全部分割を行っている場合は、2019年の収入に比べて2021年の収入が減少しても、納付すべき法人所得税の減額基準には該当しません。

引用元:No. 406/NQ-UBTVQH15

設立したばかりの会社は適用外のようですね。VND 200 billionは、桁が大きくてピンとこないかもしれませんね。私はい未だにピンときません。大体10億円くらいです。

規模が大きくない会社への配慮はもちろんですが、今回注目すべきは、「売上が2019年と比較して2021年に減少した」と言う点でしょう。ほとんどの場合は売上は減少しているはずです。おおよそ10億円以下の会社で2019年よりも売上が減少している会社へ影響があります。

したがって、税務上の儲けがある場合に限りますが、法人税の税金の減税が期待できます。

例えば、2021年が1,000万円の税引き前の利益だったとしましょう。通常であれば法人税は20%(優遇税制の適用なし)なので200万円の納税です。しかし、この決定書を適用すれば、140万円です。60万円のキャッシュアウトを減らせるわけです。つまり60万円が増えるのと同じです。

1億の税引前の利益であれば、600万円ですね。上記の場合の10倍です。これは小さくない影響です。

個人事業主のPITとVATの免税

続いてPITとVATの税制措置です。

個人事業主及び個人でコロナによる影響を受けた場合、PIT及びVATが免除できる可能性がある

ただし、ソフトウェア製品・サービス、娯楽やデジタルコンテンツ製品の事業については対象外。

われわれのような日系企業である外資系企業(有限会社であることがほとんど)には影響がないかもしれません。

2021年にCOVID-19パンデミックの影響を受ける地区でこれらの生産や事業に従事する世帯や個人に対し、2021年第3四半期および第4四半期の生産や事業で発生する個人所得税、付加価値税、その他の支払うべき税金の免除は、省または中央関連都市の人民委員会主席の決定に従うものとする。

ソフトウェア製品・サービス、娯楽・ビデオゲーム・デジタル映画・デジタル写真・デジタル音楽に関連するデジタルコンテンツ製品・サービス、デジタル広告の提供による収入・収益は対象外です。

引用元:No. 406/NQ-UBTVQH15

VAT(付加価値税)の30%の軽減が認められる?【レストランや旅行に行こう!】

続いてVATに関する税制措置です。

一定の業種について2021年11月から12月末までVATが30%軽減される

宿泊施設サービス、飲食サービス、旅行代理店など。

宿泊施設や飲食サービスにとっての影響は我々にとってとっても大きいでしょう。レストランやカフェが該当するはずだからです。これは、決定書の文言を見ると以下2つの可能性が考えられます。そのためにVATの構造を理解する必要があります。

VATは、本来、間接税なので最終消費者が負担すべき税金です。この意味をしっかり理解したい場合には以下の記事をお読みください。

>>ベトナム付加価値税(VAT) の仕組みを脳みそに焼き付ける!

- エンドユーザーへの負担を減らし、消費の需要を増やす

- 中間者の負担を減らし、お金を増やす

結論としては、前者だそうです。つまり、我々、エンドユーザーがレストランなどに行った場合にいつもなら10%のVATが含まれているはずですが、この期間においては7%になっているはずだということです。このように最終消費者(我々)の負担を減らせれば、もっとお店に行こうと思う人が増えますよね。つまり、レストランなどの売上が増えるわけです。

- レストランに行ってね。よし、行こう!

- カフェにもどんどんお金を落としてくださいね。

ということが達成されるでしょう。その結果、レストランやカフェの収益は上昇するわkです。

(ただ、密にならないようにはしてほしいけど…という思いもあるはずです。コロナ感染が増えたら、またあの恐ろしいロックダウンが始まりますからね)

後者の可能性もあるのかな?と私は感じました。つというのはコロナで影響を受けているのはレストランなどの飲食店だからです。つまり、エンドユーザーでないケースですね。

例えば、私たちがレストランに行った時に100,000ドンの定食を食べたとします。その時VAT10%込みの110,000ドンを支払います。レストラン側は、あくまで10,000ドンはお客様から預かっただけです。決して売上はありません。日本だと預かり消費税なんて言い方もします。本来この10,000をレストランが税務局に納める必要があります。

この決定書を見ると、おそらくレストラン側等で軽減できるという措置なのだと思います。というのは決定書に「企業・組織は」と記載されているからです。なので上記のような場合、我々レストランのお客はあくまで10%のVATを支払って、そのうち7%だけ国に収めてね。ってなるんだと思います。じゃあ、3%分は売上になるのかな?などの疑問は生まれますが。

例えば、1,000のご飯をレストランで食べたとします。

| 場面 | 借方 | 金額 | 貸方 | 金額 |

| お客様からお金をもらった | お金 | 1100 | 売上 | 1,000 |

| 預かりVAT | 100 | |||

| 税金を納税した | 預かりVAT | 70 | お金 | 70 |

| 軽減30%を収益に振り返る? | 預かりVAT | 30 | 売上? | 30 |

仕訳にすると上記のような感じになると予想されますね。(控除方式の場合)

もし、請求書を発行する側も30%オフにする、つまり1,100(VATが100込み)が1,070(VAT 70になる)になるようなことを想定している場合には、お店側に負担がかかるのかなと感じたんですね。金額の表示を変える必要だからです。

合理的にストーリーを考えて運用されていく可能性もあるかもしれません。例えば、上記の例で本来は1,100から1,070に変更して最終消費者に提供しなければいけないとしても1,100のまま提供して、税抜き金額は1,028(1,100➗107%)でしたよ。っていうストーリーにする可能性もゼロではないと思いました。

2021年11月1日から2021年12月31日末まで、以下の商品・サービスに付加価値税の軽減を適用する。

(i)輸送サービス(鉄道輸送、水輸送、航空輸送、その他の道路輸送)、宿泊施設サービス、飲食サービス、旅行代理店、ツアーオペレーターのサービス、ツアーの促進・組織化に関連するサポートサービス、

(ii)出版物・サービス、映画撮影サービス、テレビ番組の制作、録音・音楽出版、芸術作品および作曲・芸術・娯楽のためのサービス、図書館・アーカイブ・博物館などの文化活動のサービス、スポーツ・レクリエーション・娯楽サービス。カテゴリー

(ii)に記載されている商品およびサービスには、出版ソフトウェア、およびオンライン形式で提供される商品およびサービスは含まれません。税務申告方法に応じて、付加価値税の減免は以下のように行われます。

a) 控除法(インボイス方式)を用いた場合、企業・団体は付加価値税を30%減税することができます。

b) 直接法(納付すべき付加価値税の額と所定の税率に売上高を乗じた額)を用いた場合、企業・組織は、直接法による付加価値税の計算において、30%の税率の軽減を受けることができます。引用元:No. 406/NQ-UBTVQH15

納税遅延による利息が免除

2020年に損失があり、納税等(税金及び土地)の遅延があった場合であっても遅延にかかる利息の免除が認められる

ただ、すでに払ってしまった場合はも戻ってこない。

税金という抽象的な表現が用いられています。ただ、状況を考えると個人所得税や付加価値税の支払いが遅れた場合の利息の免除が該当するのだと思います。

損失があった場合、利益もでていないということなので法人税はそもそも発生しないからです。

2020年に損失を被った企業・団体(関連団体、事業所を含む)に対し、税金、土地使用料、地代の債務について、2020年および2021年に発生した遅延支払利息の免除を認める。

この規定は、遅延支払利息を支払った場合には適用されない。引用元:No. 406/NQ-UBTVQH15

本日のまとめ

本日はコロナの影響に配慮した税務の負担軽減措置についてまとめました。

| 法人税の30%軽減 | 個人事業主のPITとVAT免除 | VATの30%軽減 | 支払利息の免除 | |

要件 | 2021年の納付の30%減税

| 2021年第3四半期および第4四半期、コロナの影響受けていれば、PIT及びVATの免除 | 一定の業種について2021年11月から12月末までVATが30%軽減 | 2020年に損失があり、納税等の遅延があった場合であっても遅延利息なし |

除外 | ただし、2020年または2021年の課税期間に設立などの場合は適用できない | 人民委員会などの機関の承認が必要 ソフトウェアなどの一定の業種は適用外 | 業種によっては適用できない | ただし払ってしまった場合は戻ってこない |

いかがでしょうか?

特に法人税のところの影響は小さくないと思います。

是非、検討して資金繰りに影響して利益計画を策定しましょう!