こんにちはマナラボの菅野です。

今日は『ベトナムでIT優遇税制を適用するために残すエビデンス』について解説します。(なおERCや税務申告書などの書類については除いています。これらも必要でしょうがここでは解説しません)

ベトナムでは下記のリンク先の通り、ITビジネスにおいて優遇税制が制定されています。つまり、利益があっても法人税を納税する義務がないのですね。これは大きいですよね。

IT優遇税制が適用されるITの仕事の内容については以下でまとめております。

>>ベトナムのソフトウェア開発の法人税優遇税制について解説【通達13/2020/TT-BTTT】

では内容を証明(わたしたちの業務はITソフトウェアなんだぜ!)するためのエビデンス(証憑)はどうなの?というお話をしていきたいと思います。

この記事のもくじ

IT優遇税制を適用されるための文書

上記のリンク先でも記載していますがベトナムの通達(通達13条の3項)によれば、ソフトウェアの開発は、以下のプロセスに分類されます。

1.⭐️要件定義:機能、特徴、コンテキスト等ソフトウェアの要件を決めることが該当する

2.⭐️分析・設計:要件の仕様、アルゴリズムの設定等が該当する

3.プログラミング・コーディング

4.検査・テスト

5.完了・梱包

6.インストール・移送・使用案内・メンテナンス

7.配布・販売・リース

⭐️は必須で含む必要があります。例えば、3及び4

これに関連する「文書」は通達13条の4項に比較的、詳細に書いてあります。けれども抽象的でよくわからない部分も多くあります。

- 要件定義:機能、特徴、コンテキスト等ソフトウェアの要件を決めることが該当する

- 分析・設計:要件の仕様、アルゴリズムの設定等が該当する

のところが重要なのでここについて少し深堀りして解説します。わかりやすく説明するとこんな感じかなと思います。

「要件定義」段階の証明書類とは?

ソフトウェアを作る最初のステップで「何を作るのか?」を考えます。この段階では、以下のようなことを証明する書類が必要です。

- 作りたいもののアイデア:どんな機能や特徴を持ったソフトウェアを作りたいかを説明します。

- 使う場面の説明:ソフトウェアをどんな場所や状況で使うのかを説明します。

- お客さんの要望をまとめた記録:お客さんから聞いた希望や意見を整理して書きます。

- 計画の記録:ソフトウェアの設計や調査の結果をまとめたもの。

- 正式な確認書:お客さんと「これでOK」と合意した内容を書いたもの。

「分析と設計」段階の証明書類とは?

次に「どうやって作るか?」を考える段階です。この段階で必要な書類には以下のようなものがあります。

- どんな機能が必要かの説明:ソフトウェアにどんな機能を入れるべきかをリストにします。

- 最適な方法の計画:作り方や使う技術を具体的に決めた内容を記録します。

- ソフトウェアがきちんと動くかのチェック:作る前にソフトが環境に合うかどうかを調べた記録。

- デザインの説明:画面のレイアウトや使いやすさを設計した内容。

- 安全性やセキュリティの設計:ソフトウェアを安全にするための計画を書いたもの。

- データの設計:ソフトで使うデータの形式や流れを整理した図や説明。

すこしイメージできたかと思います。根拠条文もお知らせしますね。

第4条 ソフトウェア製品製造工程の適合性の判定

本通達第3条に規定された組織または企業によるソフトウェア製品製造の業務は、当該組織または企業が本通達第3条第1項および第2項に規定される「要件定義」および「分析と設計」の少なくとも2段階を実施する場合、工程的に適合するソフトウェア製品製造業務とみなされる。

本条第1項に規定される工程的に適合するソフトウェア製品製造業務は、当該組織または企業が実施する各段階の業務に応じて、以下のいずれかまたは複数の書類により示されるものとする:

a) 要件定義段階における各業務を証明する書類:

製品開発方法に関するアイデアの説明、製品の特性(要件)や使用状況の説明、調査提案や結果、要件の明確化および開発結果の説明、業務に関する詳細な説明と分析、製品の完全な要件の説明、手続き調整に関するコンサルティング内容の説明、要件の統合記録および承認記録、製品の要件遵守を確認する能力や要因の説明、または同等の書類。b) 分析と設計段階における各業務を証明する書類:

要件の説明、最適なソリューションを活用するための開発方程式および必要な技術の設定、ソフトウェアの正当性および検査能力の分析、ソフトウェア要件が運用環境に与える影響の分析、優先すべき要件のリスト(必要に応じて承認および更新)、データモデリング、機能モデリング、情報チャネルモデリングの説明、ソフトウェアソリューションの説明、ソリューション設計およびソフトウェアシステム設計、データ設計、構造設計、ソフトウェアの構成ユニットおよびモジュール設計、情報の安全性およびセキュリティ設計、顧客インターフェース設計、または同等の書類。引用元:通達13条の4項

続いて具体的にどんなエビデンスを準備すればいいの?というお話をします。なお、限定コンテンツにはなりますが以下にてIT優遇税制にかかるオフィシャルレターを集めて解説しています。随時アップデートしていますよ。

>>🔓M-Lab_IT優遇税制にかかるOL集とその解説のまとめ【ベトナム公認会計士と日本国公認会計士の経験も踏まえて解説】

IT優遇税制適用のために準備すべきエビデンスの整理

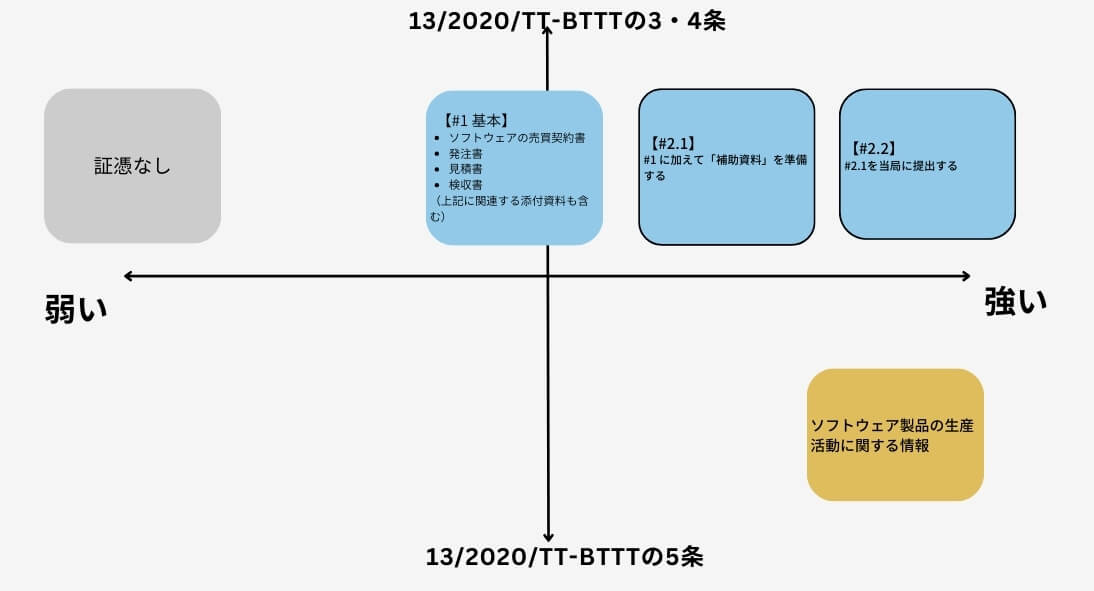

いろんな考え方があると思いますが以下のような視点を持って整理するといいでしょう。税務担当官がNOと言えなくなるまでの「強い」エビデンスをどれだけ工数をかけて準備するかです。

- 弱い・強い(エビデンス力が強いか?弱いか?です)

- 13/2020/TT-BTTTTの3・4条に関連する「エビデンス」(ソフトウェアだよ!と証明したいから)

- 13/2020/TT-BTTTT5条に関連する「エビデンス」(定期的な報告)

という視点です。最初に表でまとめますね。

まずは「13/2020/TT-BTTTTの3・4条」に関連する視点で解説したいと思います。

#1まずは「ソフトウェア契約書や発注書、見積書、検収書」など

まずは基本的な書類です。一般的には「契約書」「発注書」「見積書」「検収書」があげられます。このような基本的なドキュメンテーションは必須です。

「契約書」「発注書」「見積書」「検収書」の内容や添付された書類で、実際のソフトウェアの業務の内容がわかるエビデンスも添付されるともっといいでしょう。大事なのは「4条」に記載された文書を残すことだからです。ここまでは一般的に会計事務所が雛形や助言(作成するのは会社)してくれると思います。

#2.1 追加で「補足資料」を準備する

エビデンスの「強さ」を高めるために「補足」することを検討します。優遇税制が覆されないために「エビデンス」のパワーを強くするイメージです。

上記の「契約書」「発注書」「見積書」「検収書」(添付資料も含む)では足りないと判断する場合、「補助資料」を準備します。

目的は同じです。「私たちのやっているソフトウェアの仕事は優遇税制の要件を満たす業務なんです!」ということを主張するために細かいことが記載された「補助資料」を準備します。ワードで30ページくらいの説明の資料です。

#2.2 情報通信省や税務当局にそれを提出する

さらにエビデンスのパワーを高める必要があると判断した場合には関連する当局に送付して確認してもらいます。ここまでいけばかなり安心だと言えます。サンプル貼っておきますね。

⚠️判断

実務的には#2.2までやるほうが安心と言われています。必ずしもここまでやらないというわけではありませんが優遇税制適用することによるベネフィットが大きい場合(例えば、優遇により1億円の法人税が免税)にはここまで実施してもいいでしょう。というのは覆されて1億円分の追徴課税を指摘された場合、影響が大きいからです。

「13/2020/TT-BTTTTの5条」はシンプルです。法律に従った書類を準備するだけです。

>>IT企業が情報通信省に提出する必要のあるレポート【ベトナムコンプライアンス】

今日のまとめ

今日は『IT優遇税制適用するために準備する資料とそのアイデア』というテーマでお伝えしました!

「補助資料」の準備をしていない企業は結構あると思います。弊社マナボックスベトナムではベトナム国公認会計士を中心にこれを支援しています。このことに関してお困りの場合はぜひ下記より問いあわせください。