みなさん、法人所得税(CIT)の優遇措置 ってご存じですか?

企業が新しい投資プロジェクトを始めたり、特定の地域や業界で事業を行ったりすると、法人所得税の免除や減税を受けられる ことがあります。

そのために必要なのが、「付録 03-3A/TNDN」 です。なお、法人税申告書の解説は以下の通りです。

>>【完全解説】ベトナム法人税申告書03/TNDNとは?申告書の構造と読み方を図解でわかりやすく!

「え、付録なんて面倒くさそう…」

そんなことはありません!構造を理解する!これが大事です。

この記事では、付録 03-3A/TNDN の構造と作成方法を、分かりやすく解説します。

具体例も交えながら、一緒に理解していきましょう!

この記事のもくじ

フォーム03-3A/TNDN とは?

付録 03-3A/TNDN は、新規投資プロジェクトや、法人所得税の優遇措置を受ける収益 を申告するための書類です。

✅ この付録が必要な人

- 新規投資プロジェクト を行っている企業

- 優遇税率(例:10%税率)を適用できる企業

- 法人所得税の免除や減税 を受けられる企業

企業が優遇措置を受けるためには、適切な条件を満たしていることを証明する 必要があります。

この付録をしっかり作成すれば、税務申告の正確性が向上し、節税につながる んです!

法人所得税の優遇措置を受ける条件【ここは要注意!】

企業が法人所得税(CIT)の優遇措置を受けるには、以下の条件を満たす必要があります。ただ、ここの判断はわかれますので要注意です。

- 会計処理・請求書・証憑を適切に管理 すること

- 法人所得税を適切に申告・納付 すること

- 優遇措置が適用される事業活動と、それ以外の事業活動を分離して申告 すること

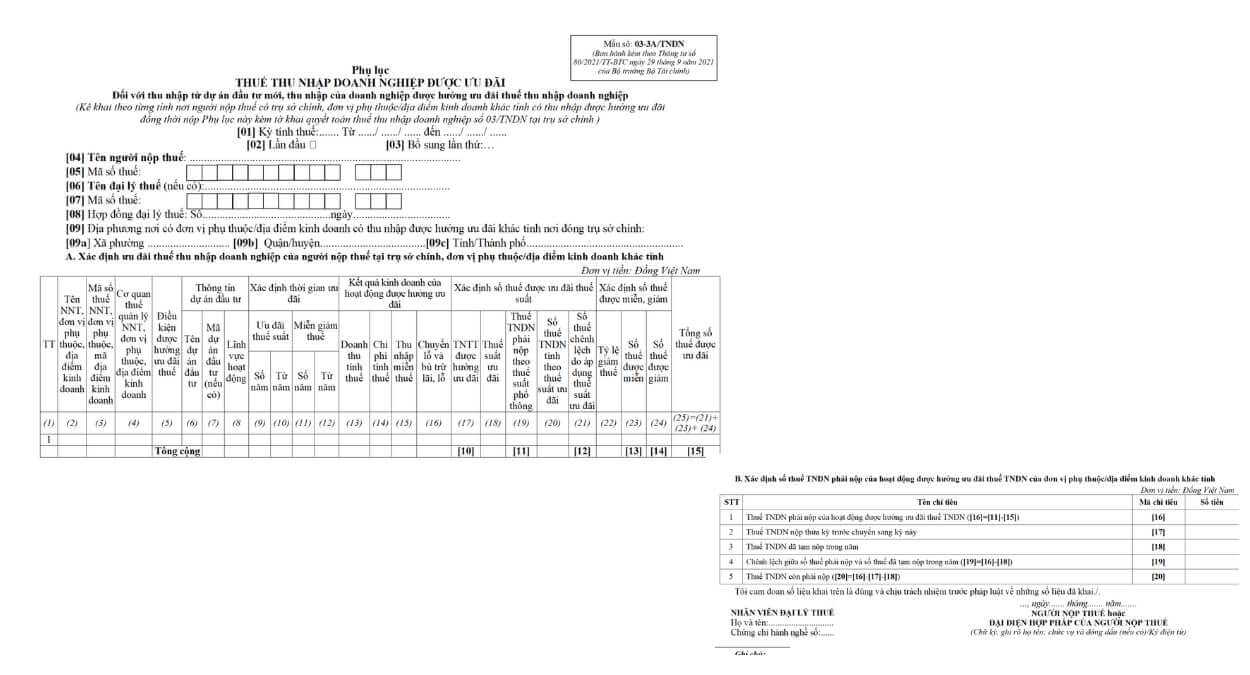

フォーム 03-3A/TNDN の構造

付録 03-3A/TNDN は、大きく

- 基本情報

- Aセクション

- Bセクション に分かれています。

📌 基本情報の記入

最初に、企業の基本情報を入力します。[01]から[09]です。

- [01] 課税期間:

- 年度: ……. 期間: ……/……/…… 〜 ……/……/……

- [02] 初回申告 □

- [03] 修正申告(回数):…

- [04] 納税者名: ……………………………………………………………………………….

- [05] 納税者番号(税コード):

- [06] 税務代理人(ある場合): …………………………………………………………………………..

- [07] 税務代理人の税コード:

- [08] 税務代理契約: 契約番号 ……………………………………… 日付 …………………………….

本社と同じ省に優遇措置が適用される場合は、[09] 〜 [09c] は省略OK。

異なる省の場合は、以下の情報を記入します。

| 指標 | 内容 |

| [09] | 地区・町名 |

| [09b] | 区・郡 |

| [09c] | 省・市 |

このようになります。

Aセクション – 本社および事業所の法人所得税優遇措置の決定

以下の内容です。ここで一旦法人税を計算したあとに優遇税制の金額を記載します。優遇でなければこれくらいの法人税だったのに〜というのを把握するためでしょう。

| 指標 | 番号 | 内容 | 例 |

| [1] | 優遇措置を受ける投資・収益プロジェクトの通し番号 | 1 | |

| [2] | 納税者・支店・事業所の名称 | Congty ManaLab | |

| [3] | 納税者・支店・事業所の税コード | 12345678 (MST) | |

| [4] | 管轄税務署(本社と同じ省を選択した場合、自動選択される) | Hanoi | |

| [5] | 優遇措置の条件(企業が自己確認し、適用条件をリストから選択) | ソフトウェア | |

| [6] | 投資プロジェクト名 | ||

| [7] | 投資プロジェクトコード(ある場合) | ||

| [8] | 事業分野(リストになっている) | コンピュータプログラミング | |

| [9] | 税優遇の適用年数(法人所得税法の規定に基づき、企業が自己確認) | 15 | |

| [10] | 税優遇の適用開始年(最初に課税所得が発生した年から適用) | 2025 | |

| [11] | 税免除・減税の適用年数 | 4 | |

| [12] | 税免除・減税の適用開始年 | 2025 | |

| [13] | 課税売上高(各投資プロジェクトごとに申告) | PLから | |

| [14] | 税務計算の費用(優遇措置適用対象の事業に関する合理的な費用) | PL等(対象となるプロジェクトの費用) | |

| [15] | 免税所得(法人所得税法に基づき、免税対象の年間所得) | ||

| [16] | 過去の投資プロジェクトの損益通算 | ||

| [17] | [10] | 優遇措置適用対象の課税所得([13] – [14] – [15] – [16]) | 計算式 |

| [18] | 優遇税率(企業が自己確認) | 10%など | |

| [19] | [11] | 標準税率(20%)適用時の法人所得税額([17] の 20%) | 優遇税制なかったら? |

| [20] | 優遇税率適用時の法人所得税額([18] に基づき自動計算) | ||

| [21] | [12] | 標準税率と優遇税率の税額差(システムにより自動計算) | |

| [22] | 減税率(減税対象企業は 50%、免税対象企業は 100%) | ||

| [23] | [13] | 免税額([22] に基づき自動計算) | |

| [24] | [14] | 減税額([22] に基づき自動計算) | |

| [25] | [15] | 優遇措置適用後の法人所得税額の合計 | 優遇税制適用後 |

多いですね。

B セクション – 他省にある支店・事業所の法人所得税優遇措置の決定

- 本社と同じ省で優遇措置が適用される場合 → B セクションの入力は不要

- 本社とは異なる省で適用される場合 → A セクションの情報を基に、自動計算される

| 指標 | 内容 |

| [16] | 法人所得税優遇措置適用後の納税額(A セクションのデータに基づき自動計算) |

| [17] | 前年度から繰越された過納税額 |

| [18] | 当年度の仮納付法人所得税額 |

| [19] | 納税額と仮納付額の差額([16] – [18]) |

| [20] | 最終的に支払う法人所得税額([16] – [17] – [18]) |

このようになります。

具体例:法人所得税優遇措置の適用

例1: 2020年開始のバイオ燃料生産プロジェクト

✅ 2020年に課税所得が発生 → 2020年から法人所得税の免除が適用

✅ 2020年に収益が発生したが、2022年まで課税所得がなかった場合 → 2023年から免除適用

例2: 山岳地域での農業施設開発プロジェクト

✅ 優遇税率:12%(12年間)

✅ 1〜3年目 → 法人所得税免除

✅ 4〜10年目 → 50%減税(6% 税率)

✅ 11〜12年目 → 12% 税率適用

✅ 13年目以降 → 通常税率適用

まとめ

付録 03-3A/TNDN を正しく作成することで、企業は税負担を軽減し、税務リスクを回避できます。

優遇措置を最大限活用し、正しい税務申告を行いましょう!

ただ、優遇税制についてはかなり判断がわかれるので要注意なんです。

📌 申告期限: 翌年3月31日まで(会計年度適用企業は終了後3か月以内)