こんにちは、マナボックスの菅野です。

本日は、ベトナム税務の申告時期、納税時期を覚える方法についてお伝えしたいと思います。

ベトナムに赴任された社長様は、税務についての概要は知っておく必要があります。なぜならば、資金繰りに影響を及ぼしますし、違反するとペナルティの影響が小さくない場合があるからです。

もちろん、どうやって売上を獲得するか?利益を上昇させるか?ということが大事です。しかしながら、経営には守り(罰金を防止)も大事ですよね。

最低限、どのような種類の税金が存在するのか?いつ?どんな頻度で申告・納税するのか?ということは押さえましょう。

安心してください。規則性がありますので、それを理解してしまえばなんてことありません。簡単ですよ!

この記事のもくじ

ベトナムの税務の全体像とポイント

ベトナムの税務の全体像は以下の通りです。

ベトナム税務の全体像

- 個人所得税(PIT)

- 法人税(CIT)

- 付加価値税(VAT)

- 事業登録税

- 外国契約者税(FCT)

このうちFCT以外は、定期的に発生します。FCTは、随時なのですね。

なにを?どんな頻度で申告・納税?報告するのか?

ベトナム税務のスケジュールを理解する場合、以下の視点で整理するとわかりやすいです。

- なにを?

- どんな頻度で申告・支払い

- 報告

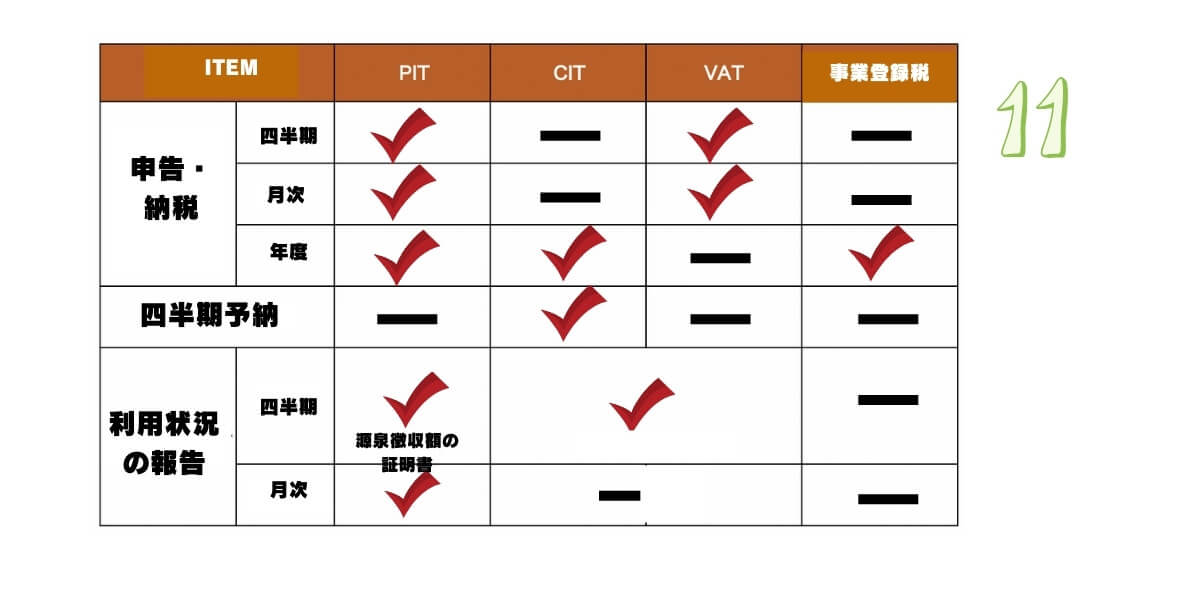

マトリックスにしてまとめると以下の通りになります。そうするとわかりやすいですよね。

表と関連させて頻度は以下のように整理するとスッキリすると思います。

- 申告・納税というグループ⇒PITとVATのみ、四半期、年度と月次という軸で整理。

- 四半期ごとの予納⇒CITのみ

- 利用状況の報告⇒四半期・月次

留意!付加価値税(VAT)と個人所得税(PIT)を申告するタイミングは月次と四半期がある

VATとPITの申告頻度に四半期と月次があるのは、会社の規模などの条件によって変更するからです。例えば以下のようになります。

設立後 12 ヵ月経過していない企業 | 四半期ごとの申告でOK |

設立後 12 ヵ月以上経過した企業 | (1) 前年の商品販売・サービス提供からの売上金額が 500 億 VND を超えた場合:『月次』 (2) 前年の商品販売・サービス提供からの売上金額が 500 億 VND 以下:『四半期』 ここでいう前年の売上金額とは、暦年でのVAT申告書上の売上総額であり、VAT課税売上金額と VAT 非課税金額も含めている。 |

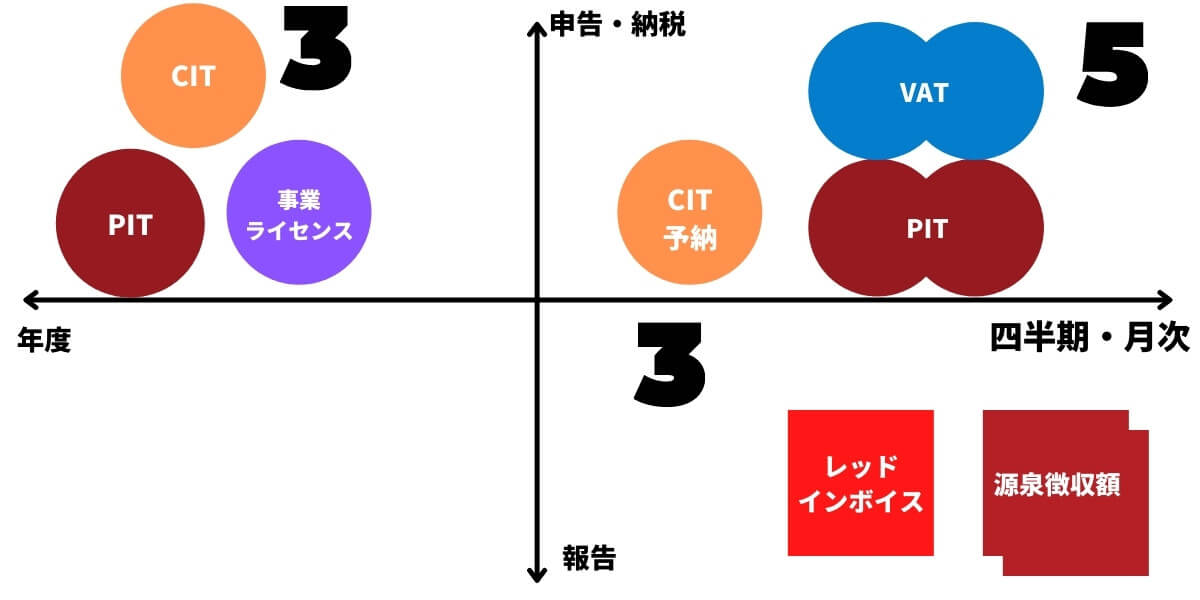

ベトナム税務をパターン別にまとめると以下の通りに!11パターン

税務の申告等をグループに整理すると以下の通りになります。

A:申告・納税グループ

B:確定申告グループ

C:利用状況グループ報告グループ

コードもつけて整理していきます。

グループ | 内容 |

| A:申告・納税グループ(4+1パターン) | A_1:PITの申告・納税(月次)⇒PIT(M) |

A_2:VATの申告・納税(月次)⇒VAT(M) | |

A_3:PITの申告・納税(四半期)⇒PIT(Q) | |

A_4:VATの申告・納税(四半期)⇒VAT(Q) | |

A_5:法人税の予納⇒CIT(Q) | |

| B:確定申告グループ(3パターン) | B_1:PITの確定申告⇒PIT(Y) |

B_2:法人税の確定申告⇒CIT(Y) | |

B_3:事業登録税の申告⇒ED(Y)(年に一回なので) | |

C:利用状況グループ報告グループ(3パターン) | C_1:源泉徴収額の証明書の利用状況(四半期と月次)⇒PdR(Q)PdR(M) |

C_2:インボイスの利用状況(四半期のみ)⇒InvR(Q) |

たくさんあるけど、こうやって整理すると、わかりやすいと思います。

二軸マップでも、この11パターンを整理できます。

本日のまとめ

本日は、ベトナム税務の内容と、申告・納税や報告のパターンについてまとめました。

並列にしてしまうと、たくさんあるようですが、整理すれば、ギュッとしますよね。これで理解して覚えやすくなったと思います。是非試してみてください!