昼食手当を損金+非課税で処理する新鉄則

こんにちは!マナラボの菅野です。

「昼食手当」って、どの会社でも当たり前のように支給していますよね。

でも、その中身、しっかり税務チェックされてますか?

「730,000ドンまでなら非課税だから安心」――そう思っていたら危険です。

実はそのルール、2025年、静かに終わりました。

2025年6月を境に、あの「神ルール」がなくなったんです。

この記事では、旧制度の根拠から新制度の要点、そして実務で何をすればいいかまで、すべて網羅してお伝えします。最初要点だけスライドでお伝えしますね。

この記事のもくじ

昼食手当とは?どこまでが税務に関係するの?

ベトナムでは、企業が従業員に支給する「昼食手当」は、正式にはmid-shift meal allowance(交替勤務中の食事手当)と呼ばれます。

支給方法には以下の3つがあります。

- 自社調理、あるいは外部から食事を提供

- 食券の配布

- 現金での支給

この中で、現金支給がもっとも税務上デリケート。

「どこまでが課税されないのか?」が、企業のリスク管理に直結します。

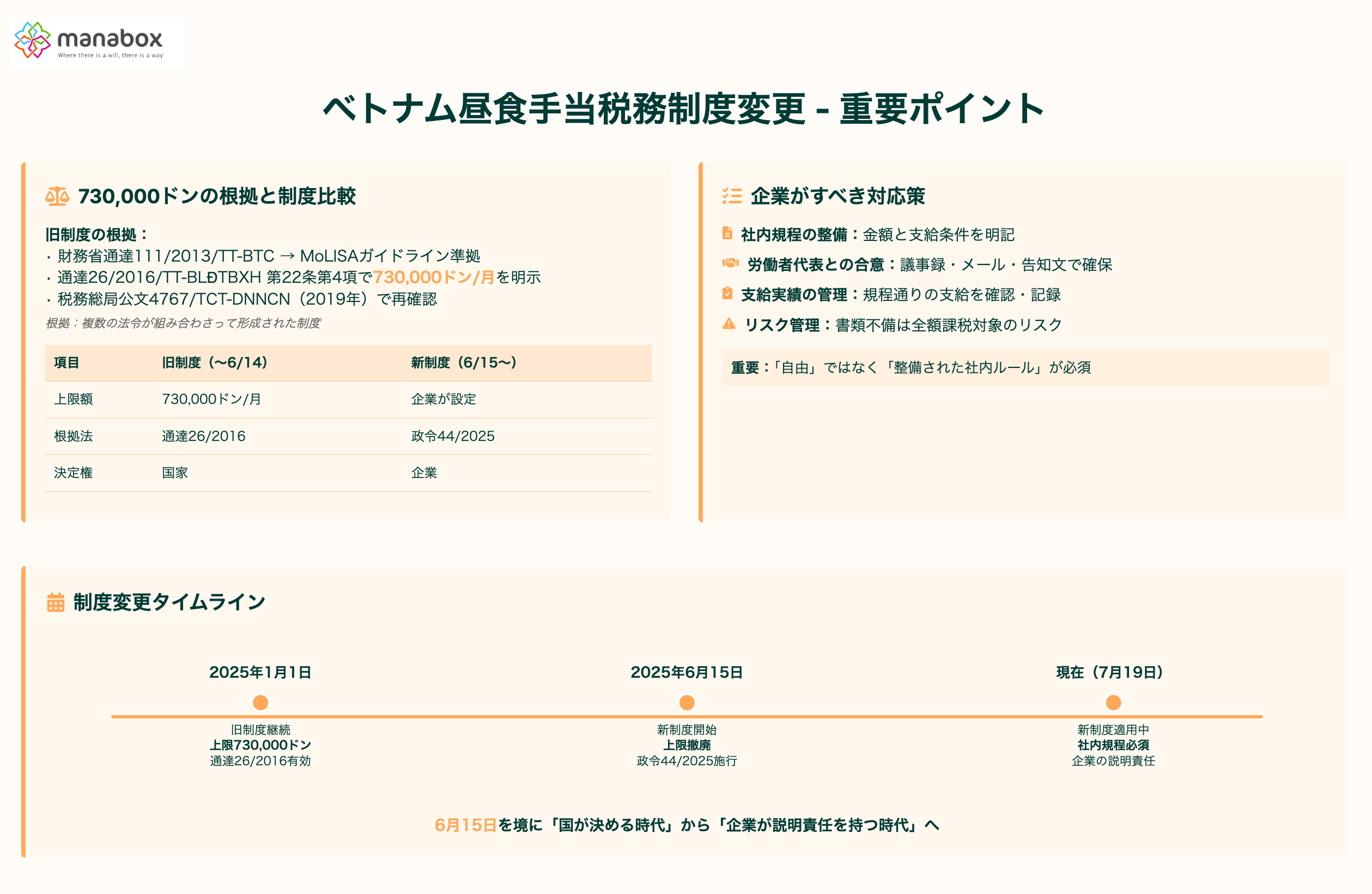

そもそも「730,000ドンまで非課税」はどこから来たの?

この有名なルールは、財務省の通達111/2013/TT-BTCに基づいています。

第2条第2項g.5号(同通達):

会社が現金で食事手当を支給する場合、MoLISA(労働・傷病兵・社会省)のガイドラインに従っていれば非課税。

超える部分は、課税所得に含めなければならない。

この「MoLISAのガイドライン」にあたるのが、通達26/2016/TT-BLĐTBXH 第22条第4項です。

「会社は、従業員に対し、交替勤務中の食事手当を1人あたり月額730,000ドンまで支給できる。」

この水準は*税務総局の公文4767/TCT-DNNCN(2019年11月20日)でも再確認されています。

政令44/2025/NĐ-CPで何が変わった?

2025年、制度は大きく舵を切りました。その分岐点となったのが、政令44/2025/NĐ-CPです。

第34条第9項:

「交替勤務中または定量食の提供は、労働協約または社内規程に基づいて実施される。」

つまり、国家が一律に定めていた「上限730,000ドン」ルールが廃止され、企業が自ら決める方式に変わったのです。

【超重要】2025年の適用タイミングに注意!

ルール変更の適用時期が、実務で最も重要です。

| 期間 | 法的状況 | 実務の対応 | コメント |

|---|---|---|---|

| 2025年1月1日〜6月14日 | 通達26/2016は有効 | 上限730,000ドンを厳守 | 税務総局の指針や旧ガイドラインが依然適用される |

| 2025年6月15日以降 | 通達26/2016が正式廃止(通達003/2025/TT-BNV) | 上限なし。ただし社内規程や労働協約が必須 | 「730,000ドンルール」は制度上消滅。企業が自らルール化を行う必要あり |

📌 現在の根拠法:

- 政令44/2025/NĐ-CP 第34条第9項(昼食手当の管理方法)

- 通達003/2025/TT-BNV 第19条第2項(通達26/2016の廃止)

企業は今、何をすればいい?

「もう上限がないんだ!自由に出せる!」――そう思ったあなた、ちょっと待ってください。

非課税の条件は、今まで以上に“整備された社内ルール”に依存する時代になっています。

✅ 社内規程または団体協約に、金額と支給条件を明記

✅ 労働者代表との合意(議事録・メール・告知文など)を確保

✅ 支給実績がその規程通りであること(ズレがあると指摘される)

これらがないと、支給全額が課税対象となるリスクがあります。

よくある質問(FAQ)

Q:730,000ドンを超えて現金で支給したら?

→ 2025年6月14日以前は課税対象。6月15日以降は「社内ルールがあれば非課税可」。

Q:食事提供と現金を併用したら?

→ 合計額で管理し、社内規定に準拠していればOK。

Q:昼食手当に上限はない。

→ 法律上はそう認識できます。ただ、非合理的な金額、例えば5,000,000ドンなどは個人所得税の対象になる可能性が高いでしょう。

まとめ:730,000ドンは終わった。でも「自由」ではなく「整備」が鍵。

✅ 旧通達に基づく「非課税上限730,000ドン」は、2025年6月15日で終了しました。

✅ その後は、「社内のルール次第」でいくらでも非課税支給が可能ですが、

✅ 税務上それを正当化するには、しっかりとした制度設計と記録が必須です。

もはや「国が決める時代」ではなく、企業が説明責任を持って整備する時代に入ったのです。

参考リンク・法令出典

- 政令44/2025/NĐ-CP 第34条

- 通達111/2013/TT-BTC(英語版)

- 通達26/2016/TT-BLDTBXH(廃止)

- 公文4767/TCT-DNNCN(税務総局)

- 通達003/2025/TT-BNV(廃止通知)