こんにちは、マナボックスの菅野(すげの)です。

あなたの会社の経理スタッフが貸借対照表を説明してくれた時に、

「このPrepaid expense(前払費用)の内容ってなに?項目もいっぱいあって金額大きいけど。固定資産とは違うの?」と感じたり、日本本社の管理担当者から「年内ですべてが経費処理されるなら購入時に全て経費処理できるんじゃないの?」

このようなを質問されたことはありませんか?

ベトナムで経営管理支援をさせて頂いていて、すごく気になっていたのが、前払費用の管理が煩雑だなーということです。

中身をみると、固定資産っぽいのも入っているしなあ。など。もしかしたら、あなたも同じように感じたことがあるのではないでしょうか?

- ベトナムで社長をしている。

- 前払費用明細を見ると、めちゃくちゃく項目があって気になる。

- ベトナム会計の特徴を知りたい。

動画でも解説いたしました!

本日は、ベトナムの固定資産と前払費用について整理してきたいと思います。

これを理解して頂ければ、スッキリしますし、自社にとって一番いい選択ができること間違いなしです!

この記事のもくじ

ベトナム会計制度の枠組み

まず、簡単にベトナムの会計制度のフレームワークを整理してきますね。簡単に言い換えると、会計のルールのことです。

大きく2つあります。

財務省(Ministry of Finance)が発行している、

- 1)いわゆるベトナム会計基準(VAS)と呼ばれているもの

- 2)ベトナム会計方針のガイドライン(GUIDELINES FOR ACCOUNTING POLICIES)の200と133があります。133は小規模な会社に適用される決まりのようです。

会計基準としての性質よりも、もっと実務的で経理マニュアルに近い内容となっていますね。例えば、仕訳の方法なども記載されています。

今現在は、2015年企業法が適用され新しい項目が適宜、追加されています。

>>【図解年表あり】ベトナムの会計制度の歴史と体系についてのまとめ

ベトナム会計の固定資産計上の基準とは?

固定資産の管理、使用および減価償却に関する通達Circular 45/2013/TT-BTCによれば、以下のように記載されています。

- It is certain to gain economic benefit in the future from the use of such asset;

- Having the utilization time of over 01 year.

- Primary price of assets must be determined reliably, and is valued at 30,000,000 (thirty million) dong or more.

要は、こういう事です。

- それを使うことによって将来、お金が生み出されるか?(機械を使って、製品を製造する。それを売ることによってお金が入ってきますね。)

- 1年以上利用できるか?(会計年度は1年ごとなので1年以上使うことが前提ですね。)

- 金額が30,000,000ドン以上か?(約15万円くらいですね。)

よって、この条件を満たしたものは、いわゆる“固定資産”に計上しなければなりません。逆に満たしていない場合には、前払費用として計上することが検討されます。

日本では、税法上の決まりになりますが、少額の減価償却費の制度があります。

10万円未満であれば、一括費用計上できます。20万未満でも、各事業年度ごとに、その全部又は一部の合計額を一括し、これを3年間で償却する一括償却資産の損金算入の規定を選択することができます。

では、ベトナムの前払費用のルールをもう少し詳しく見ていきましょう。

ベトナム会計制度、前払費用の決まり

これは、ベトナム会計方針のガイドライン、通達の Circular 200 Article 47,Account 242に記載してあります。費用が発生したけど、それが複数の期間にまたぐ場合には一旦「前払費用」として計上します。

この

複数の期間にまたぐ場合

というのが肝ですね。そして、具体例も記載されています。

- 固定資産オペレーティングリース(土地使用権、工場、倉庫、オフィス、店舗およびその他の固定資産)の支払い

- 保険購入(火災保険、民事責任保険、車体保険など)から発生する費用、および企業が複数の期間にわたって一括払いして支払う料金

- 工具、消耗品、再使用可能な梱包資材、または複数の期間における営業活動に関連する物

- 借入金の前払い利息の費用

実際の通達には、もっと細かく、記載されていますが、難しいし重要じゃないので今日は無視しますね。そして、どのように費用配分されるか?

ポイントは、

✔3年以内

✔そのもの性質や程度を考慮し、適切な期間、基準に基づく。

(うーん、なんとも抽象的だ!)

この2つでしょう。

なぜ、わかりにくい?日本の会計基準の前払費用との違いは?

なぜ、ベトナムの前払費用が日本人とってわかりにくいのか?煩雑なのか?

理由は以下の3つだと考えています。

- 性質と重要性から考える。

- 恣意性が入りやすい。

- ベトナム人のマインドから考える。

①性質と重要性から考える。

まず、前払費用の日本での定義を見てみましょう。

前払費用とは、一定の契約に従い、継続して役務の提供を受ける場合、いまだ提供されていない役務(サービス)に対し支払われた対価。

ポイントは、

- 「一定の契約に従い」

- 「いまだ提供されていないサービス」

という点です。

具体例でイメージしてみましょう!

- 前払いの生命保険料、損害保険料、火災保険料

- 前払いの借入金利息

- 前払いの事務所などの家賃・駐車場代などの地代料金

- 前払いのリース料

- 前払いの保証料

などです。

一方ベトナムでは、どうでしょう?上記はもちろんのこと以下が含まれますよね。

1)工具、消耗品、

2)“固定資産”に含まれなかった物(例えば、30,000,000万ドン以下のPC、事務机、椅子、応接セットなどの家具)

サービスではなくモノも含まれていますね。

だから、わかりにくいのです。混乱してしまうのです。

そして、日本のように少額なものについては、一括して費用処理していいという税法上の決まりもありません。

②恣意性が入りやすい。

上記に記載した2つ

1)工具、消耗品、

2)“固定資産”に含まれなかった物

がどれくらいの期間にわたって有効か?なんて人によって違いますよね。

例えば、PCは技術革新が激しいから1年で考える人もいれば、3年はもつと考える人もいます。

反対に、保険料やリースなどは、契約書に期間がきちんと記載されています。

そのため、誰がやっても同じ期間になりますよね。恣意性が入りません。

③ベトナムのアカウンタントの人のマインドから考える。

ベトナムの方は真面目できっちりしています。

原則論でいこうとするところがあるように思います。

そのため、前払費用を考えるときも、

「細かい!」って感じる時があります。

例えば、この前払費用は3か月だから3か月で按分しようとかですね。

3か月…。

「会計年度は1年なんだから、一度に費用処理してもいいよね」

って思います。

そもそもの思考が、まずは前払費用に計上だ!という風になっているんですよね…。

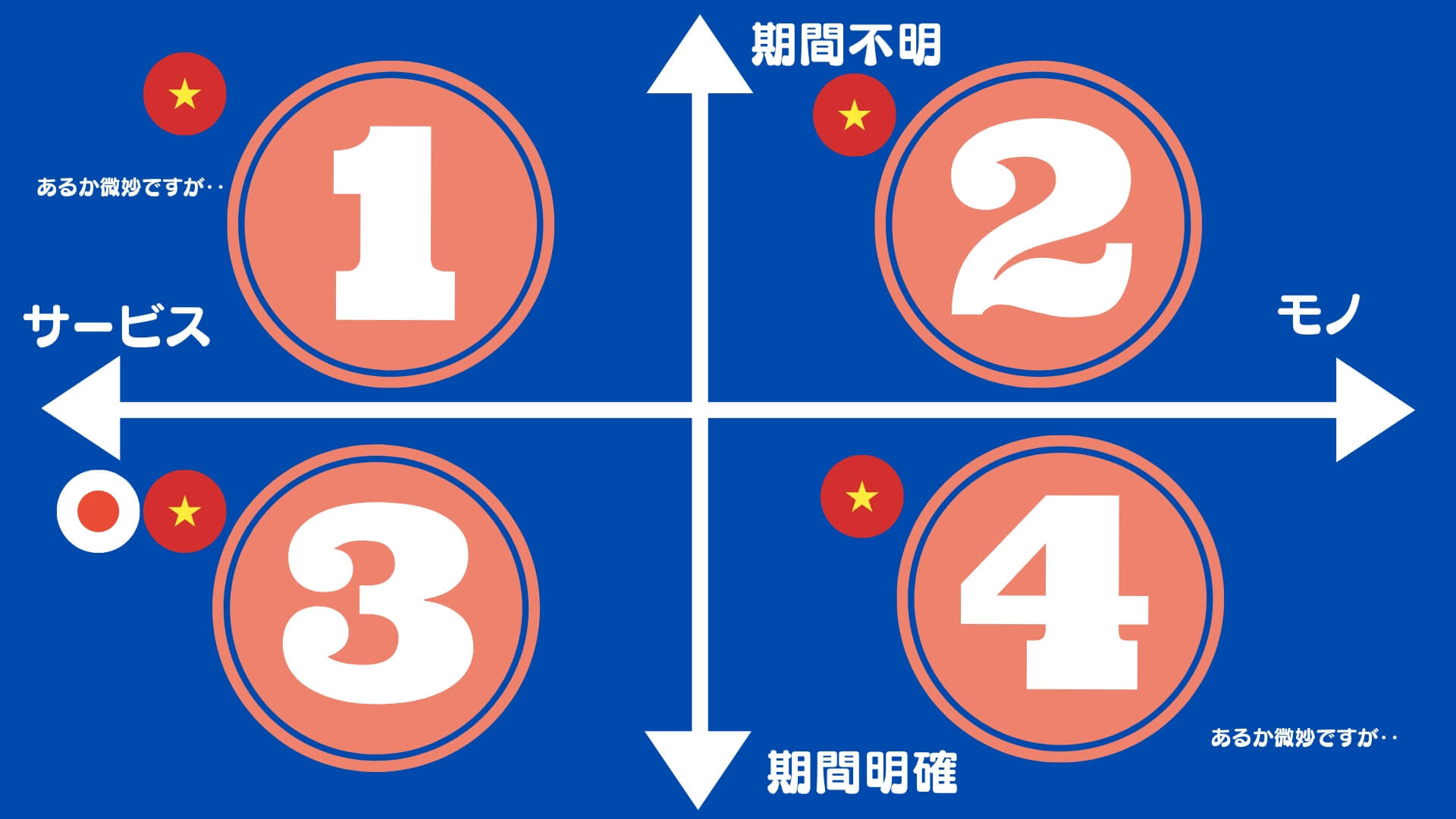

図解で、前払費用の日本との違いをイメージする!

こんな感じかなと思います。

2軸マップでもイメージできますよ。ちょっと微妙なカテゴリもありますが。例えば、サービスで提供期間が不明なやつあるのか?など。そこらへんは無視しましょう。

2軸マップでもイメージできますよ。ちょっと微妙なカテゴリもありますが。例えば、サービスで提供期間が不明なやつあるのか?など。そこらへんは無視しましょう。

前払費用について費用対効果を考えて最善策をとる!

ややこしい、面倒くさい、しかも、意味があんまりない。

っていうのであれば改善する必要がありますね。

上記で述べた通り、ベトナムの前払費用は少しややこしく日本と異なります。

しかし、以下のことを考慮するとよりシンプルになります。

1)期間が、1年未満であれば、一括費用として処理しちゃう。

シンプルですよね。前払費用にしなくていいです。

2)金額があまりに小さいものは、一括費用として処理しちゃう。

思い出してください!

費用配分の基準は、

「そのもの性質や程度を考慮し、適切な期間、基準に基づく。」

です。

であれば、金額的なことを考慮して、(小さい金額であれば。)合理的なストーリーがあれば一括費用処理してもいいですよね。

※上記の意見は、私の個人的な意見です。あくまで会計的(税務ではありません。)な視点です。実際にやる場合には、利用されている会計事務所や監査法人に確認しておくことをおすすめします。

この辺りは以下の図やリンク先をご参照くださいね。

参考記事:>>【ベトナム勘定科目】スッキリ!ベトナムの固定資産(211)と工具器具備品(153)と前払費用(242)の違いをわかりやすく徹底解説!

本日は、前払費用と固定資産についてお話させて頂きました。

あなたが、ベトナムの前払費用を理解することによってより決算早期化になれることを祈っています!

━━━━━━━━━━━━━━━━━━━━━━━━━━

■ 経理なんて今までしたことがないけど

経理業務もしなければいけない社長様へ

━━━━━━━━━━━━━━━━━━━━━━━━━━

✔決算書が毎回間違いだらけ・・・・改善したい。でも、原因が特定できない。

✔自社の経理部門のレベルが気になる。他の会社と比較してどうなのだろうか?

✔月次決算が遅い理由を知りたい。

もし、あなたがこのように感じたことがあるのなら、

『1日完結!ベトナム経理診断サービス』でチェックできます。

経理診断に興味がある場合には以下をクリック!

↓↓↓↓↓↓