こんにちは、マナボックスの菅野(すげの)です。

いよいよ今年、ベトナムに進出!

会社の設立の手続きも大変だったけど、あと少しでいよいよ営業開始。

会計のほうも気にしないとな。

ところで、これまでに支払った費用ってどう処理するんだろう?

と悩む場面はありませんか?

本日は、ベトナムの営業開始までにかかった費用、いわゆる創立費と開業についてお話したいと思います。

これを読んでいたければ、理解が深まり、どう処理すればいいかの判断のための何かの助けになりますよ。

創立費と開業費とはいったいなにか?範囲と償却期間

MINISTRY OF FINANCE(ベトナム財務省)が発行している、通達No.: 45/2013/TT-BTCに規定されています。

通達とは、簡単に言うと、ベトナムの決まりですね。

The cost of establishment of enterprise, cost of staff training, advertising cost incurred prior to the establishment of enterprise, cost of research stage, relocation, sale for possession and use of technical materials, patents, license of technology transfer, trade marks, business advantage that are not intangibles fixed assets but are amortized into business cost of enterprises in a maximum time not exceeding 3 years according regulations of Law on Enterprise Income Tax.

具体的に見ていきましょう。

●支出の範囲

この規定に、どのような費用であるか列挙されています。

例えば、、、、。

企業設立の費用、スタッフの教育の費用、企業設立前の広告費、調査費用、移転費用、特許、技術のライセンス費用、商標費用などです。

上記の具体例からすると、

ベトナムの投資証明書を入手後、実際に営業開始するまでに発生した費用と理解できますね。

つまり、①設立までの支出(創立費)と②営業開始までの費用(開業費)です。

日本と同じだと思います。

税務上の留意すべき点

●期間

3年以内に償却すると規定されています。償却の開始時期は、営業開始後です。

実務上は、IFRSと同様に、発生時に費用処理するケースが多いようです。

●損金算入のための要件

ベトナム法人税法上、損金算入されるために以下の要件を満たす必要があります。

1)事業活動に関連していること

2)公式インボイス(ベトナムのインボイス)があること

3)2,000万ドン以上の取引の場合には銀行送金・クレジットカードの支払証憑の添付も必要

(紙幣のお金ではだめということですね。)

上記の事項について留意しなければいけません。

※実務上は、親会社が負担する場合(特に創立費)がほとんどです。この場合、また難しい問題あります。

この点は、以下の記事を参考として下さいね。

ベトナム現地法人設立、設立前費用が日本へ送金できない?設立前に知っておくべき事

日本との違いとは?

この創立費、開業費ですが、日本とはどう違うのでしょうか?

これについて解説していきたいと思います。

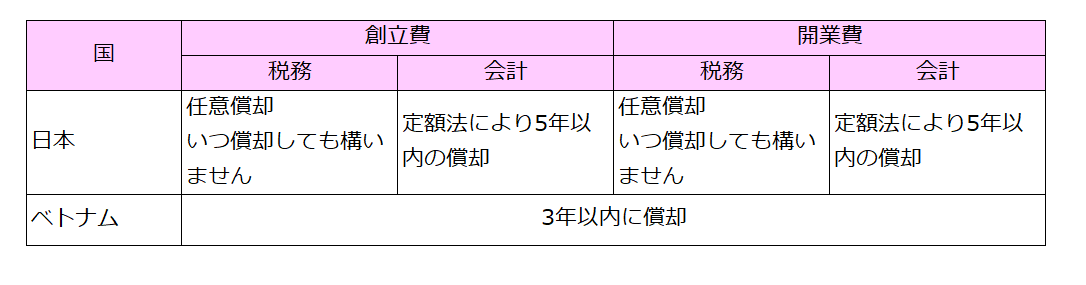

●償却方法

日本では、5年以内と任意償却が選択できます。

ベトナムは3年以内でしたね。

税務と会計という視点も必要になります。

まとめると以下の通りになります。

※日本では、所得税法上、繰延資産の任意償却は、繰延資産額の範囲内の金額を償却費として認めるもので、支出の年に全額償却しても、全く償却しなくてもよいとされているようです。

●繰り延べる場合の勘定科目

日本では、繰延資産という勘定科目を使います。

ベトナムでは、勘定科目が定められています。

財務省(MOF)が提供する勘定コードを使用しなければいけません。

その中に“繰延資産”はありません。したがって、一般的に242の前払費用を利用することになります。

本日は、ベトナム創業費、開業費について日本との比較も交えてお話させて頂きました。

あなたが、ベトナムの決まり理解することにより、正しい判断出来ることを祈っています。

※税務上の損金算入については、必ず普段お願いしている会計事務所に聞いてくださいね。

それでは、また!