こんにちは、マナボックスの菅野(すげの)です。

もし、あなたが社長で、月次財務諸表で“誤り”が多くあると感じたことがあるのなら、本日の話が少しお役にたてるかもしれません。

海外子会社、ベトナム子会社であなたが毎月見る月次決算書において、どのような間違い、どのような原因で生じるのかをお伝えしていきたいと思います。

本日お伝えしたことを整理し、対応して頂ければグッとミスが減るはずですよ!

もし、月次決算書に毎回大きな間違いがあるようでは、信頼できませんよね。

信頼できない…。

とすると、あなたは毎月、月次決算書を見る気がなくなってしまいます。

そうすると、社長であるあなたは、正しい意思決定ができませんよね。

私は、大手監査法人に7年、インドの製造会社の経理責任者として3年間勤めていました。

このように多くの決算書やその過程をずっと見ていると、間違いが生じる理由が整理されていきます。

この記事のもくじ

決算書に誤りが起きる3つの原因とは?

■漏れる。

これは、会計帳簿・会計ソフトへ入力の漏れの事です。

主な原因は、

- ・インボイス、エビデンスを入手できてなかった。もしくは、紛失した。

- ・知らなかった。

- ・忘れてしまった。

などです。

■ダブりがある。

会計帳簿に二重に入力してしまう事です。

入力したことを忘れて、また、入力。

ヒューマンエラーによって生じます。

また、同じ内容の請求書が誤って二重に来た場合にも生じてしまいます。

■間違える。

これには、2つ種類があります。

①金額を間違えてしまう場合 (0が一つ多くない?!桁を間違ってしまうことがあります。人間ですもの)

と

②勘定の入りくりです。

入りくり…。

実は私の海外での経験上、これが一番多いです!私の過去の経験から言えるトップ1の誤りです。何度言っても改善が難しいと感じます。

どういうことかと言うと、同じ取引なのにも関わらず月によって、全く違う勘定を使ってしまうことです。

例えば、【ゴミ袋を購入】という取引があったとします。

先月は、「消耗品費」という勘定を使ったのに当月はまた違う勘定「雑費」を使ってしまうというようなことです。

- 「前月比較でどうして増えているの?」

- 「あっ、勘定、前月と違うのを使っていました。すみません」

実際、その時の気分で入力してしまっているんですよね。

早期発見・防止する方法

それでは、どのようにこのようなミスを早期、発見していくのか?その方法についてお伝えしていきます。

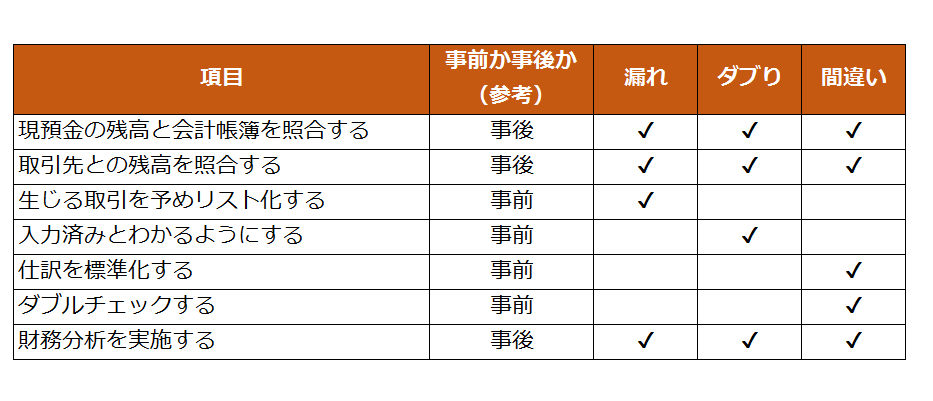

●銀行の現預金の残高と会計帳簿確認

銀行預金残高の金額と会計帳簿の残高があっていない場合、それは問題が生じている証拠です。

例えば、A社への自動引き落としが行われたとします。1,000です。

一方で支払いの入力が漏れしまった。

どうでしょう?

その結果、

銀行残高とズレてしまいますよね。

【銀行の預金残高】と【会計帳簿の残高】の金額が異なってきます。

照合することにより、帳簿への入力漏れや二重計上、金額間違いだってわかります。

●取引先との残高を照合確認する

あなたの会社の売掛金は、相手先の買掛金。あなたの会社の売上は相手先の仕入れ。

取引は表裏一体なのですね。すなわち、あなたの会社の取引の残高を相手先の残高は整合していないといけません。

照合によって、計上ミス、二重計上、計上漏れ、支払い漏れ等に気が付くことが出来ます。例えば、3か月に一度、メールなどで確認すると違いが生じているかもしれません。

●あらかじめ生じる取引をリスト化してチェックする

倉庫費用、レンタカー料金、タクシー代、事務所費用、保険料…。

毎月末に請求書が届くはずの取引です。たくさんあるはずですよね。

それらをリスト化して、チェックリストとして利用します。サプライヤーの名前も入れてください。

チェックリストにより、「あーあの会社から請求書がまだきてないなー」ってわかりますよね。

●入力済みとわかるようにする

会計帳簿に入力する時にはかならず、エビデンス、書類をもとに入力します。

その書類に、入力したら、

≪入力済み≫

とわかるように押印します。そうすれば、二重計上を防止できます。

また、同じ請求書が2つに届いてしまう場合もあります。

そんな時には、請求書番号を備考欄に入力するのが効果的です。

●仕訳を標準化し、ルールブックを作る

あなたの会社で起こっているほとんどの取引は、過去にも起こっています。80%以上は繰り返し生じる取引です。そうであれば、入力の都度スタッフの脳に頼ってはいけません。

取引をパターン化し、グルーピング化し、利用する勘定も決定してしまいます。

こうして、会計仕訳のルールブックを作ってしまいましょう。仕訳の標準化により、勘定を誤る可能性を軽減できますよね。

詳細は仕訳を標準化する方法で解説していますので、こちらをどうぞ。

●ダブルチェックを実施する

直接の担当者以外の第3者が、チェックする体制を構築することです。例えば、帳簿入力する人とそれをチェックする人をわけます。

ダブルチェックにより新しい目線が入りますから、ミスを防止できます。

●財務分析を実施する

時間がない階級が上の人は、この方法が有効的です。

分析を実施して、

「おかしい、説明できない!」

という数値があれば、それはなにか誤りが起きている証拠です。

財務分析は、ビジネスへの理解やセンスが必要になります。したがって、上級者向けと言えます。ただし、実務上は前期比較や前月比較、予算比較で十分です。まずは比較から始めましょう。

分析の方法についての解説にて分析の方法の種類について解説しています。

これらをまとめると、以下のようになります。

誤りの原因はその他にもある。それでも…。

本日お伝えした以外にも、もっと複雑なことを理由とした誤りが実際には存在します。

税金の計算誤り、税効果のミス、解釈の違い、見積のズレ…。などなど。

しかし、実際には本日お話させて頂いた超基本的な事が管理できていないで起きてしまう誤り、間違いがほとんどです。

本日の間違いが起きる3つの原因とその対応することで、間違い・ミスが劇的に減るはずです。

あなたの会社が、決算書を正しく作成できるようになり、正しい意思決定ができることを祈っています。

それでは、また!