こんにちは、マナボックスの菅野(すげの)です。

「VAT還付!?」

ベトナムでよく聞く言葉の一つです。

昨今、支払ったVATが還付(戻ってくるのか)できるのかどうなのか?

というのが話題になっていますね。

2016年7月より施行されている付加価値税法等の改正法106/2016/QH13、そのガイダンスである財務省が規定した通達130号(Circular No. 130/2016/TT-BTC)によって、VAT還付が難しくなりました。

本日は、VAT還付について整理していきたいと思います。

※なお、2018年2月より、見直しが行われ還付が可能となっています。

新法)VAT還付ができるの? official Decree 1462017ND-CP

ベトナムVAT還付(2018年2月改正)official Decree 146/2017/ND-CP

これを整理することによって、販売戦略を適切に策定することが出来ます。なぜなら、VATがコストになるか?そうでないか?理解できるからです。

ベトナム付加価値(VAT)の税率は10%です。

100+10=110 これがコストになるか?100がコストになるか?

の話です。大きな論点ですよね。VATが還付できない場合にはVATは「コスト」(PL)になります。

そのため、販売単価だって見直しが必要です。

VATはどういう場合に還付できるのか?

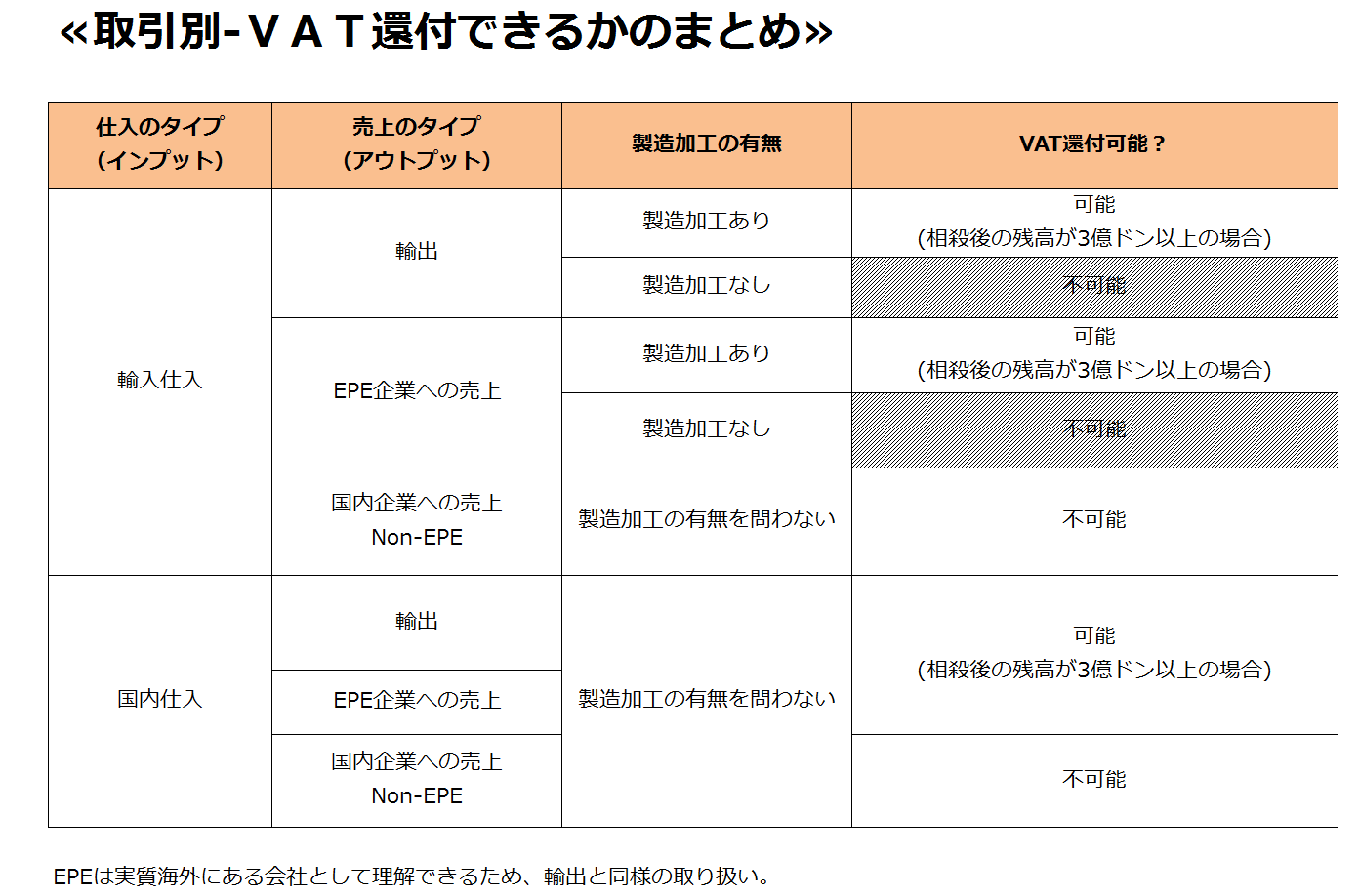

取引別に見ていきましょう。

シンプルに言うと、(こまかな条件があったりします。)

原則は、VATは還付できません。

ただし、

例外として、輸出については還付出来る。ただし、①輸入する場合で、②製造加工がない場合には(商社)輸出であってもできない。

(輸出は、売上にかかるVATがありません。一方、輸入については輸入VATが生じるので還付出来る必要性があります。)ちょっとわかりにくいですよね。

表にして整理してみましょう!

※固定資産のような新規投資のケースも、一定の条件のもとで、還付可能です。(ただし、 法令に従って資本金が十分に拠出されていない場合や、輸出時には関税法への準拠していない場合にはできません。この点の解説は省きます。)

また、新規設立の場合で生産開始前のような場合も一定の条件のもと還付が認められます。

VAT還付が厳しくなった理由

以前と比べVAT還付が厳しくなりました。原則は、不可ですからね。

ベトナム国の税収が、予想よりも少ないといった背景があるのでしょう。

間接税の場合、シンプルに言うと、アウトプット(売上)のほうがインプット(仕入れ)より、大きい場合、ベトナムに税金を支払う義務が生じます。

ベトナム付加価値税VATの仕組みを脳みそに焼き付ける!にて仕組みを説明しています。

もう少し砕いて言うと、売上が仕入より大きければ、ベトナムに税収がきちんと入ります。

つまり、ベトナムにある企業に対して頑張って、売上をあげろ!利益をあげろ!そして、VATも払って!

というメッセージがあるのかもしれません。

この改正によりもっとも影響を受ける会社

一番影響受ける業種は、どのような業種でしょうか?

それは、外資系の商社です。(上の表の製造加工なしですね。)もう少し、具体的に言うと、海外(日本)から輸入して、(EPEや海外に)販売するという会社です。

以前は還付できました。しかし、この改正により還付できなくなりました。

なぜ、製造業は還付できるのか??

上記の表を見ると

・製造加工ありかどうか?

で取り扱いが違ってきます。

つまり、ベトナムの現地法人で製造の加工があれば輸出の場合、還付可能です。

ここからは私の意見になります。(なので、個人的見解ととらえてください。)

製造業には、以下のような特徴がありますよね。

・雇用を多く生み出してベトナム経済に貢献している。(工場によっては1000人超のところもあります。)

・製造業は、ベトナム国内への技術移転などの影響がある。つまり、ベトナム経済に貢献している。

このような理由から、優遇、つまりVAT還付が以前から継続して認めれるのだと思います。

ベトナム政府は、製造業以外は、このような影響はないと考えているのかもしれません。

しかしながら、どうでしょう?

想像してみてください。

商社だって、ベトナムに多額の税金や消費、雇用だってもたらしています。日本人の個人所得税(多額の所得税をベトナム国に相当はらっています。時に、ベトナム人の100人以上分も払っているんです!)

利益が出ていれば、法人税をベトナム国に払っています。雇用だって生まれていますよね。従業員がたくさんいる会社だってあります。

このような取り扱いの違いにより、外資企業のベトナム進出が委縮してしまっては、ベトナムにとってもいい事はありません。

「うーん、、、。どうなるんだろ。」

今後の動向に注目していく必要がありです。

この点、商工会は、商社やEPEの事業活動に与える影響が大きいため、ベトナム政府に対して2016年12月19日に意見書を提出し、還付を認めるよう働き掛けているようですよ。

本日は、ベトナムのVAT還付について整理していきました。

あなたの会社が、VAT還付について正しく理解し、正しい意思決定をすることを祈っております。

ベトナム税務は、非常に複雑であいまいです。意見も分かれる場合もあります。マナボックスにはベトナム歴9年の日本公認会計士と実務経験豊富なベトナム人会計士が、ベトナムの税務の実務上の留意点についても相談させて頂きます。

問い合わせページより、気軽に問い合わせ頂けると幸いです。