こんにちは、マナボックスの菅野(すげの)です。

ベトナムの製造業を営んでいる社長様。

年度末決算に向けて、業績の報告を本社に考えていたころ、監査法人の指摘で費用(コスト)が急激に増えたしまった、利益が激減、という経験はありませんか?

本日は、なぜ、そのように費用(コスト)が急激に増加してしまうのか?という事を説明したいと思います。

これを理解して頂ければ、年度末でのサプライズ!を避けることが出来ますよ。

本社から説明を求められた時に合理的に説明できますから、一目も置かれること間違いなしですね。

ベトナム基準での「製造固定費」の配賦方法

ベトナム会計基準の「棚卸資産」第8項に以下の内容の規定があります。

08. Fixed general production costs shall be allocated into the processing cost of each product unit on the basis of the normal production capacity of machinery. Normal capacity is the average quantity of products turned out under normal production conditions.

– Where the quantity of actually-manufactured products is lower than the normal capacity, the fixed general production costs shall be allocated into the processing cost of each product unit only according to the normal capacity. The unallocated amount of general production costs shall be recognized as production and business expense in the period.

The variable general production costs shall be entirely allocated into the processing cost of each product unit according to the actually incurred costs.

要するに

固定製造間接費の配賦は、生産設備の

正常生産能力

に基づいて行われと記載されています。それでは、具体的に正常生産能力とはどういうことを言うのでしょう??

正常生産能力とは計画的なメンテナンスから生じる能力の低下を考慮した上で、正常な状況で期間又は季節を通して平均的に達成されると期待される生産量と定義されます。

つまり、設備を購入したら、正常な範囲で稼働し生産しているのがあたりまえでしょう。というのが前提となってきます。

10万台作れる設備に投資したのだから「これを基準に」(正常な)製造するでしょう!ということです。

「これを基準に」…。

どういうことでしょう?

仮に10万台製造できる設備であっても、実際には、失敗品だったり、設備のメンテナンス、などの時間が必ず生じます。その分、考慮したあとの能力が正常生産能力となります。24時間、フル操業、完璧に!ってのは無理という事です。

まだまだ、わかりにくいですよね。

具体的な数値で理解を深めましょう!

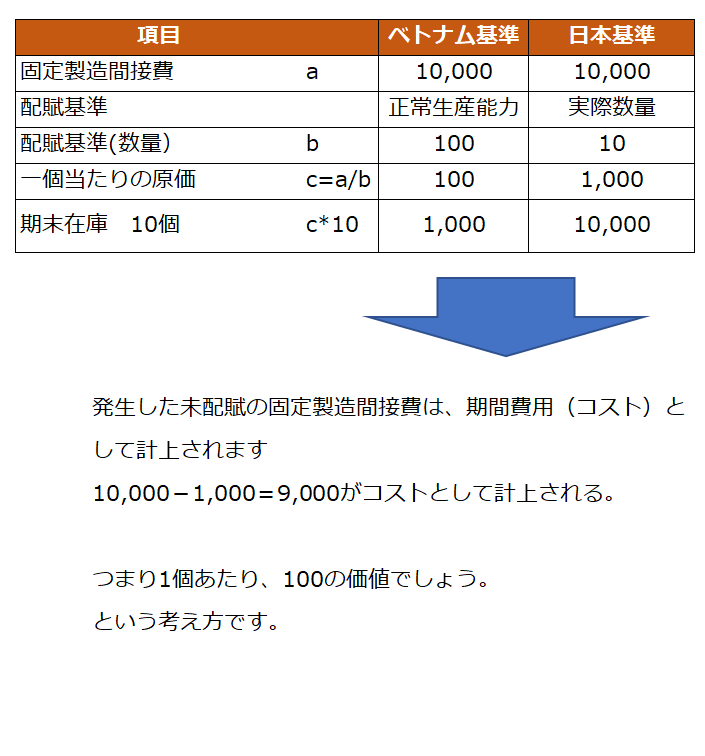

あなたは、製品製造のため機械を購入しました。その設備の年間の減価償却費は、10,000でした。正常生産能力は、100個です。

そうすると、製品一個あたりの原価はいくらでしょうか??

10,000÷100個=100となりますね。製品一個あたりの原価が100です。

これが、正常生産能力に基づいて、固定製造間接費が配賦されたということです。難しくないですよね。

日本の基準と何が違うのか?

一方、こんな場合はどうでしょう??

設立初年度や景気後退等で生産水準が著しく低くなってしまった。海外へ進出した当初であればこういう状況もありますよね。

例えば、年間で10個しか生産できなかった。(正常生産能力は1,000個です。)

この場合、以下のようになります。

10,000÷10個=1,000 一個あたりの原価が1,000となりますね。

日本の基準では、上記のように、あくまで「実際の製造量」に基づいて計算されます。そのため、生産水準が低下している場合、各生産単位に配賦される固定製造間接費が増えてしまいます。

しかし、ベトナム基準では上記の通り、固定製造費の配賦は、実際の製造量ではなくあくまで正常生産能力に基づいて行われていましたよね。

ベトナム基準によると、生産水準の低下や遊休設備が存在する場合でも、製品(棚卸資産)に配賦される固定製造間接費が増加することはありません。

日本基準とは異なってくるのですね。

その結果、生産水準が低下してくると、ベトナム基準に比べ、棚卸資産の金額が大きく計上されてしまいます。

まとめると、

こんな場合には要注意!コストがいきなり増えると感じる

●月次決算の原価計算を実際製造量に基づいて実施している。

●稼働率が、なにかの理由で著しく低い。(設立間もない会社にとってよくあるケースです)

こんな場合には、注意です。

なぜならば、棚卸資産が、過大に評価されている可能性があるからです。このケースでは、期末にコストが急激に増加します。

(上記の例でいうと、棚卸資産1,000の評価ではなく、100にする必要があり差額がコスト計上される)

繰り返しになりますが、

ベトナムでは、実際数量ではなく【正常生産能力】に基づいて固定製造費用が棚卸資産に配賦されます。

あなたの会社が、ベトナムの基準をしっかりと理解することにより、年度末に大きなサプライズがないことを祈っています。

それでは、また!