こんにちは、公認会計士の菅野です。

- ベトナムで会計・経理に携わっている。

- 社長をしている。管理系の職種についている。

- ベトナムの勘定科目642について詳しく知りたい。

参考記事:>>【図解あり】ベトナムの勘定科目コードを徹底解説!覚えるための2つのコツと9つの疑問点【保存版】

この記事のもくじ

642とはどんな勘定科目?

642は、『一般管理費』です。

一般管理費とは、総務や企業全体を運営し管理するために要した費用をいいます。会社を間接的に支えているところで発生する費用とうイメージで問題ありません。売上との関連がより間接的です。

間接部門(人事・経理・役員など)の人件費(給与・賞与・諸手当)、間接部門が入居する事務所を運営するための費用(光熱費や家賃、減価償却費など)、租税公課、会社全体の福利厚生費、その他の経費(交際費・旅費交通費・通信費など)が一般的にあります。

Circular No. 200/2014/TT-BTCでは、一般管理費は、以下のように勘定科目が定められています。

| 勘定コード | 補助コード | 勘定科目 |

| 642 | 管理費(General administrative expenses) | |

| ① | 6421 | 給与 (人件費) |

| ② | 6422 | 事務用品費 |

| ③ | 6423 | 事務機器費 |

| ④ | 6424 | 減価償却費 |

| ⑤ | 6425 | 租税公課 |

| ⑥ | 6426 | 引当金 |

| ⑦ | 6427 | 外注費 |

| ⑧ | 6428 | その他費用 |

①6421 給与

間接部門に関わる従業員に対しての給与の支払いはこの勘定を利用します。

>>ベトナムの勘定、人件費(622,6271,6411,6421)について徹底解説!【勘定科目解説シリーズ】

6421ベトナムでよくある具体的な事例

- 人事・総務、経理部の従業員の基本給及び賞与

- 日本人社長の給与や賞与

- 社会保険料(健康保険、失業保険も含む)や組合費用

- 福利厚生費(社員旅行など)

- 社長のアパート費用など

6421よくある取引一覧

- 給与が発生した。支払った。

- 賞与が発生した。

- 駐在員の個人所得税を負担した。

- 社会保険料を負担した。(社会保険、健康保険)

仕訳は以下のパターンです。

②6422 事務用品費及び③6423 消耗品費

管理部門で発生した事務用品や消耗品はこの勘定を使います。

6422, 6423 ベトナムでよくある事例

- 文房具(筆記用具、ファイル、紙、ハサミ、ノート)

- 印刷代

- 伝票用紙や印鑑

- コピー機用トナー、

- プリンタ用インク

- パソコン代(固定資産にならないもの)

No. 200/2014/TT-BTCの付属資料において、具体例も記載されています。車両のガソリンや固定資産の修理費費用も含まれている点が特徴的です。

6422と6423の違いは以下のリンク先で詳しく解説しています。

>>【ベトナム勘定科目解説】6422事務用品費と 6423消耗品費の違いとは?

6422, 6423でよくある取引一覧

- 消耗品を購入した。

- 事務消耗品を現金で払った。

仕訳は以下の2つのパターンです。

④6424 減価償却費

間接部門で発生した固定資産の減価償却費はここで計上されます。

6424ベトナムでよくある事例

- 建物の減価償却費

6424よくある取引一覧

- 減価償却費を計上した。

仕訳は以下のパターンです。

⑤6425 租税公課

税金。国な(政府)どから課せられる賦課金などを計上する科目。

6425ベトナムでよくある事例

- 事業税

- 土地利用料

参考記事:>>ベトナムの事業登録料の申告・支払いは忘れずに!

6425よくある取引一覧

- 事業税を支払った。

- 土地利用料を政府に払った。

仕訳は以下のパターンです。

⑥6426 引当金

金銭債権の期末残高のうち、翌期以降の貸倒見積額(回収不能見積額)を決算時に計上する科目。これは、貸倒引当金の相手科目となります。

– Account 6426 – Provisions: Recording provision for bad debts, provision for payables which are charged to costs of production and trade of business.

引用元:Circular No. 200/2014/TT-BTC

6426ベトナムでよくある事例

- 売掛金に対する貸倒引当金

なお、日本のように中小法人の法定繰入額などの制度はありません。

6426よくある取引一覧

- 期末に貸倒引当金を見積、貸倒引当金繰入額を計上した

仕訳は以下のパターンです。

⑦6427 外注費(Outsourced service costs)及び⑧その他費用

この勘定科目ですが、はっきりいってわかりにくいです。上記①~⑥以外の管理費が含まれるからです。

一つの視点は、外か内か?で分類しているようです。それでも曖昧ですね。

正直いけてません。この分類。なぜ、いけてないのか?以下にて解説していきます。

– Account 6427 – Expenses of outsourced services: Recording expenses of outsourced services served for firm management works; purchases and use of technical documents, patents, (having not enough requisition to be recorded a fixed assets) computed by amortizing method to General administration expenses, fixed assets lease, charges paid for subs contractors.

– Account 6428 – Other explicit expenses: Recording other expenses belong to business overhead cost, in addition to above mentioned expenses, such as: expenses of conference, expenses of entertainment, traveling expenses, expenses for finale laborers…

引用元200_2014_

6427及び6428ベトナムでよくある事例

接待交際費

諸会費(業務に関連して加入している様々な団体に支払う会費、商工会など)

賃借料(店舗などの建物の貸借に係る費用や日本人のアパート代)

新聞図書費(書籍や新聞代、NNA代)

水道光熱費(建物にかかる電気代)

運賃(郵便送付代)

旅費交通費(飛行機などの出張代)

会議費(会議、商談、打ち合わせの際に支出した費用)

通信費(電話代)

支払手数料金(社外の専門家、コンサルへの手数料・報酬、人材業者への仲介手数料などを計上する科目)

保険料(生命保険の保険料や、火災保険などの損害保険の保険料)

雑費(その他費用)

6427及び6428よくある取引一覧

上記に関する費用を購入した。支払った。仕訳は以下のパターンです。

ベトナム勘定科目642の問題点とは?特に6427はわかりにくい!

ベトナムの勘定科目642は、大きな問題点があります。

それは、取引を理解するための勘定科目が明確でない点です。

抽象度が高すぎのです。

抽象的すぎて、「この勘定科目ってなにがはいってるんだ!」という疑問が生まれてしまいます。それでは、管理費はどのような取引が含まれるのでしょうか?

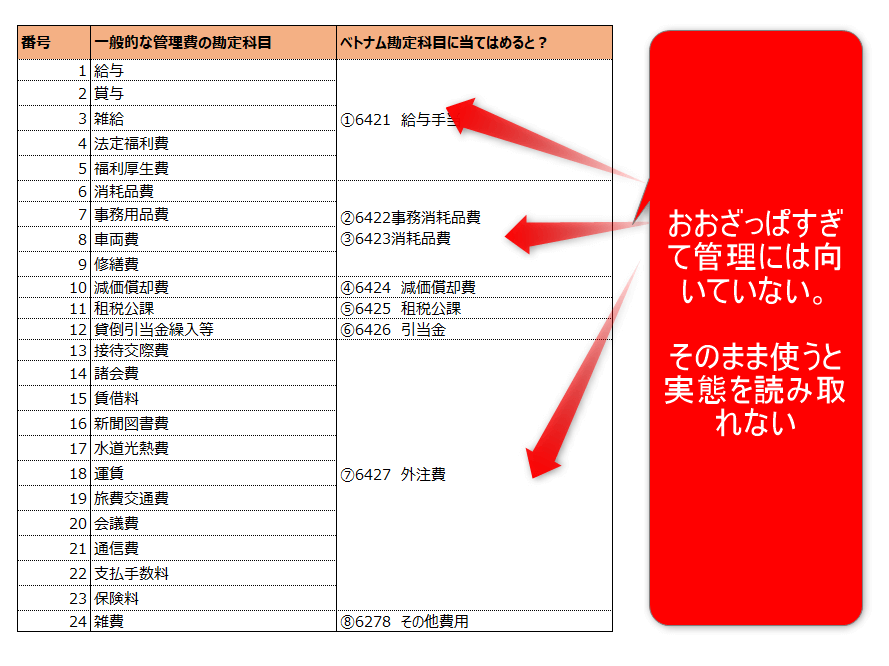

一般的な管理費の分類を見てみましょう。

| 番号 | 一般的な管理費の勘定科目 | 取引例 |

| 1 | 給与 | 労働の対価として、従業員(使用人)に支払う定期的な給料や手当 |

| 2 | 賞与 | 毎月の給料、賃金とは別に支給される臨時的な給与、テト |

| 3 | 雑給 | パートへの給与 |

| 4 | 法定福利費 | 社会保険の会社負担分 |

| 5 | 福利厚生費 | 福利厚生費とは、役員を含むすべての従業員に公平に支給される給与以外のお金 福利厚生費は、従業員の福祉向上のためのもの 社員旅行、パーティ |

| 6 | 消耗品費 | 業務で使用する少額の資産 |

| 7 | 事務用品費 | 文房具、伝票などの事務用消耗品類の費用を計上する科目 |

| 8 | 車両費 | 自動車のガソリン代やその維持管理に係る費用 |

| 9 | 修繕費 | 資産の修理、改良等のために支出した金額のうち、通常の維持管理や原状回復に係る費用 |

| 10 | 減価償却費 | 固定資産の取得価額を耐用年数に費用配分するときの科目 |

11 | 租税公課 | 租税公課とは、税金や公のために支払うお金のこと |

12 | 貸倒引当金繰入等 | 金銭債権の期末残高のうち、翌期以降の貸倒見積額(回収可能)を決算時に計上する科目 |

13 | 接待交際費 | 取引先や自社の従業員、その他の関係者等に対する接待、供応、慰安、贈答などに支出した費用 |

14 | 諸会費 | 業務に関連して加入している様々な団体に支払う会費 |

15 | 賃借料 | アパート代など |

16 | 新聞図書費 | 書籍や新聞代 |

17 | 水道光熱費 | 水道料金や、電気・ガスなどのエネルギーを購入するための費用 |

18 | 運賃 | 郵送代など |

19 | 旅費交通費 | 通勤や業務上の移動に伴う交通機関の利用料や出張に伴う支出 |

20 | 会議費 | 会議、商談、打ち合わせの際に支出した費用 |

21 | 通信費 | 電話代など |

22 | 支払手数料 | 社外の専門家への報酬、人材紹介業者への仲介手数料 |

23 | 保険料 | 生命保険の保険料や、火災保険などの損害保険の保険料 |

24 | 雑費 | その他 |

24項目もありますね。

これと比較して、ベトナムはどうでしょう?

たった8つしかありませんでしたよねやはり、おおざっぱすぎるのです。

ベトナム勘定と一般的な管理費の分類を比較してみよう!

以下の表をご覧ください。

こうするとわかりますよね。ベトナム勘定科目は、抽象的すぎます。

このわかりにくい、もやもやを解消する方法

ベトナムにおける管理費(641)は、8つの分類しかありません。

はっきりいって、管理というレベルでは抽象化されすぎていてとても効果的な管理をできるレベルではありません。

あなたがもし、このルールだけ適用した損益計算書を見たら、「この項目は、金額でかい!」と感じるはずです。

そして、具体的にどんな取引が含まれているのか?わからない。ということになってしまいます。

したがって、実際に勘定を運用するときは工夫が必要です。

その方法をお伝えしますね。

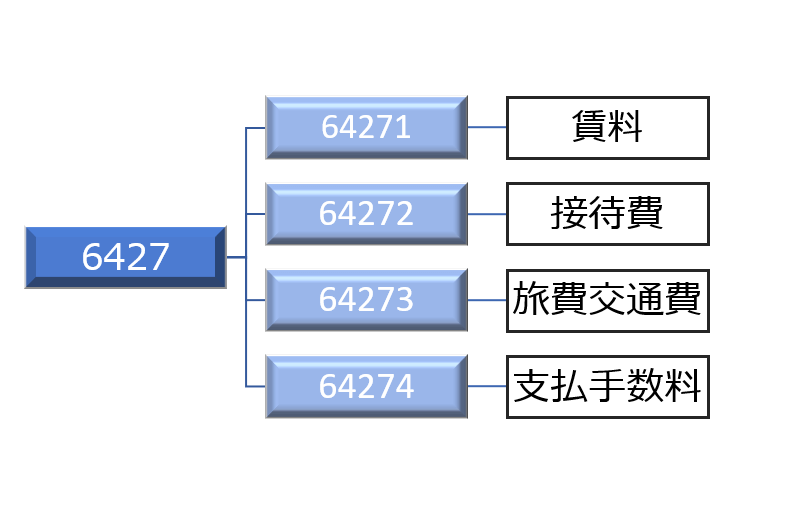

それは、補助コードを設けて勘定科目を作ってしまうという方法です。

例えば、6427を

- 64271

- 64272

- 64273

- 64274

と枝番を振ってしまうのです。

あなたが管理しやすいレベルまで細分化することがポイントです。図にすると以下のような感じになります。

本日は、ベトナム勘定642について解説させて頂きました。

取引の内容と財務諸表を関連させる!といった意味で勘定科目を正しく設定することがとても重要です。もし、あなたが、財務諸表をよく見てよくわからないという印象を受けるであれば、勘定科目が正しく設定されていないのかもしれません。

ぜひ、取引の仕訳や及び勘定科目の設定を実施してみてください。