みなさんこんにちは

べトナム歴10年目の公認会計士の永井です。

マナボックスというコンサルティング会社の代表をしています。

さて、今日はベトナムの個人所得税についてお話しします。

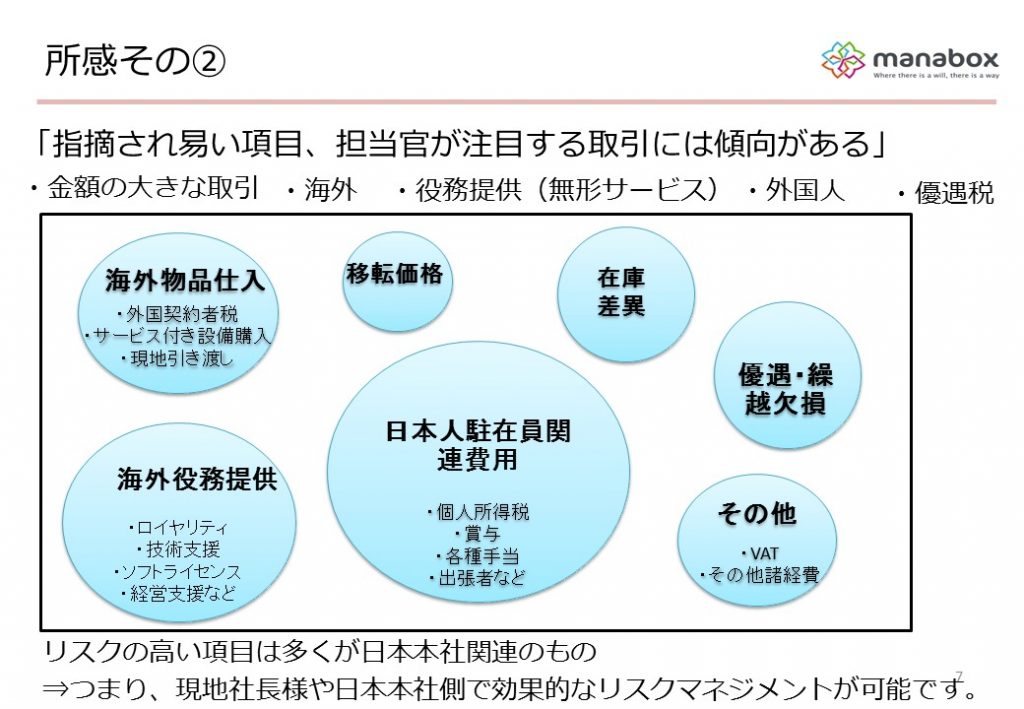

まずはベトナム税務リスクマップを見ましょう。

下記にあるように日本人駐在員費用の関係は税務調査実務上でもっともリスクが高く、指摘の多い部分です。

その中でも一番が今回からお話しをしていく個人所得税です。

しっかり押させていきましょう。

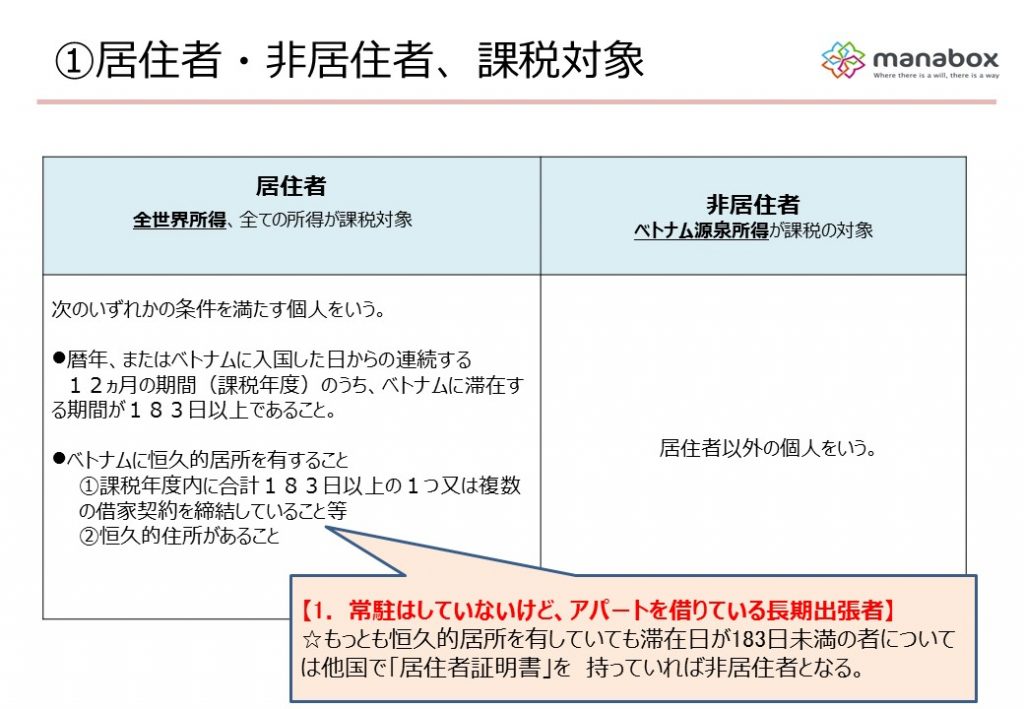

居住者と非居住者で課税対象、計算方法、税率は違う!

居住者と非居住者では課税される所得も計算方法も税率も違います。そのため居住者か、非居住者かはとても重要です。

税務上の居住者とは?その定義

下記のいづれかの条件を満たすのが「居住者」です。それ以外は「非居住者」です。

・暦年、またはベトナムに入国した日からの連続する 12ヵ月の期間(課税年度)のうち、ベトナムに滞在する期間が183日以上であること。

・ベトナムに恒久的居所を有すること

①課税年度内に合計183日以上の1つ又は複数の借家契約を締結していること等

②恒久的住所があること

※もっとも恒久的居所を有していても滞在日が183日未満の者については他国で「居住者証明書」を 持っていれば非居住者となります。

色々と上記記載していますが、

要は「ベトナムに暦年もしくは入国日から起算して1年の間に183日以上滞在している者」は居住者です。

それ以外は非居住者です。

なお、ベトナムへの滞在が183日未満だが、アパートを契約しているような方については日本の「居住証明書」を取得して保管しておけば「非居住者」です。

居住証明書がないと「居住者」とみなされてしまいます。ご注意下さい。

本日のまとめ

- 居住者か非居住者かで課税対象、計算方法、税率が異なる

- 居住者か非居住者の判定は重要

- 183日以上ベトナムに滞在するものは居住者

- それ以外は非居住者

- ただし、半年以上の賃貸アパート契約がある場合は、たとえ滞在日数が183日未満であっても日本で居住証明書を入手し保管していないと居住者としてみなされる可能性がある。注意が必要

次回は居住者の計算方法についてみていきましょう。