先日、こんなニュースを見ました。最近、海外子会社関連の不正が多いですね。

こんにちは、マナボックスの菅野(すげの)です。

海外子会社で不正会計が発覚し、利益を架空計上していたと発表した。2017年4~12月期連結決算で6億2400万円の費用を計上した。今後は海外現地法人や支店の管理を強化するほか、社内調査委員会の調査結果を踏まえて不正に関与した従業員を処分する

日経新聞より引用

この記事のもくじ

不正ニュースをもう少し深掘りしてみる。

どのように、不正が行われていたのでしょうか?

本事案は、ドイツ画像情報システム社のスペイン支店の従業員3名(退職者1名含む)が、2009年から2017年までの間、当該支店の損益改善を企画して、実体のない資産計上により売上原価を減額するとともに利益を架空計上し、この行為を隠ぺいするために実体のない複合機のリース契約を行っておりました。

本事案は、当該支店の経理部門役職者の調査により、その疑いが検知された後、現地で外部専門家を利用したち調査を実施し2017年12月に調査結果が当社に対して報告されました。

HPより引用

気になる文言がいくつかあります。

それは、以下の文言です。

〇実体のない資産計上により売上原価を減額するとともに利益を架空計上

〇損益改善を企画

〇スペイン支店の従業員3名(退職者1名含む)

ここからは、私の妄想も入りますが、要因を含めてこの不正を解析していきたいと思います。

なぜ、在庫をいじると利益も操作できるのか?

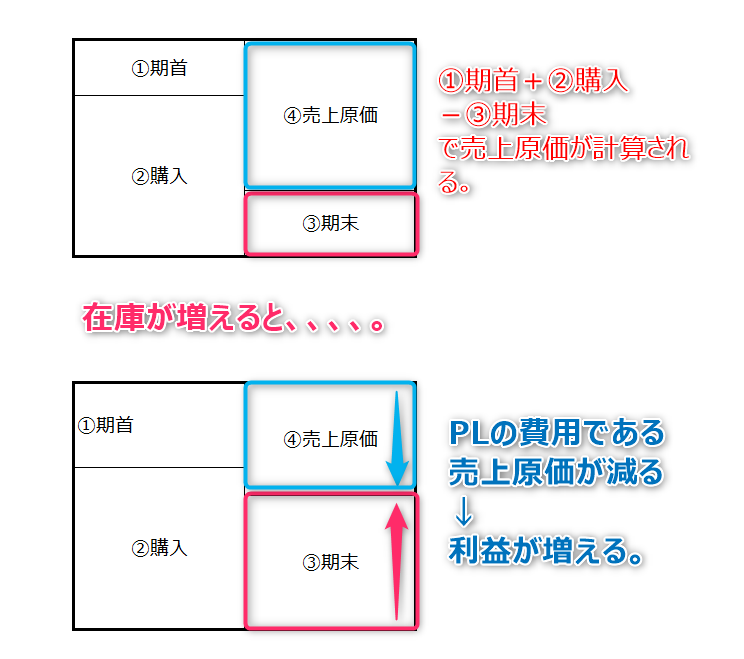

売上原価は、以下の算式で計算されます。

『期首棚卸資産+当期仕入高-期末棚卸資産』です。

そのため、期末棚卸資産を増加させれば,それと同額の売上原価を減少(利益を増加)させることができますよね。

棚卸資産の金額が大きい場合には、利益に最も直接的にしかも大きなインパクトの影響を与えることができるという特徴があります。

実はこの手法、過去の事例を見ても最も多いパターンです。よくある手口ですね。

不正のトライアングルへの当てはめ

何度も繰り返して言ってますが、不正の要因は、必ず“不正のトライアングル”にあてはまります。

>>海外子会社の売上が5%も失われている? 不正のトライアングル

今回の場合も例外ではありません。 “損益改善を企画”とありますよね。利益改善のプレッシャーが半端なかったのだと想像できます。

動機・プレッシャーは、不正のトランアングルの要因の一つです。

気になる文言…。この不正は、いったい誰が?

スペイン支店の従業員3名(退職者1名含む)とありました。

これを見た時、正直、「あれっ?」って思いました。

その理由を説明しますね。

不正は、行為者によって以下の2つに分類されます。

①経営者不正

②従業員不正

そして、②の場合は、横領などがほとんどです。あなたも、不正というと従業員の横領を思い出すのではないでしょうか?

①は、財務諸表の改ざんのケースが多いです。要するに粉飾決算ですね。経営者側です。

経営者は、内部統制(ルール)を無効化できる特別な立場にあります。そのため、会計記録を直接的に、または従業員に指示することで間接的に改ざんできてしまうのです。

従業員が、直接、財務諸表を改ざんするというケースはほとんどありません。

そのため、従業員3名(退職者1名含む)という文言に違和感を感じました。

「果たして、いち従業員が、リスクを冒してまで架空利益を計上するだろうか?」

もしかして、社長の命令があったんじゃないか…?

という想像が働いてしまったのですね。

まあ、従業員に対してインセンティブなどがあったのかもしれません。そして、利益についての責任も従業員に持たせていたのかもしれませんけどね。

どのように発見・防止するのか?

この不正ですが、経理部門役職者の調査がきっかけで発見されました。

それでは、どのように発見したのでしょうか?これも、想像してみようかと思います。

販売の流れを、イメージしてみましょう。

①受注→②出荷→③お金の回収

シンプルに考えれば、上記のようになりますよね。

損益計算書は、ごまかせても、キャッシュ・フローはごまかすことができません!これ本当です。

>>お金が心配な社長様必見! BSよりもPLよりも大切で役立つ【○○○○】

そのため、なにか改ざんすると、財務諸表のどこかに歪が出てきてしまうのですね。

本業の活動は、お金(キャッシュ)を稼ぐための活動であり、損益計算書で黒字であれば通常、営業CFは黒字になるはずです。

それにも関わらず、損益計算書が黒字なのに営業CFが赤字の状態になるには、売掛金などの売上債権や棚卸資産の増加をしていることを意味します。

しかしながら、本業が好調なのにもかかわらず継続的に棚卸資産が増えることは考えにくいですよね。

なぜならば、本業が好調であれば、棚卸資産は、通常の期間で回転するはずだからです。

このように、キャッシュ・フロー計算書と財務諸表が矛盾する場合には、決算書類は怪しいことが多いです。

- ・棚卸資産が継続的に増加している。

- ・売掛金も継続的に増加している。

もし、このような状況にあったら、それは不正のシグナルかもしれません。

本日は、海外子会社の不正の事例から、その発見方法についてお話させて頂きました。

あなたの会社が不正のことをよく理解して、大きな不正を防止できることを祈っていますね!

不正ははっきりいって、疲弊しかありません。会社だけでなくあなた自身も。(本当ですよ…)

それでは、また!

経営管理は、経営に必須です。海外子会社で社長業をするあなたにも必須です。

マナボックスには製造会社で3年管理部長していた日本公認会計士と実務経験豊富なベトナム人会計士が、経営分析等についても相談させて頂きます。 問い合わせページより、気軽に問い合わせ頂けると幸いです。