「今月の損益計算書、どうかな?」「利益でてる?」

経営者にとって、収益性つまり、儲ける力を評価することが大切ですよね。

こんにちは、海外子会社コンサルタントの菅野(すげの)です。

本日は、ベトナム損益計算書のイケてないところ、短所についてお話ししようと思います。改善するには、まずは短所を理解することが必要です!

これを理解することによって、会社の本当の儲け度を理解することができますよ。

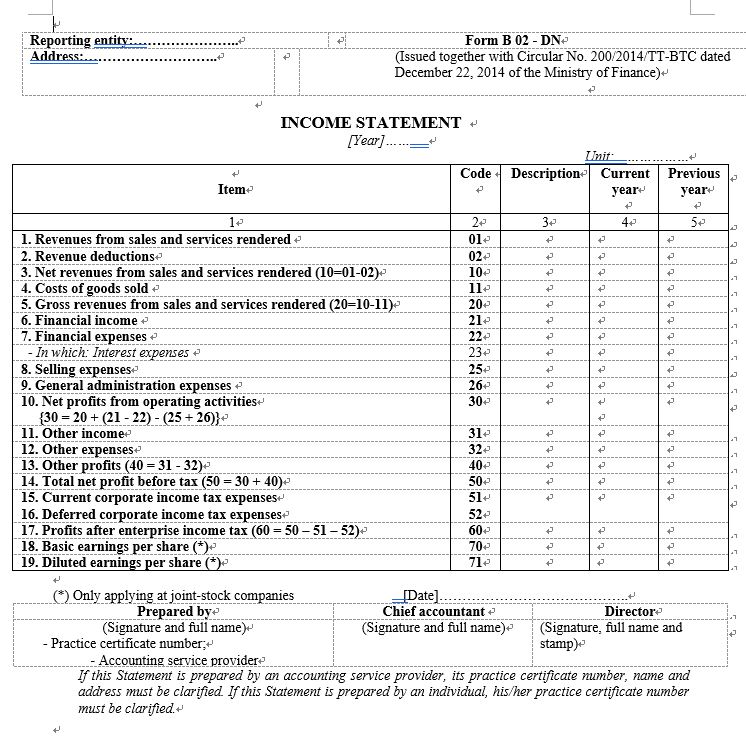

ベトナムの損益計算書のひな形を見てみよう!

ベトナムの会計は、日本とは違う特徴があります。例えば…。

その中の一つに、ベトナムの損益計算書のひな形が上げられます。

以下は実際のフォーマットです。

お気づきになりましたでしょうか?これで気が付いたあなたはすごい!!

まだ、わからないな。という方もたくさんいると思います。英語ですし、ちょっとわかりにくいかもしれませんね。

ベトナムの損益計算書の特徴を理解するため、まずは、前提条件を整理しましょう!

利益には、5つの性格がある

収益性、儲け度については、5つの性格があります。なんとなくわかるけど、すぐには言えない。そんな方もいると思います。そんなにむずかしくないので一緒に確認していきましょう。

5つの利益、それは…。

①売上総利益

②営業利益

③経常利益

③税引き前当期純利益

④税引き後当期純利益

です。

下記の記事が、参考になります。是非、参照してくださいね。

なぜ、ベトナムの損益計算書だと収益性がわからないのか?

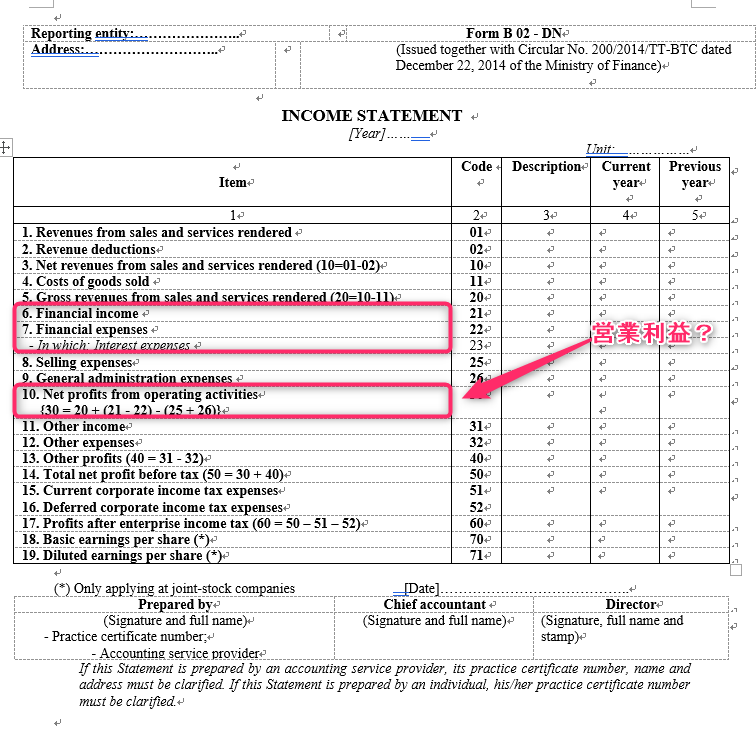

もう一度、見てみましょう!

5は、5. Gross revenues from sales and services rendered (20=10-11)です。

売上から売上原価を差し引いているから、①売上総利益ですよね。

その次の利益は、Net profits from operating activities {30 = 20 + (21 – 22) – (25 + 26)}

です。これ、営業利益っぽいですね。operating activities って記載されてますし。

でも!

もう一度確認してみましょう。6,7があります。具体的には、支払利息や為替差損益です。これって、営業外活動から生じる損益項目ですよね。

営業利益の意味について確認します。それは、“本業で儲けた利益”です。

ここ、大事なのでもう一度言いますね。

“本業”

ですよ。

例えば、自動車部品を製造して販売しているなら、その活動から得られた利益です。

営業利益の計算式は、「売上総利益ー販売費及び一般管理費」です。

しかし、ベトナムの損益計算式の営業利益(Net profits from operating activities )は。

「売上総利益-販売費及び一般管理費ー営業外損益」

となっていますよね?

ポイントは、営業外損益が含まれてしまっていることです。したがって、実際には、経常利益だと言えます。つまり、営業利益ではありません。

本業で稼いだお金がわからないのですね。

こんな会社は、要注意!本当の姿が見えない。

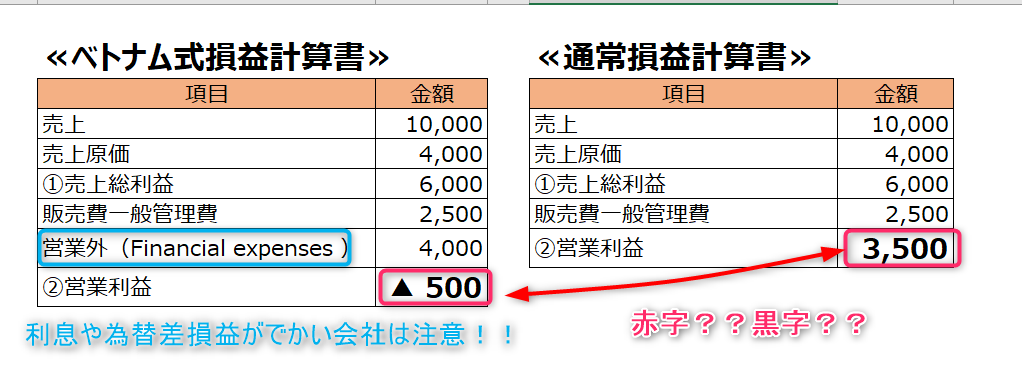

日本から、ベトナムに進出している会社は、多額な日本からの借入をしている会社が多いと思います。また、輸出入もたくさんあるでしょう?

そうすると、6.Financial income,7.Financial expense である以下の項目が多額発生します。

・支払利息

・為替差損益(外貨建の借入金ですからね。売掛金も買掛金も外貨建てでしょう?)

これは、本業でありません。しかも、金額が多額になる可能性が大きいです。そうすると、Net profits from operating activitiesから本業から得られた利益がわかりません。

文章だとわかりにくい!かもしれません。

具体例で見てみましょう。

こうなってしまいますよね。▲500と3,500は全然違いますよね。同じ営業利益なのに黒字と赤字の差です。

このように、ベトナム式の損益計算書では、本業である営業利益が見れないという欠点があります。

損益計算書は、社長、あなたの“通信簿”です。あなたの評価でもあります。利益が-ってことは評価もそういう評価になってしまうという事です。

しかし、営業外である為替差損益や利息については、あなたには直接的にどうすることもできませんよね?どうがんばっても為替を操作することはできません。

きちんと、業績を評価する!という意味では、ベトナム式損益計算書をきちんと営業利益がわかるように加工する必要があります。

あなたが、ベトナムの損益計算書を加工することで、ベトナムでのきちんと業績を評価をすることが出来ますよ!

「今月、赤字かー」

本当は、営業黒字かもしれませんよ!

「ベトナム管理会計導入支援」のご案内

弊社公認会計士の菅野は以前インドの日系製造会社の現地管理責任者として管理会計、予実分析の導入を実現しました。

そんな製造会社の管理に精通した菅野とベトナム人会計士・税理士がチームとなりベトナム日系企業向けに「管理会計導入支援」を提供しています。

月次財務諸表が数字の羅列で経営に使われていない…

生産しても生産しても利益が上がらない…

どの製品が利益が大きく、どの製品が利益が少ないかが把握できていない…

今までビジネス数字について管理したことがない…数字アレルギーがある…

設立から5年経過…今年こそ管理会計を導入し、利益体質に変えたい…

実現できること

・変動費固定費分類

・区分別、事業別損益計算書の作成

・予算実績差異分析の構築

・KPIの設定、分析の構築

・月次経営レポートの見える化(グラフ化)

こんなご希望のある方はお気軽に下記までご連絡下さい。

お問い合わせ先:yoshinao.nagai@manabox.co.jp