-1.jpg)

こんにちは、マナボックスの菅野(すげの)です。

ベトナムの会計制度は、特徴的?そのように感じている方もいると思います。

本日は、ベトナムの会計の特徴についてまとめていきたいと思います。日本との比較も記載しました。

私は、公認会計士として、外資系のファームに7年間在籍しており、日系企業のみならずUSGAAPが適用される会社も支援させて頂きました。その後、インドの製造業で3年間、経理担当者として、企業の中から財務書類を作成する側の立場として、会計基準と向き合ってきました。

そして、インド駐在後、ベトナムで起業することになり、2016年から述べ200社以上(経理試験含む)の日系企業様を支援させていただいています。

そんな私が、ベトナムの会計の特徴14個を厳選して解説しました。

最低限、これだけおさえて頂ければベトナムの会計を知って頂けると思います。

この記事のもくじ

ベトナム会計に関するルールの歴史と体系とは?

まずは、ベトナムの会計に関する決まり(法令とか通達)を体系的に整理していきましょう。

ベトナムにおいては、以下の①法令、②政令、③会計基準、④通達が存在します。

- 会計法 (LAW ON ACCOUNTING No. 88/2015/QH13)

- 上記会計法のガイダンス(ELABORATION OF SOME ARTICLE OF THE LAW ON ACCOUNTING Decree 174/2016/ND-CP)

- 会計のルール(ON GUIDELINES FOR ACCOUNTING POLICIES FOR ENTERPRISES No. 200/2014/TT-BTC及びACCOUNTING FOR SMALL AND MEDIUM ENTERPRISES No. 133/2016/TT-BTC)これは、経理マニュアルのようなもので、通常の企業と小規模の会社向けの2つの通達が存在します。

- ベトナム会計基準(Vietnam Accounting Standards) 通称VAS

以下において、会計の歴史について詳細にお伝えしています。とても、興味深いです。

>>【図解年表あり】ベトナムの会計制度の歴史についてのまとめ

以下の3つのグループに分類して特徴をお伝えしていきます。

- 会計制度(会計のルールの枠組みってどうなっているの?)

- 財務諸表及び書類(書類の特徴は?)

- 会計処理(仕訳のルールは?)

【ご紹介】ベトナム会計制度の特徴 14個!

以下のようにサマリーします。

グループ | 特徴 |

| 会計の枠組み | 1,指定された勘定科目コードを利用する必要性 |

2,会計年度が決まっている | |

3,会計監査について | |

4,機能通貨について | |

5,会計帳簿の言語は? | |

6,チーフアカウンタントという制度 | |

| 書類 | 7,どのような会計書類を保管する必要があるか? |

8,会計に関する書類の保管期限は? | |

9,会計に関する書式の形式、フォーマット | |

10,会計に関する書類には署名が必要 | |

| 会計処理 | 11,固定資産の耐用年数には幅がある |

12,前払費用が特徴的 | |

13,営業利益が?本業の利益でない。 | |

14, 土地の処理 |

それでは、ベトナムの会計制度の特徴をそれぞれ見て行きましょう。

ベトナム会計という枠組みという視点

1、ベトナム財務諸表が提供する勘定コード・勘定科目を使う必要性

ベトナムでは、使用する勘定コードが決まっています。詳しい解説は、以下の記事をご参照頂ければと思います。

また、特に911という勘定科目は特徴的です。日本には存在しません。

一方、日本は、特に強制されていません。勘定コードの設定は、会社の自由です。

2、会計年度が決まっている

原則は、12月末です。しかし、3月、6月、9月も会計年度として選択することができます。

12月以外を選択した場合には、事前に財務省に登録する必要があります。

日本の場合、会計年度の時期について自由に選択することができます。

3、外部会計監査が必要

ベトナムにおける監査対象会社は?

日系企業のような外資企業は、監査を受ける必要があります。どんなに小さな企業でも、“外資”となった場合、外部監査が必要となっています。(そのほかベトナム上場している会社や保険会社、金融機関等も監査が必要になります)

逆にいうと、ローカル企業のほとんどは、会計監査を受ける必要がありません。

そして、日本の場合は、外資企業がすべて監査受ける必要性はありません。

監査は、会社法監査と金融商品取引法監査に分類され、一定の条件を満たす場合に監査が必要となります。(厳密には他の法定監査もあります)

>>ベトナム、会計監査と税務調査と税関調査の相違点をわかりやすく解説

外部監査が適用される時期、原則と例外

外資企業は、原則として、1年に1度、独立の会計監査人により会計監査が行われなければなりません。しかし、初年度の期間が3か月未満の場合は、初年度と翌年度を合算した15か月を対象として監査を受けることができます。ただし、この場合は事前に初年度の会計期間を財務省に届ける必要があります。

設立したばかりの時期は、儲けるための活動の準備が、メインの活動です。3か月程度は、事業活動が実質的に行われていないだろうといった趣旨のようです。

いつまでに監査済みの財務諸表を提出する必要がある?

ベトナムに進出している外資企業は、会計年度末から90日以内に、独立の監査人による監査を完了させなければいけません。

余談ですが、多数の企業が12月決算です。そのため、監査法人の繁忙期は1月から3月となります。

12月以外を決算月としますと、監査法人の繁忙期を避けることができます。そのため、監査の価格が低く抑えられる可能性があるようです。

日本の場合は、先にものべたように会社法と金商品取引法と2つにわけて考えることができます。

会社法の場合には会社法で定められている日付です。金融商品取引法の場合は決算から3か月までとされています。

4、機能通貨について

ベトナム通貨の他に認められるか?

基本的には、ベトナムドンで記帳します。しかし、例えば海外へ輸出が中心であり、通貨をUSDを利用している場合には、USDを報告通貨とすることも可能です。つまり、外貨(USD)で記帳することが可能です。

そのため、EPE(輸出加工企業)は外国通貨を利用している企業様が多いです。なぜなら、海外から輸入して、海外へ輸出しており、外貨での取引がメインだからです。

とは言っても、財務諸表を関連当局(税務署等)に提出する場合には、ベトナムドンに換算しなければいけません。

日本の場合は、円で報告することが基本ですよね。

金額の単位

ベトナムの単位は、大きいですよね。500,000ドンは約2,500円です。

財務諸表の数値の単位が9桁、12桁、15桁以上ある場合には、千、百万、十億の数値を利用することも可能です。

日本も同様です。千円単位や百万単位で公表している企業もあります。

5、ベトナムの会計帳簿の言語は?

原則は、ベトナム語でなければいけません。外国語でする場合には、ベトナム語も併記しなければいけません。

したがって、会計帳簿、財務諸表等の会計に関する書類にはすべてベトナム語が必要となります。

日本については、外部に公表される(制度会計)財務諸表については、日本であることが必要ですが、内部資料については特段決まりがありません。

6、チーフアカウンタントという制度

企業は、経理責任者としてチーフアカウンタント(会計主任)の資格を有する者を設置する必要があります。

チーフアカウンタントという制度は、非常に特徴的です。

日本については、特別そのような制度、資格はありません。

ベトナムの会計に関する書類という視点

7、どのような会計書類を作成する必要があるか?

財務諸表とその他の書類と分類されます。

主要な財務諸表について

貸借対照表、損益計算書、キャッシュフロー、注記、その他種類です。

財務諸表のひな形について、通達の添付書類に定められています。企業はこれを使います。

上記、財務諸表以外の書類

これについては、多くあります。勘定明細、総勘定元帳、補助元帳、仕訳帳、利益計画、契約書や税金に関する文書です。

細かな書類については、会社が任意で定めることができます。また、通達においてはテンプレートが提供されています。そのテンプレートには、購入リストや支払い伝票や入金伝票、前払い申請書等が含まれています。

8、会計に関する文書の保管期限

これは、文書の種類に応じて3つに分かれます。

5年、10年、永久保管です。

会計帳簿や財務諸表に直接的に関連しない書類

これは5年間の保管が必要になります。例えば、支払いメモなどのような書類です。

会計帳簿や財務諸表に直接的に関連する書類

これは、10年間の保管が必要になります。財務諸表はもちろんのこと、勘定明細、総勘定元帳、仕訳帳、内部監査報告書についても10年間保管しなければいけません。

永久に保管しなければならない書類

重要な書類については、永久に保管しなければなりません。例えば、歴史的、国家安全、国防文書のような文書が想定されているようです。

日本は、税法上原則7年(繰越欠損金がある場合は9年)とされています。会社法上は10年とされています。

9、会計に関する書類の形式・フォーマット

これは、紙ベースと電子ベースに分類されます。会社は、紙ベースではなく、電子的に会計に関する文書(電子帳簿)を保管することもできます。

ただし、電子帳簿であっても、税務調査で求められるような場合は、紙で打ち出される必要があるようです。実務上は、紙面で残したいというチーフアカウンタントが多いと感じます。

日本の場合、ペーパーレス化が進み、電子帳簿は可能となっています。

10、会計に関する書類に署名が必要

すべての会計に関する記録について、適切な人物による署名が必要になります。これは、紙であっても電子的であっても適切な署名が求められます。

チーフアカウンタント及び社長の署名が必要になります。これが正直、非効率化を生んでいると思います。それ、本当に必要?仕訳帳全部みたいな。

日本の場合は全ての会計書類に対して、署名は必要ないはずです。(内部統制的な意味合いでしている場合はあります)

ベトナムの会計処理という視点

次に会計処理的な話です。

11、固定資産の耐用年数が特徴的

ベトナムにおける固定資産の減価償却費の耐用年数には、幅があります。例えば、5年から17年など。日本とは異なるかと思います。

>>ベトナムの固定資産の減価償却計算の耐用年数表、【日本との比較あり】

12、前払費用がわかりにくい

ベトナムの前払費用は特徴的です。少し、煩雑です。こちらについては、以下のリンクに詳細に解説していますので、そちらをご参照ください。

>>【ベトナム会計・勘定科目】なぜ、前払費用がわかりにくいのか?その3つの理由とは?

>>【ベトナム会計・勘定科目】スッキリ!ベトナムの固定資産(211)と工具器具備品(153)と前払費用(242)の違いをわかりやすく徹底解説!

13、営業利益が本業の利益でない

ベトナムの財務会計のための損益計算書の雛形では、営業利益に支払い利息や為替差損益が含まれます。そのため、日本でいう営業利益とは概念が異なります。

>>ベトナム式の損益計算書の欠点とは?その欠点を解決する方法

14、土地の会計処理

ベトナムにおいて土地は、国の所有物です。したがって、日本のように土地を購入するという概念がありません。したがって、土地が必要な場合、土地利用権を取得します。

一般的に、土地利用可能な期間があり、前払いすることがほとんどです。この場合、賃料の前払いと同様な取り扱いになるので、長期前払費用として計上し、その期間で償却していきます。ベトナム子会社の貸借対照表を見た時、長期前払費用がとても大きいなと感じた場合は土地利用権の可能性が高いです。

☆本日のまとめ☆

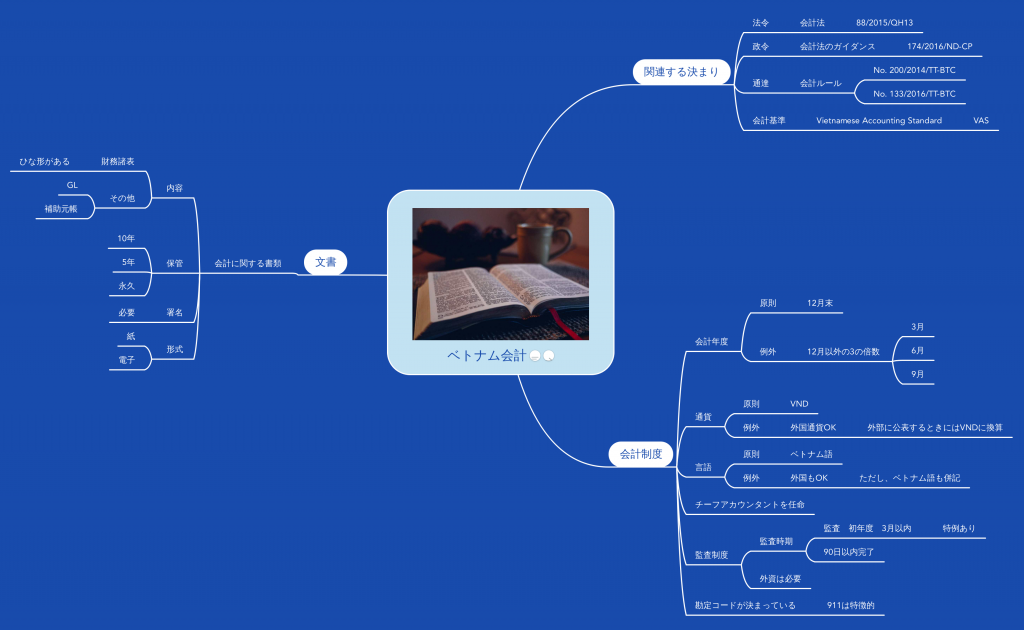

ベトナムの会計についてお話させていただきました。これをマインドマップでまとめました。一目でわかるようになっていると思います。

参考になれば幸いです。クリックすると大きくなります。あなたがベトナム会計について理解できることを祈っていますね!

ベトナムで働くみなさまのお力になれることを祈っています。