こんにちは、マナボックスの菅野(すげの)です。

「頂いた月次決算書なのですが、試算表と損益計算書があってません。間違っていませんか?」

ベトナムにいると、こんな質問をよくうけます。これ、経理の知識のある方は、気になって仕方がないと思います。

通常、試算表とPLとは一致するはずです。

しかし、ベトナムではそうはいきません。

なぜでしょう?

本日は、なぜ、試算表とPLは一致しないのか?という点について解説していきたいと思います。

動画でも説明しています。

911という、なぞの勘定があります。【前提知識】

以下のリンク先を参照ください。

前提としてこの勘定科目が存在することを理解しないといけません。

なぜ、試算表(TB)と損益計算書が、一致しないのか?

それは、借方発生額と貸方発生額の差額である純額の金額を911に移転しているからです。ただ、これ言葉だとわかりにくいですよね。

具体例と表で整理していけば簡単ですよ。

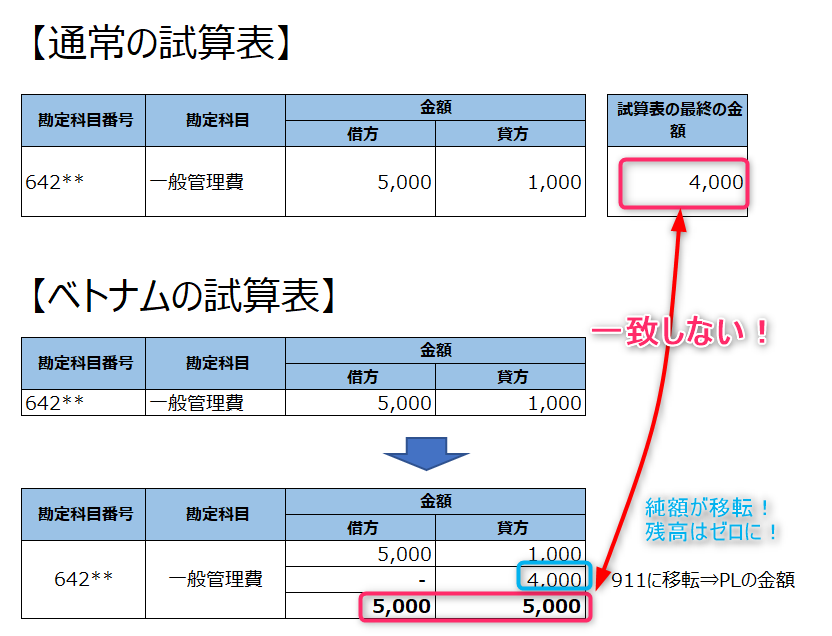

- ・一般管理費が、5,000発生しました。(借方)

- ・その後なんらかの調整で、1,000。(貸方)

この場合、損益計算書、P/Lの費用の金額はいくらになるでしょう?

差額の4,000ですよね。

しかし、ベトナムの試算表は違います。

上述の通り、911があるんですね。差額の4,000が911に移転されます。

したがって、試算表で販売管理費の勘定を見ると、借方5,000、貸方5,000となるんですね。(残高はゼロです。)

一見すると5,000が販売管理費の金額に見えてしまいます。

このように、借方と貸方で金額が生じる場合は、PLと試算表の金額で相違が生じてしまいます。

ベトナムの試算表、少し厄介です。仕訳帳まで確認する必要がありかもしれません。

本日は、ベトナムの試算表とPLでなぜ、金額が違うのか?ということを解説させて頂きました。

あなたが、ベトナムの会計をきちんと理解して、会社の実態を読み取れるようになることを祈っていますね。会計から会社の実態を読み解く!大事です。

ベトナム会計についてモヤモヤはございませんか? ベトナム歴9年の日本公認会計士と製造会社の経験豊富な日本国公認会計士が、その悩みを解消いたします! 詳細は下記を参照ください。 ↓↓↓↓↓