ベトナムで日本人が駐在する場合の給与は、当然のように損金算入されそうですよね。

参考記事:“損金不算入”ってなんだ?

しかし、そのようにうまくいかないケースもあるようです。

こんにちは、マナボックスの菅野です。

- ベトナムの駐在員の給与について準備すべき書類を知りたい。

- 駐在員であるが、社会保険に入るか?迷っている方

- 駐在員の給与が法人税法上、損金として認められるか?不安

本日は、ベトナムへの駐在員の給与の損金生について説明したいと思います。この記事を読んでいただく事によって、頭がスッキリします。

この記事のもくじ

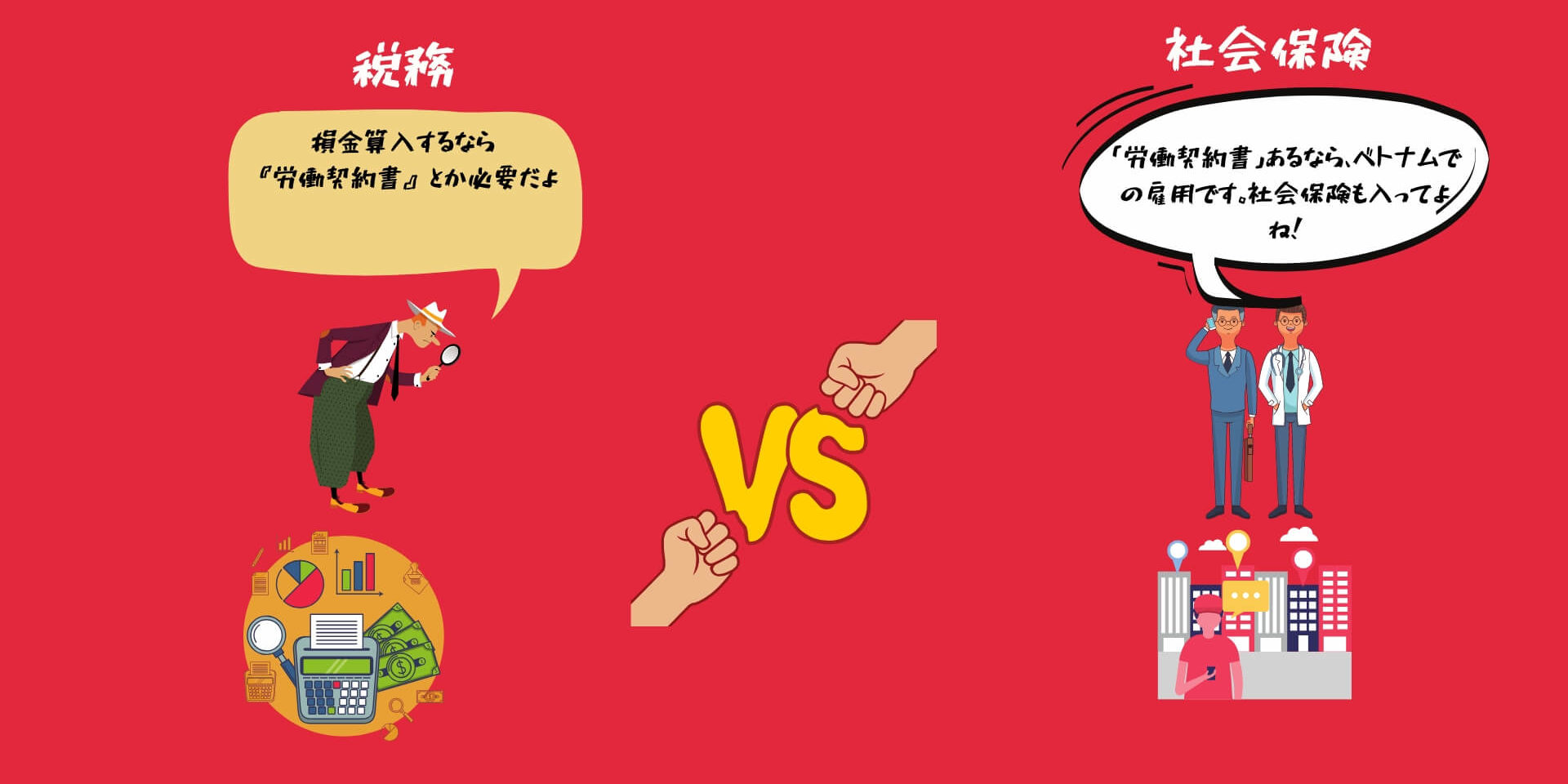

悩ましい実務上の問題とは? 税務VS労働法??

駐在員の給与を損金算入に、つまり、経費として計上したいのなら、「労働契約書」がないとダメと税務局から言われるケースが実務上はあります。

しかしながら、労務の観点からすると「労働契約書」があるのなら保険も加入しないといけないという主張される可能性もあります。

これが、悩ましいと言われる原因です。

≪税務担当官の主張≫→損金算入したいなら、きちんと「労働契約書」もらってないとダメでしょ。認めないよ。

≪労働法(社会保険など)側の主張≫→「労働契約書」あるなら、ベトナムでの雇用です。社会保険も入ってよね!

というような感じです。絵にすると以下のような感じです。

つまり、日本人からすると、

損金算入したい⇒ 労働契約書は必要?

でも、必要のない社会保険料は、払いたくない⇒ 労働契約書はいらない?

という葛藤やジレンマに陥ってしまう可能性があるのですね。

昨今では、外国人の社会保険についても話題となっているため余計気になりますよね。

ベトナム、外国人社会保険料に関する新政令、日系企業と日本人への影響は?

ベトナムの条文はどうなってる?

べトナムの条文上はどうなっているでしょう? これを確認していきましょう。

ざっくりかいつまんで説明しますと‥。

・支払いがなされていない給与

・書類に金額についての根拠が記載されていない場合(労働契約書や、集団労働規約、財務規制、報酬制度)

の場合、損金不算入と言っています。

しかし、条文上は、「労働契約書」のみが必須と言ってません。(そうは読み取れません)

No. 96/2015/TT-BTC

2. The expenses below are not deductible when calculating taxable income

2.6. Expenditures on wages and bonus for employees in one of the following cases:

a) Expenditure on wages and other payables to employees that have been included in operating costs in the period but are not actually paid or do not have proof of payment as prescribed by law.

b) Wages, bonuses, life insurance premiums for employees that are not specified in one of the following documents: employment contract, collective bargaining agreement, financial regulation of the company, general company, corporation, reward scheme issued by the President of the Board of Directors, General Director, or Director in accordance with the financial regulation of the company or general company.

c) Expenditures on wages, salaries, and allowances of employees that have not been paid after the annual tax declaration is submitted, unless the enterprise has made a provision for inclusion in the wage fund of the succeeding year. The annual provision is decided by the enterprise, provided it does not exceed 17% of the released wage fund.

それでは、駐在員の給与を損金算入するためのオフィシャルレターの回答は?

この点、2018年1月9日付けのOfficial Letter 1198/CT-TTHTや2018年12月14日付けOfficial Letter 13276/CT-TTHTが発行されています。

これらのオフィシャルレターによると、以下の二つの条件を満たしていれば、「労働契約書」でなくても損金算入可能です。

①辞令(任命書、アサイメントレター)に労働契約書の項目が十分に記載されている。

労働契約書には以下の内容が記載されます。

第23条労働契約の内容

- a )雇用者またはその法定代理人の氏名および住所

- b)従業員の氏名、生年月日、性別、居住地住所、身分証明書番号またはその他の法的書類

- c)業務内容と就業場所

- d)労働契約の期間

- e )給与水準、給与支払いの形式と支払い期日、手当等

- f)昇給の情報

- g)労働時間と休息時間

- h )労働者のための労働保護設備の供給

- i)社会保険と健康保険

- j )トレーニング、スキルアップと育成

すなわち、「任命書」に上記内容が記載されていることが必要となります。(給与に関する情報が十分であること)

追加参考記事:>>ベトナム駐在員の給与が”損金算入”されるために必要な書類「任命書」(アサイメントレター)はだめ?

②労働許可書が発行されている。

外国人(日本人)が労働法の規定に基づいて、労働者であることが証明され(労働許可書)る必要があります。

また、給与 、賞与についてもその受給条件および金額が具体的に辞令(任命書)に記載 されている必要があります。

※オフィシャルレターはあくまで個別の質問に対する回答でこれがすべてに当てはまるとはかぎりません。つまり、税務当局によっては、異なる見解もあることに留意する必要があります。

十分な記載のある【任命書】があっても、「そんなのだめだよ。労働契約書がないとだめなんだからね。」って言う調査官もいそうです。理不尽がたくさんありますからね、ベトナムは。まだまだ。

仮に、損金不算入された場合、その影響は大きいです。例えば1,000万円が給与だとすると20%であれば200万円です。

上記に加え、本社とベトナムの会社と出向契約書も作成することが望ましいかと考えます。

あなたの判断の方法、拠り所

あなたには、2つの選択肢があります。

①十分な任命書を作成⇒社会保険に入らない。⇒給与の損金不算入の可能性はゼロじゃない。(商工会のオフィシャルレターはあるけど。)

②労働契約書を作成し、損金性を重視⇒社会保険は入る(ただ掛け捨てみたいなってしまう可能性が大きい)

リスクを総合的に評価して判断することになります。

☆本日のまとめ☆

- 駐在員の給与の損金算入には必要な書類が必要

- その書類は「労働契約書」であることが必要といわれることもある。

- しかし、労働契約書を結ぶと、労務(社会保険)との問題が生じてしまう。葛藤、ジレンマ。

- 条文上は、損金算入のために必ずしも労働契約書が必要とは言ってない。

- オフィシャルレターよれば、「任命書」でも問題ない。しかし、労働契約書と同様の情報を含む必要がある。

- また、「労働許可書」が必要

本日は、ベトナムへの駐在員の給与が損金算入されるか?という点と社会保険についても関連させて説明していきました。

社会保険の論点を考慮すると、駐在員の場合については、労働契約書ではなく、「任命書」を準備するのがいいかと考えます。

あなたの会社が、駐在員の給与についてベストな判断をできることを祈っていますね!

ベトナム税務は、非常に複雑であいまいです。意見も分かれる場合もあります。マナボックスにはベトナム歴9年の日本公認会計士と実務経験豊富なベトナム人会計士が、ベトナムの税務の実務上の留意点についても相談させて頂きます。

また、任命書のレビューサービスも実施しております。

問い合わせページより、気軽に問い合わせ頂けると幸いです。