こんにちは、マナボックスの菅野(すげの)です。

あなたが会社員であれば、給与明細から控除されるものって気になりますよね。その代表格として、所得税があげられます。

日本では、2020年1月から「給与所得控除」の見直しがなされました。特に、年収850万円以上の人には、増税となっています。「サラリーマン増税」とも呼ばれています。

本日は、所得税の考え方について、わかりやすく、図解して、解説して行きたいと思います。

- 所得税の仕組みについてわかりやすく理解したい。

- ベトナムの個人所得税(PIT)と比較して理解したい。

- ベトナムに進出する予定で個人所得税の事が心配。

この記事を読んで頂ければ、所得税の理解が深まり、スッキリ!しますよ。今回は、海外、ベトナムという視点も入れて比較していきます。

また、動画でも解説しておりますのでそちらもご参照ください。(有料級)

>>ベトナム個人所得税対策の完全マップ【動画編】36個の動画で解説

この記事のもくじ

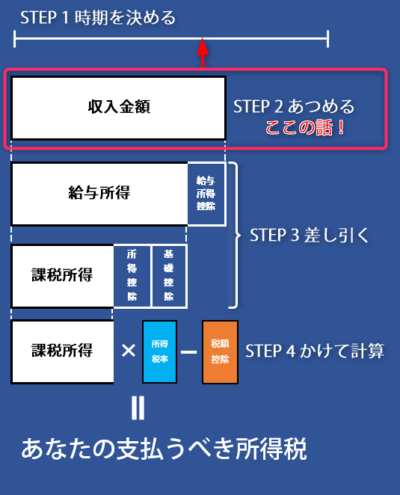

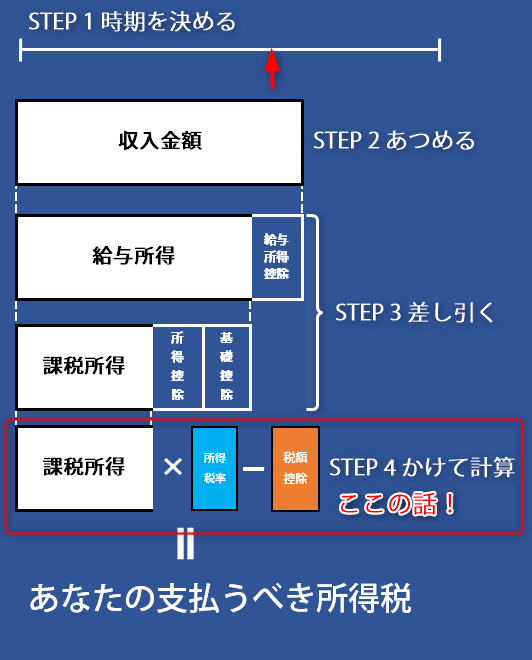

所得税の計算の大きな流れ

まずは、所得税の計算の全体像を見て行きましょう。

この全体像をおさえるとかなり便利です。会計事務所とかの小難しい話も、このステップのどこかの話ですよ。

このどこかの箱のお話なんだな。という視点を持つことをオススメします。

非居住者、居住者の判定をします。いつから発生するか確認します。

1年間の収入金額を計算する。給与明細、賞与など

給与所得控除や社会保険料控除して「給与所得」「課税所得」を計算する

「課税所得」に所得税率をかけて、「税額控除」(あれば)して所得税を計算する

全体像を示すと、以下の通りです。

STEP1 時期を決める

居住者か?非居住者か?を決定する。

183日なんて言葉を聞いたことがあるかもしれません。ベトナム居住者として判定された場合、その時期から、全世界所得(日本給与も、日本でもらっている家賃収入も)を申告する必要があります。

これは特に海外、ベトナムに駐在する際に論点になりますね。例えば、初代の社長は、いつから居住者?などです。

STEP2 あつめる

あなたの収入金額情報を集める。(給与明細など)

給与情報や賞与など金額を集めます。「給与明細」などの総額金額の事ですね。また、手当も含まれます。

ベトナム駐在の場合は、日本から日本の口座へもらっている給与も含める必要があることに留意しなければいけません。また、会社が負担している駐在員の家賃も、含まれます。

参考記事:>>海外駐在、ベトナムで駐在する日本人の給与の支払いの3つのパターンと税務上のリスク、実務上の留意点

また、グロスアップという論点も発生します。

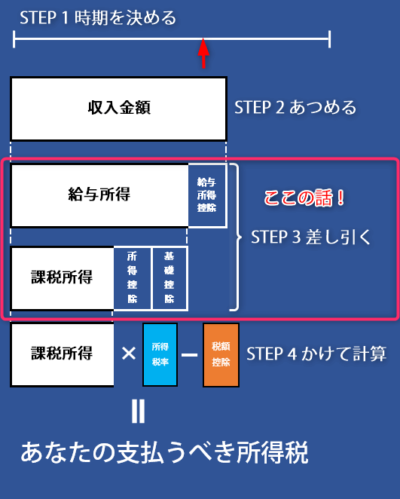

STEP3 差し引く

収入から、”給与所得控除”と”基礎控除・所得控除”を差し引いて、『課税所得』を計算する。

『課税所得』って言葉、専門チックですね。なんだか難しく感じますよね。

このように砕いて理解するといいかなって思います。

「所得税をかける対象となる金額」

こんな感じです。所得税の基礎となる金額だから大事です。

このステップは、差し引くという段階です。この差し引くというのは、2段階あると理解するといいです。

それは……。

“給与所得控除”

“基礎控除・所得控除”

です。

こちら、意味合いを整理してきますね。

3.1 給与所得控除とは?会社員の経費のようなもの

そもそも、税金は、利益に課税されます。会社であれば、売上から費用を差し引いた利益、つまり、儲けに対して税金がかかりますよね。

給与も同様の考え方です。

給与所得 = 給与収入総額― 給与所得控除額

どのようなイメージかというと、会社員やサラリーマンも、仕事をするために、経費がかかるでしょ!という事です。例えば、会社の制服・スーツを購入したり、筆記用部を用意したり、ときには移動での交通費を負担したりということもありますよね。その経費を差し引いていいですよ!ということです。

公平性の観点から、一律の基準を設けています。個別に経費を判断することはありません。

この給与所得控除ですが、ベトナムではありません。

なんでですかね。

下記で話す基礎控除に含まれると考えているのかもしれません。

3.2 基礎控除・所得控除とは?

次に、基礎控除と所得控除です。

基礎控除とは、誰でも、全員が等しく控除を適用することができるものです。日本だと38万円(2020年1月からは48万円、給与収入が2,400万円を超える場合は、負担が増加)ですよね。

ベトナムの場合は、900万ドン(4万5千円)/月です。

所得控除の代表的なものは以下の項目です。

- 社会保険料控除

- 扶養控除(奥様、子供)

- 寄付金控除

- 生命保険料控除

- 医療費控除

- 雑損控除

- 寡婦・寡夫控除

ベトナムで一般的なのは、①社会保険料控除ですね。②扶養控除は、お子さんがいる場合には適用します。

参考記事:>>“証明書”を入手しろ! ベトナムの個人所得税の確定申告の際に必要な2つのこと

参考記事:>>ベトナム個人所得税……。この控除を忘れていませんか?扶養控除について解説

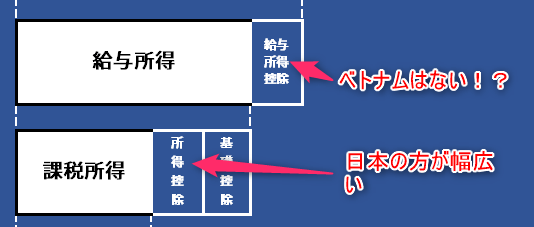

控除についてのベトナムと日本との比較

ベトナムと日本で比較してみましょう。ざっくりとですよ。

| 項目 | ベトナム | 日本 |

| 給与所得控除 | なし | あり(収入金額によって異なる。収入金額の40%など)2020年1月より850万超の人は負担増加 |

基礎控除 | 900万ドン/月 (年間は、54万円) | 48万円/年(年収2400万円以上は、負担大きくなる。基礎控除が小さくなるかゼロ) |

所得控除 | ||

社会保険料控除 | あり | あり |

扶養控除 | あり(お子さんが中心。配偶者等の要件は、厳しい。) 360万VND/月 (22万円/年) | あり(親族、ベトナムより範囲が広い) (38万円~/年) |

寄付金 | あり(法令で定めた) | あり(法令で定めた) |

生命保険料控除 | 任意年基金基金への掛け金(実務ではほとんど適用しない。 | あり |

医療費控除 | × | あり |

雑損控除 | × | あり |

寡婦・寡夫控除 | × | あり |

こうすると日本の方が、”所得控除”の範囲が大きいですね。

大きな違いを図解すると下記のようになります。

STEP4 かけて計算する

“課税所得”に所得税を乗じて、計算する⇒税額控除する。

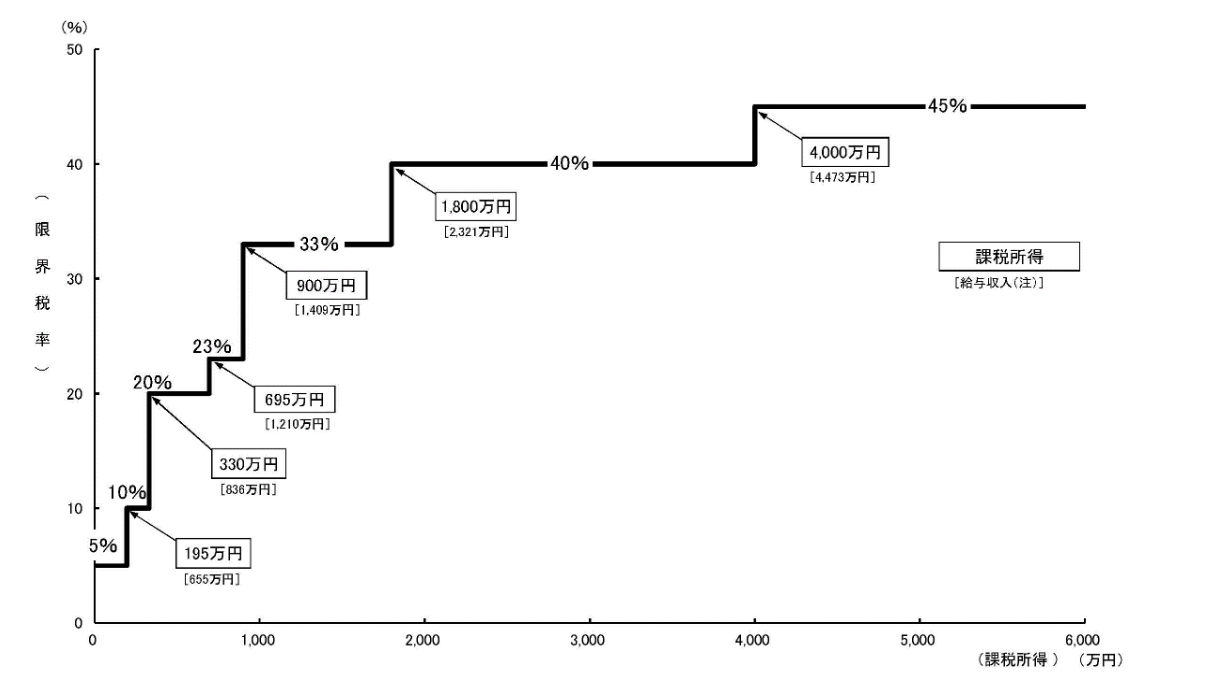

税率は累進課税である。

税額控除が一定の場合できる。(例:外国税額控除)

最後のステップです。所得税率を乗じて、所得税を計算します。この所得税率ですが、累進課税です。

つまり、所得が高い、お金持ちほど税率が高いという事です。

こんなイメージになります。(日本の場合)

引用元:財務省HP

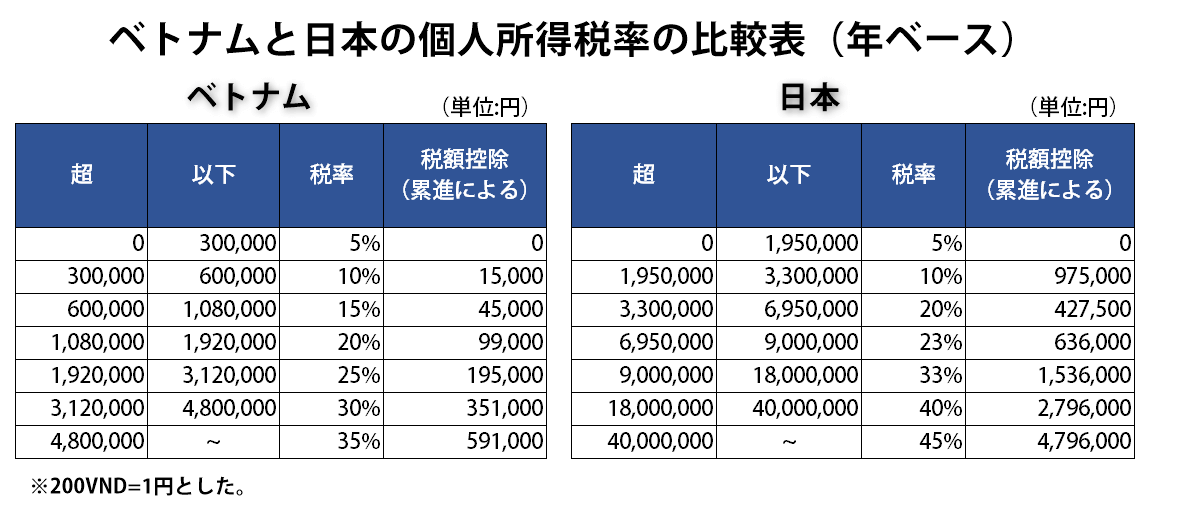

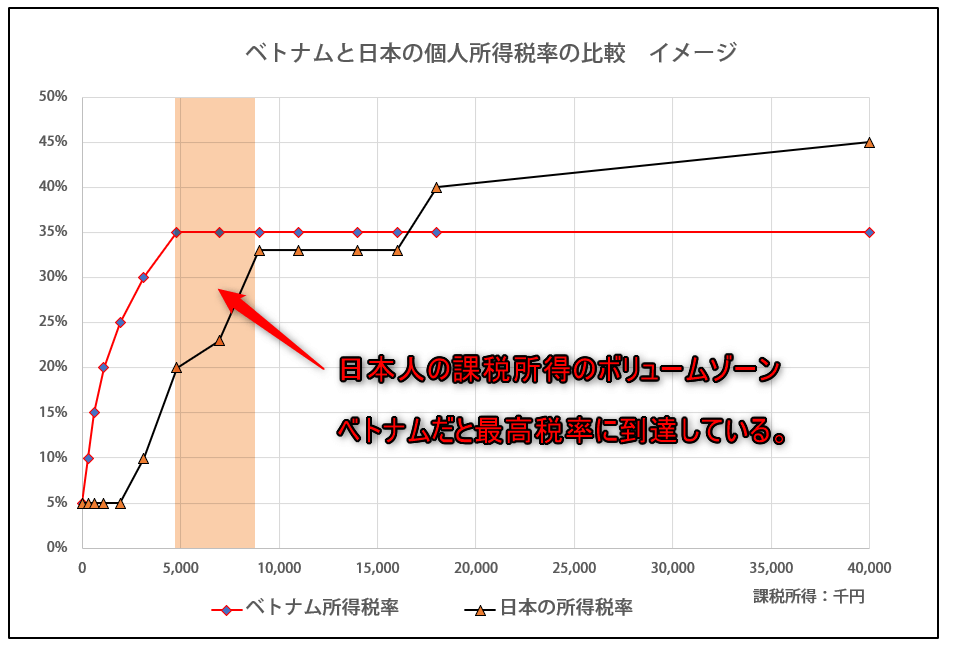

ベトナムと日本の個人所得税率の違い

この所得税率ですが、日本とベトナムとで当然税率が違います。以下の図表をご覧ください。わかりやすいように日本円に換算しました。クリックすると大きくなります。

なにかお気づきになりませんか?

勘のいい方は気づいたかもしれませんね。

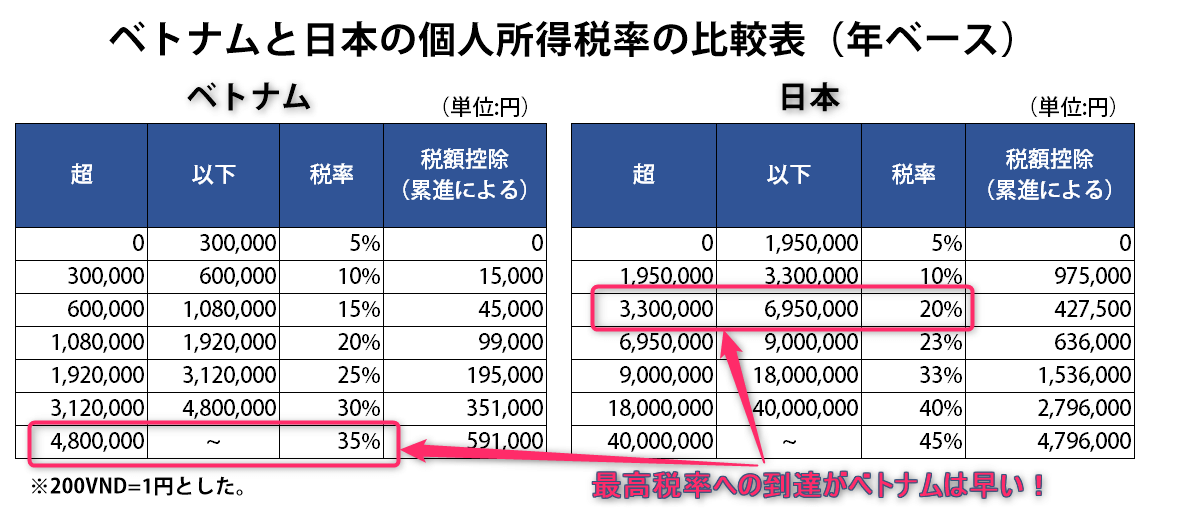

ベトナムだとすぐに最高税率に到達してしまう!

それは、

ベトナムだと、日本と比較して、すぐに最高税率に到達してしまう。

下記の比較表をご覧ください!

累進課税なので、税率を乗じた後に、税額控除して、所得税を計算します。

例えば、330万円の場合(日本)で10%を乗じるだけだと、195万円以下の部分にも所得税が計算されてしまいますよね。それを避けるために(累進課税にするために)税率をかけた後に、税額控除します。

ベトナムが日本と比較して、すぐに最高税率に達してしまうことについては、以下の図を参考にしてみてください。

感覚的にもわかると思います。クリックすると大きくなりますよ。

計算した後に、一定の場合に税額控除も可能。

所得税を計算した後には、税額控除が可能です。

例えば、外国税額控除などです。

参考記事:>>ベトナム個人所得税、控除には2つの意味がある。

★本日のまとめ★、なぜ、ベトナムでは、個人所得税がの金額が大きくなってしまうのか?

本日は、個人所得税の仕組みということでお話させて頂きました。

| Step | ベトナム | 日本 |

| STEP1 時期を決める。 | いつから、ベトナムで居住者として申告するのか?というのは重要! | おおきな論点にはならない。 |

STEP2 あつめる | 給与明細とアパート代(会社負担)がメイン また、日本給与も忘れない。 グロスアップの論点あり。 | 給与及び賞与の場合がほとんど |

STEP3 差し引く | 給与所得控除がない ①基礎控除、②社会保険控除、③扶養(子供)控除がメイン

| 給与所得控除あり 所得控除の範囲がベトナムより広い(医療費、雑損控除など) |

STEP 4 かけて計算する | 累進課税(5%から35%) 課税所得が4.8百万円で最高税率に達する。 | 累進課税(5%から45%) |

加えて、ベトナムへ駐在員を送ると、基本的には個人所得税の負担が大きくなります。

なぜでしょうか?これを上記を踏まえ、構造化して整理したいと思います。

- ・ベトナムでは、基本的にグロスアップであること。

- ・控除の金額が小さい(給与所得控除がないとか所得控除の種類が少ない)

- ・所得税率(すぐに最高税率に到達してしまう。)

この3つが大きな理由です。

日本の時よりも、基本的には、数倍、所得税が増えます。しかも、会社が負担するケースがほとんです。

このインパクトを仕組みの理解と一緒にするといいと思います。もちろん、資金繰りについても留意です!

あなたが、ベトナムへ進出する際、正しい理解をして、事業計画を策定し、ビジネスで成功することを祈っていますね!

それではまた!