こんにちは、すげの(@tomoyokenomad)です。

あなたが、海外子会社の社長になって、「財務諸表が読めない。」こんなお悩みはございませんか?

- 財務諸表の勘定科目がなんだか不安

- 仕訳と取引が一致しないような気がする

- 部下が会社を理解していない。取引が曖昧

本日は、財務諸表を理解するための方法についての流れとコツを理解します。

これを理解して頂ければ、あなたのファイナンシャルリテラシーが高まりますよ。また、部下へ指示を出す事ができます。

この記事のもくじ

「仕訳の積み重ね!」により財務諸表が作られる

以下のステップにより財務諸表が作成されます。

購買・販売・人件費などの取引が日々発生

「取引」に基づいて仕訳をきる

仕訳の積み重ねによってBS,PLが作成される

取引➡仕訳➡財務諸表という流れ

参考記事:会計とは? 財務諸表が作成され報告される流れを図解で徹底解説!

つまるところ、あなたの会社の活動(取引)の実態を反映したものが、財務諸表(貸借対照表や損益計算書)です。

この前提はとても大事です。

取引とは、物を買った。製造した。給与払った。売上た。などです。

勘定科目の設定より、まずは、取引をおさえる。その2つコツとは?

このように財務諸表の本質は、会社の経済活動を数値化したものになります。そうしますと、以下の要素が大事です。

それは……。

- 取引を整理する

- 仕訳ルールを取引と紐づける

この2つです。

シンプルですよね。

でも、これが出来ていない海外子会社はたくさんあります。

だから、財務諸表を分析しても、よくわからないという事になってしまうのです。

それでは、この2つを詳しく解説していきたいと思います。

①取引を整理する2つの方法

一番大事なところです。これには、2つの方法があります。

- 取引のサイクルを理解してグルーピングする

- 取引を言語化して理解する

この2つです。

①-1 取引を取引のサイクルを理解してグルーピングする

取引の数って無数にあるように思われるかもしれませんが、そうではありません。

ある視点に基づいて、グルーピング化すると、シンプルにすっきりします。

すこし、あなたの時間をください。

あなたの会社のビジネスの流れをちょっとイメージしていただけませんか?

………

おそらく、仕入れする。経費を払う。モノやサービスを売る。従業員に給与を払う。などではないでしょうか?

つまり……。

- 購買サイクル

- 売上サイクル

- 人件費サイクル

誤解を恐れずに言うと、大きくは、この3つの活動にて、会社の活動は構成されています。

(資金調達などは、継続的に発生するものではないのでのぞいています。また、決算整理なども本来はあるのですが、それは除いております。)

まずは、会社には、この大きな活動があるんだと認識しておいてください。

①-2 取引を言語化して理解する

次にこれです。言語化することによって共通理解することができます。

社長であるあなたと経理スタッフであるあなたの部下が理解することになります。

でも、言語化って聞くと難しそうですよね。海外のスタッフに指示するのも大変そうです。

そんな時は、テンプレートを利用するのがオススメです。取引の文書化のテンプレートです。

それは、ずばり……。

- A:~を、~した(動詞)。

- B:~が、~となった。

基本テンプレートは、これです。すべてこれに当てはめます。そう考えると難しくないと思います。

英語の文型に、似ています。

Aは、以下とほぼ同じです。

第3文型:SVO

⇒ SはOを~する

第4文型:SVOO

⇒ SはO(人)にO(物・事)を「与える」

Bは以下とほぼ同じです。

第2文型:SVC

⇒ S = Cである

Aの取引を文書化するサンプルリスト

では、具体的にどのような、文章が考えられるでしょうか?

A:~を、~した(動詞)。

~をした。の「言葉リスト」

の~した。という点を見て行きます。これが1番テンプレート化しやすいです。

~をした。言葉リスト | 説明・サンプル |

【購入】 購入した。(取得した。) | パソコンを、購入した。 |

【支払い】 支払った。納付した。精算した。負担した。 | 給与を、支払った。 税金を、払った。 |

【発生】 計上した。発生した。 | 日本給与を負担した。 社会保険料が発生した。 |

【行為】 行った。(評価した。償却を行った。) | 減価償却を行った。 |

変更した。 | 条件を変更した。 |

相殺した。 | 売掛金と買掛金を相殺した。 |

【入金】 受け取った。 | 売掛金を受け取った。 |

【販売】 出荷した。販売した。 | 商品を出荷した。 |

返品された。 | 商品が返品された。 |

~を。の「言葉リスト」

A:~を、~した(動詞)。

こちらは、正直いって個別にするとたくさんあるので、切り口だけ説明します。

取引サイクル(仕入・購買、人件費、販売)で整理します。

まずは、購買ですね。こちらは、たくさんあります。というのも、購買の種類は多岐にわたるからです。

以下の一般的な勘定科目を切り口にすると網羅的に洗い出すことができますよ。

| よくある勘定 | たとえば~??? |

補助材料費、工場消耗品費、消耗工具器具費 事務用品費 | 製造会社などはあります。燃料、塗料など 文房具、伝票などの事務用消耗品類の費用を計上する科目 |

| 賃借料 | オフィス代や工場のレンタルなど |

| 外注加工費 | 社外の外部の業者に材料を供給して加工してもらうこともある |

| 電力費・水道光熱費 | 製造のための電気の消費料又は生産設備を稼動させるためのエネルギー費用 |

| 広告宣伝費 | 広告やマーケティング費用 |

| 運賃 | 製品の倉庫への運搬、機械の移動など |

| 旅費交通費 | 通勤や業務上の移動に伴う交通機関の利用料や出張に伴う支出 |

| 通信費 | 電話代など |

| 保険料 | 火災保険、従業員保険、設備の保険など |

| 減価償却費 | 固定資産がある場合は償却費が発生 |

| 修繕費 | 建物、屋根の修理、機械装置の移設費や修理 |

| 車両費 | 自動車のガソリン代やその維持管理に係る費用 |

| 接待交際費 | 取引先など関係者等に対する接待、供応、慰安、贈答などに支出した費用 |

| 支払手数料 | 社外の専門家への報酬、人材紹介業者への仲介手数料 |

| 会議費 | 会議、商談、打ち合わせの際に支出した費用 |

| 諸会費 | 企業の業務に関連して加入している、商工会議所や自治会など様々な団体に支払うべき会費のこと |

こちらを参考にして、「~を」をリストアップして見ましょう。

次に、人件費です。この3つぐらいですね。

| よくある勘定 | たとえば~??? |

給与・賞与 | 従業員に支払い給与や賞与です。 |

| 法定福利費 | 従業員のための会社が負担する社会保険料 |

| 福利厚生費 | 従業員に対する慰安、娯楽等の費用、および医療、慶弔見舞などに支出する費用 |

最後に、売上です。これは、シンプルです。

| よくある勘定 | たとえば~??? |

売上 | 商品やサービスを売上た。 |

| 回収 | 売掛金を回収した。 |

Bの取引を文書化するサンプルリスト

次にBです。Aに比べると、圧倒的に少ないですが、これもおさえましょう。

B:~が、~となった。

状態が、変わった。これも取引の一つですね。

~となった(動詞)の「言葉リスト」

~となった。言葉リスト | 説明・サンプル |

| 回収不能となった。 | 売上債権が回収不能となった。 |

満期となった | 定期預金が満期となった。 |

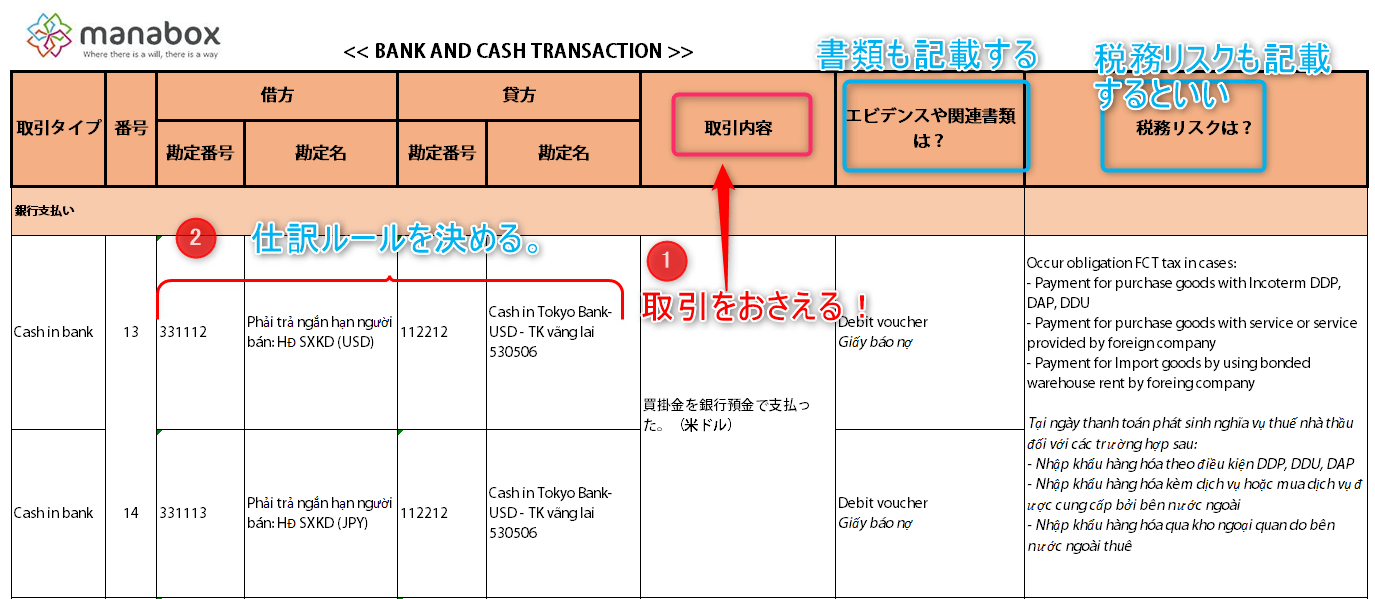

②仕訳ルールを取引と紐づける

上記によって、取引を整理し、リストアップしました。その後は、仕訳のルールを設定することです。

この取引の場合は、この勘定科目を使って仕訳を使う。

というのを文書化するのです。

ポイントは、以下の3つです。

- 借方及び貸方の勘定科目のルールを決める。

- エビデンスを明確にする。サンプルも用意する。

- 税務リスクも加える。

イメージは以下の通りです。

マナボックスは仕訳標準化を支援しています。

ベトナム歴10年及び海外歴(インドとベトナム)が8年の日本公認会計士と日系企業を延べ200社以上支援してきたベトナム人公認会計士が、あなたの会社の取引を整理し、仕訳のルールの設定をお手伝いします。

経営管理で未来を創ろう

本日は、勘定科目の設定と仕訳ルールの方法についてお伝えしました。

「数値から会社の実態を読み取る」この数値スキル、ビジネス感覚がどうしても社長には必要です。

是非、試してみてくださいね!

★本日のまとめ★

・取引➡仕訳➡財務諸表

・取引をおさえるのが大事。

・3つサイクル

・文章の型(~を~する。~が~となった。)という基本

・リスト化するとパターン化され、文章化しやすい。