こんにちは、すげのです。

あなたの会社の売上が、新型コロナウイルスの影響で減少しているかもしれません。そのため、経営管理の強化が必要になります。

具体的には、経営上の問題がどこにあるのか?についてあたりをつけることが大切です。数値的な観点からいうと、経営分析を実施することが重要になります。

- 経営分析で、原材料比率をかなり重要視している

- 原材料比率がブレて困っている。どうやって分析するのがいいのかわからない。

このようなお悩みを解決して行きます。

私自身、公認会計士として、経営分析を、多くのクライアント様に携わりながら数え切れないほどしてきました。また、インドの製造会社では、財務責任者として経営分析を実施してきました。その中で、学んだ留意点を解説しています。

この記事を読んで頂ければ、あなたが正しい原材料比率分析を実施することが可能となりますよ

この記事のもくじ

原材料比率分析のポイントは、対応関係!

あなたは、どのように原材料比率分析を実施していますか?おそらく以下のような方法で実施されている人もいると思います。

この方法でも、有効な経営分析ができる場合があります。しかしながら、厳密にいうと、この方法で正しい分析が実施できません。これについて、詳しく解説していきたいと思います。

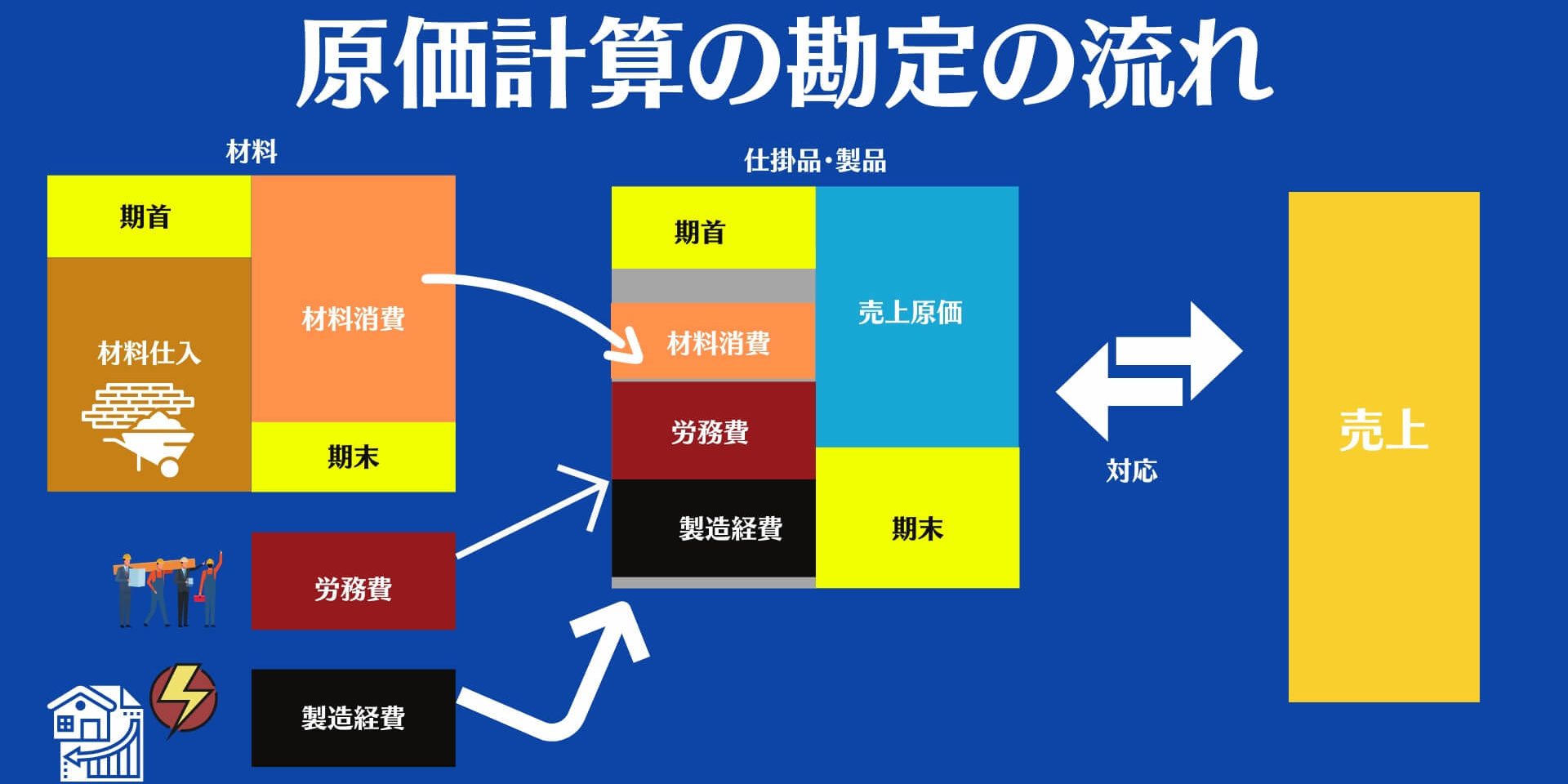

製造、原価計算の勘定の流れ図

まず、前提として、原価計算の勘定科目としての流れを図にすると以下のようになります。

クリックすると大きくなります。

材料費、労務費、製造経費(例:電気代や減価償却費)が発生します。

製造の中でどうしても進捗の関係から、在庫(仕掛品や製品)が発生します。

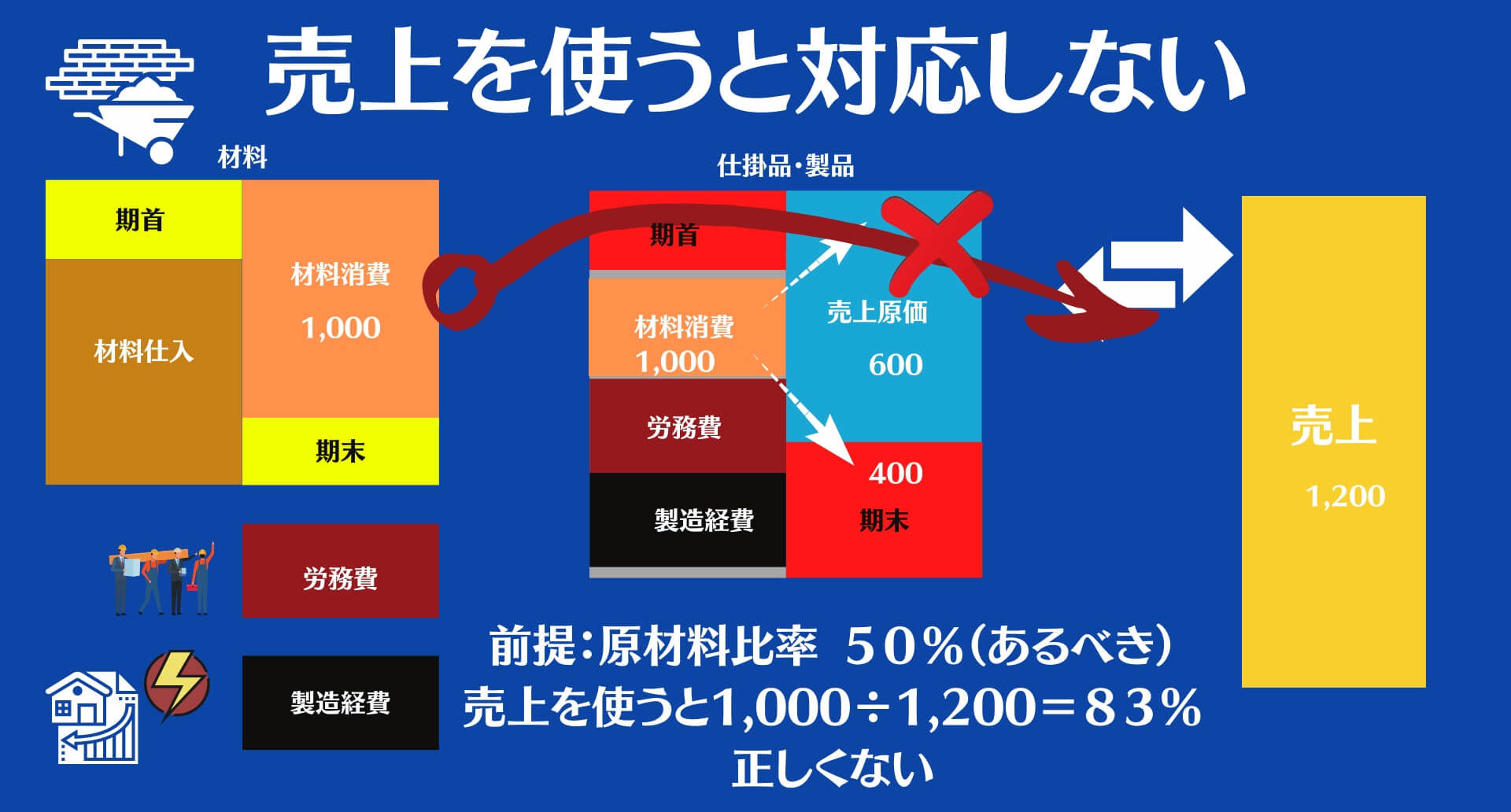

原材料比率で売上を使ってしまう場合

冒頭で、

は正しくないと言いました。その理由は、対応関係が整合していないからです。原材料消費量と売上は、対応していません。

「う〜ん。わからないです(汗)」

という声が聞こえます。そうですよね。ちょっとわかりにくいです。なので以下の様に図解と具体的な数字にしてみました。

前提条件;

- 原材料1,000を製造現場に出庫

- 60%が完成して40%が在庫として残ってしまった。

- この会社の原材料比率は、50%

上記の図と数字により、売上を利用してしまうと、正しい原材料比率が算出できないのです。そのため、この方法で分析しても意味がないという事になります。ただし、在庫の増減がなければ大きくは問題ありません。なぜならば、対応するからです。

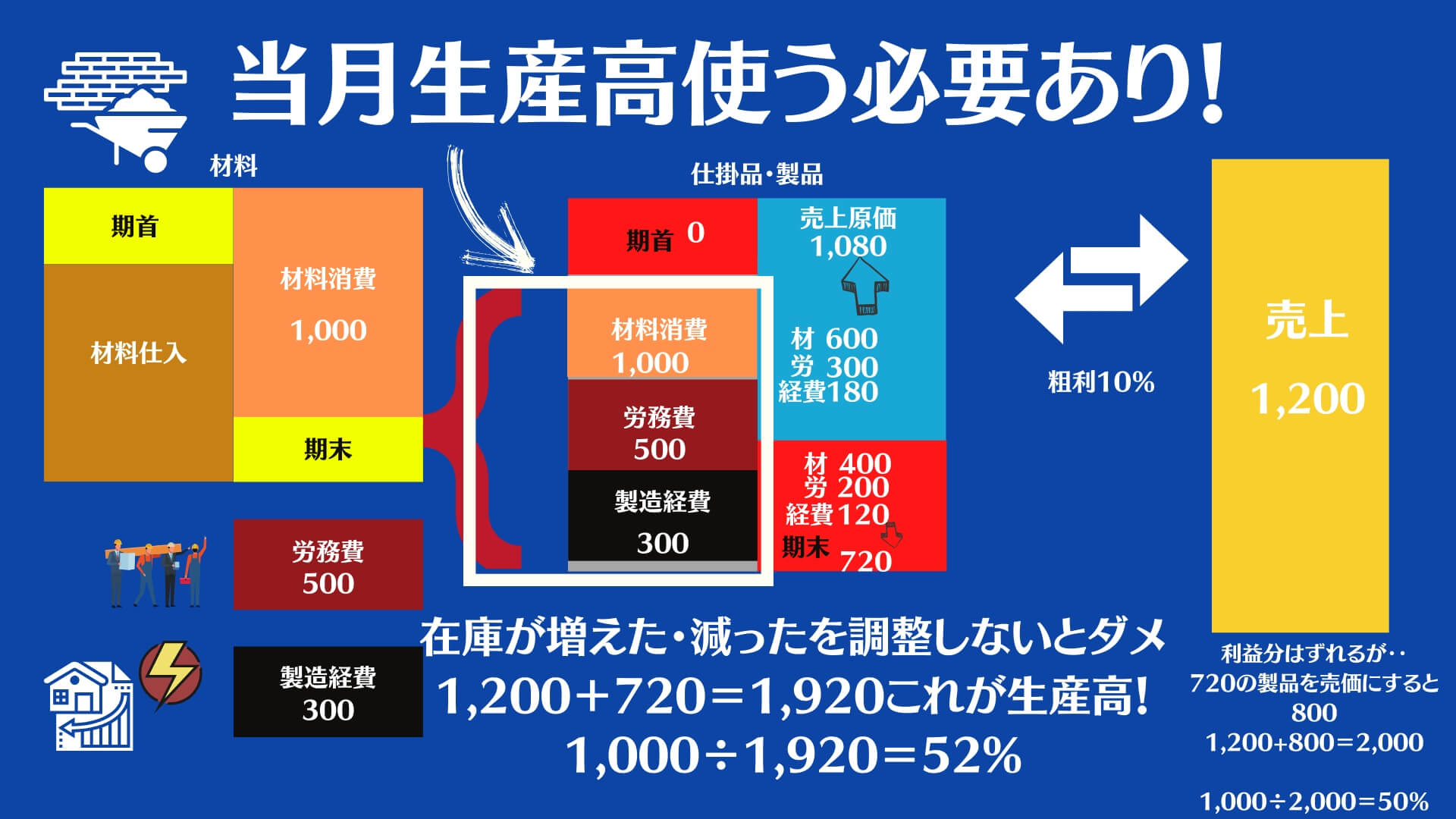

合理的な原材料比率分析は、在庫の増減を考慮しなければいけない

では、どのように合理的な原材料比率分析を実施するのでしょうか?その方法は、

在庫の増減を考慮して、当月生産高を算出する。これを使って原材料比率を算出し、あるべき姿(BOMなど)と比較する。

です。

このようにすれば、原材料消費と対応する事になります。図解すると以下のようになります。

このように具体的な数字と図解すると、理解できるのではないかと思います。

経営分析スキルをゲットしませんか?

経営者にとって、会計力は当然必要ですが、経営分析スキルもとうぜん必要です。なぜならば、会社の健康診断するた目のツールだからです。会社の痛み、うめき声を聞くためには、スキルとツールが必要です。そのためには、

会計がわからんで経営ができるか?

⭐️本日のまとめ⭐️

製造会社にとって、原材料比率のコントロールは、キーになります。なぜならば、インパクトが大きく、営業利益に大きな影響を及ぼすからです。

したがって、原材料比率分析を正しくする必要があります。

その方法のポイントは、対応関係でした。その対応関係のために、在庫の増減を加味して当月生産高を算出する必要です。

あなたが、理論的な経営分析を行う事によって、正しい経営意思決定ができるようになる事を祈っていますね。