こんにちは、マナボックスベトナムの菅野です。

本日は、ベトナム勘定科目411(資本金)について解説していきたいと思います。

- ベトナムで会計・経理に携わっている。

- 現地で社長をしている。管理系の職種についている。

- ベトナムの勘定科目411について詳しく知りたい。

このようなお悩みを解決して行きます。

この記事のもくじ

411とはどんな勘定科目?

411は、『出資持分』です。日本でいうと株主資本のイメージでいいと思います。ただ、411に利益剰余金は含まれません。

Circular No. 200/2014/TT-BTCでは、出資持分(資本金など)は、以下のように勘定科目が定められています。

| 勘定コード | 勘定科目名 | ||

| 411 | 出資持分 | ||

4111 | 資本金 | ||

41111 | 資本金(普通) | ||

41112 | 優先株式 | ||

4112 | 資本剰余⾦ | ||

4113 | 転換社債に関する新株予約権 | ||

4118 | その他資本 | ||

4111、4112とは、どんな勘定科目?資本金

4111とは、資本金のことです。

会社設立時に資金調達(お金)が必要になりますよね。株主からのお金の振り込みです。また、この金額ですが、ベトナムで言うと、IRC(投資登録証明書)とERC(企業登録証明書)と一整合することになります。

参考記事:どこよりも詳しく、ベトナムERC(企業登録証明書)を徹底解説してみた! 【保存版】

ベトナムの投資登録証明書(IRC)をどこよりも詳しく徹底解説! 【保存版】

ベトナムでは、これがさらに細分化されています。つまり、4111が以下の2つに分類されます。

- 41111(いわゆる資本金です。)

- 41112(優先株式:株式会社のみ)です。

日系企業のほとんどは有限会社なので、その場合、該当がありません。

優先株式には以下の種類があります。ベトナム企業法の113条に定められています。

a) 議決権優先株式(普通株式よりも、議決権がある)

b) 配当優先株式(普通よりも配当がたくさんもらえる)

c) 償還優先株式(株式として出資した資本金の償還(買い戻し)ができる)

d) 会社の定款に定めるその他の優先株式

また、4112は、資本剰余金のことです。こちら、日本でいう資本剰余金とはちょっと違います。日本だといわゆる資本準備金のイメージがあると思います。つまり、払い込まれた全額を資本金として計上するのではなく資本準備金として積み立てておけるのです。

ベトナムの場合の4112の資本剰余金は、資本金の額面と払込金額の差額を表す時にも利用する勘定科目です。

例えば、額面が1,000で、払込資本金が800である場合には、200が資本剰余金(4112)として処理されます。この場合は借方で処理されますね。

4111、4112でベトナムでよくある取引一覧

出資の方法がいくつかあります。大きく分けるとお金が現物出資です。

- 現金、現預金での出資(ほとんどがこれ)

- 有価証券等での出資

- 棚卸資産や固定資産での出資(現物出資)

- 借入金から資本金への振替(いわゆるDES)

- 資本金の額面と払込金額との差額

- 自己株式の購入

- 転換社債を資本剰余金へ振り替えた(4113で説明します。)

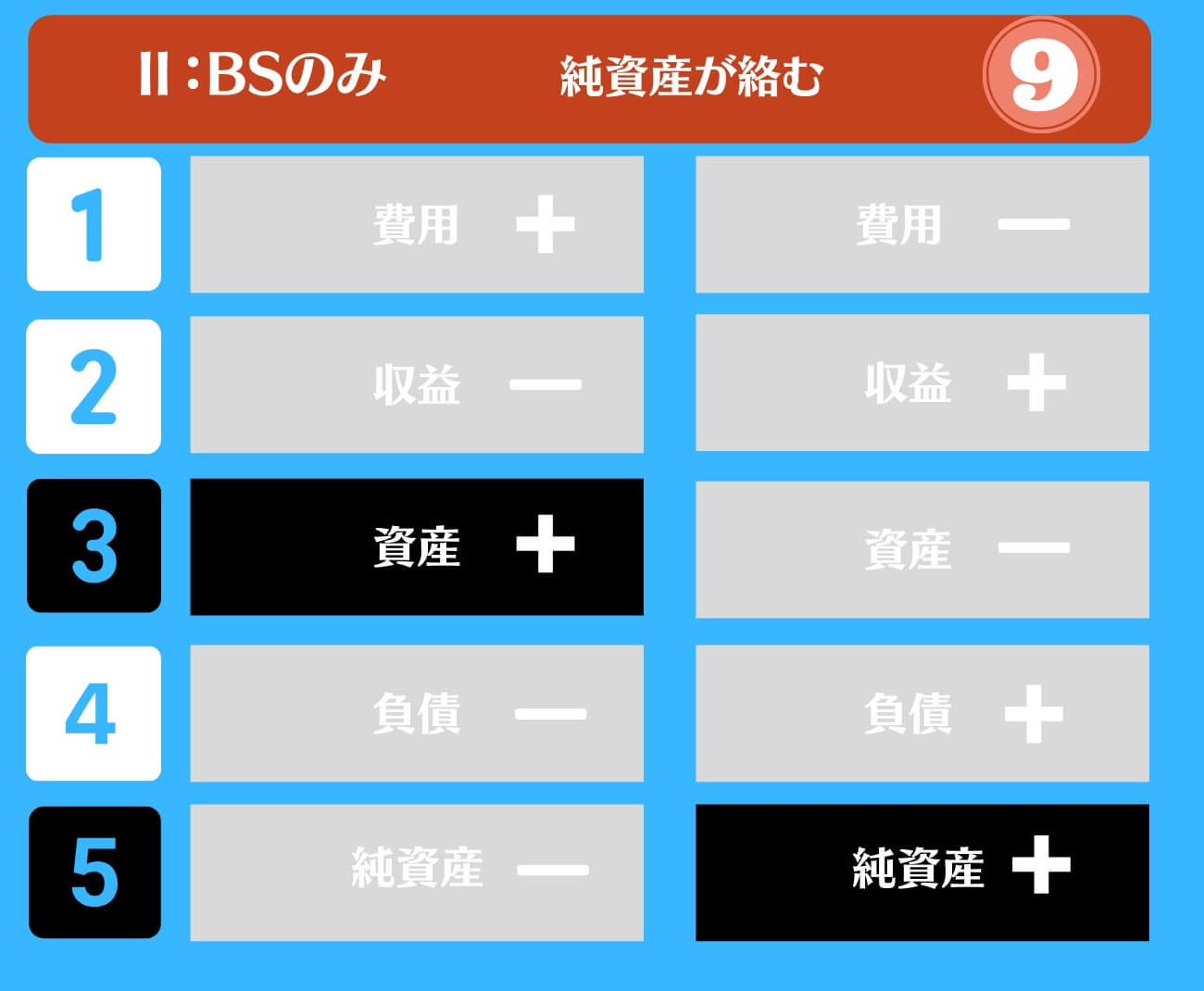

仕訳のパターン

仕訳のパターンを文書化すると以下のようになります。

参考記事:【徹底解説】BS(貸借対照表)とPL(損益計算書)はこれで動く!会計仕訳を2つのグループと10つのパターンと図解でおさえればスッキリ!

| 資産が増えた | 純資産が増えた |

| 資産が減った | 純資産が減った |

| 純資産が増えた | 負債が減った |

増資した。会社設立した。

配当した。

4113とは、どんな勘定科目?転換社債に関する新株予約権

4113とは、転換社債に関する新株予約権のことです。

日系企業がこの勘定科目を利用することはほとんどありません。わたしは見た事がありません。

なので、そこまで気にしなくていいかと思います。

概略だけご説明しますと、転換社債とは、社債(借入金のイメージでもかまいません。)から株式に変更ができるものをいいます。

貸付金としての債権者から、株主への地位に変わることができます。

4113でベトナムでよくある取引一覧

通達によると以下があるようです。

- 転換社債を発行した時の額面と払込金の差額(転換額面100、払込120、20をこの勘定科目、貸方)

- 転換社債を資本剰余金へ振替(権利実行した)資本剰余金を

仕訳のパターンを文書化すると以下のようになります。

4113の仕訳のパターン

| 資産が増えた | 純資産が増えた |

| 純資産が増えた | 負債が減った |

4118とは、どんな勘定科目?その他資本

4118とは、その他資本です。これもあまり重要性がありません。実務上も見かけたことはありません。

正直4112と同じような性質もあるようです。つまり、資本金の額面と払込金額の差額です。

4112は、「株式会社」のみで使える勘定です。

本日は、ベトナム勘定411について解説させて頂きました。

取引の内容と財務諸表を関連させる!といった意味で勘定科目を正しく設定することがとても重要です。

もし、あなたが、財務諸表をよく見てよくわからないという印象を受けるであれば、勘定科目が正しく設定されていないのかもしれません。

ぜひ、取引の仕分けや及び勘定科目の設定を実施してみてください!