こんにちは、マナボックスのすげのです。

本日は、ベトナムの扶養控除の細かい論点について解説していきたいと思います。

- ベトナムに進出している。子会社がある。

- 親の扶養控除を検討している。

- ベトナム人スタッフがアグレッシブに扶養控除を検討している。税務リスクが心配。

ベトナムでの個人所得税の扶養控除について、理解が深まりますよ!

ベトナムにおける扶養控除とは?やや細かめにご紹介

まず、ベトナムの扶養控除が、個人所得税の計算をする際のどこの話か?というのを整理しましょう。

これは、以下のリンクにて確認してください。

【図解!】ゼロから理解する「個人所得税の仕組み」日本とベトナムの比較表付き!

そう、「課税所得」を計算するために、控除できる金額です。

よく聞く話は、お子さん(18歳未満)がいる場合の扶養控除ですね。これは、実務上もあります。

参考記事:【ベトナム個人所得税】この控除を忘れていませんか?扶養控除で〇〇万円も節税効果が期待できます!

実は、他にも扶養控除の決まりがあるんですね。

○18歳以上で障害があり、働くことができない子供

○ベトナムまたは海外の大学、大学、専門学校に留学している子供で、高校に在学する18歳以上の子供で、収入がないか、またはすべての収入源からの1年間の平均月収が100万VND以下の子供

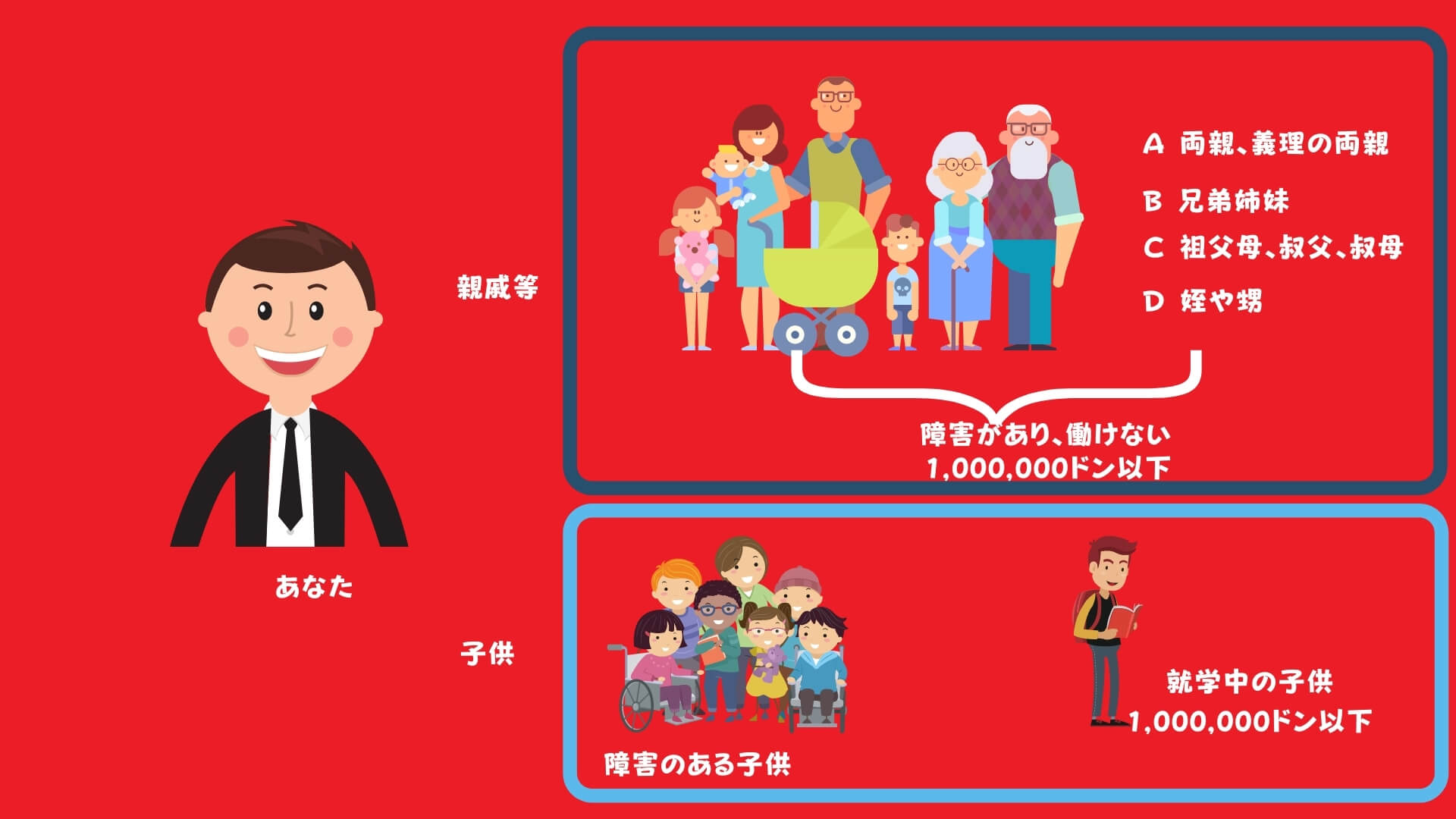

○以下の2つの要件を満たした A:両親、義理の両親、正当な養子縁組の親、B:納税者の兄弟姉妹、C:祖父母、叔父、叔母、D 姪や甥、E:その他法令の定めるところにより扶養すべき者

- 障害があり、働くことができないこと。

- 無収入であるか、またはすべての収入源からの平均月収が100万ドン(5千円)を超えないこと。

図解にするとこんな感じ。

111/2013 / TT-BTCという通達があります。こちらも紹介しておきますね。

c.2.4) The deduction for a dependant shall apply to only one taxpayer in the tax year. Where multiple taxpayers have the same dependant to provide for, they shall reach an agreement on the person that makes the deduction for such dependant.

d) Dependants include:d.1) Children, legitimate adopted children, illegitimate children, stepchildren. To be specific:

d.1.1) Children under 18 years of age.

Example 10: A child of Mr. H born on July 25, 2014 is considered a dependant from July 2014.

d.1.2) Children from 18 years of age and over that are disabled and incapable of work.

d.1.3) Children studying in Vietnam or overseas in universities, college, vocational schools, including children from 18 years of age and over in high schools (including the period awaiting university enrolment result from June to September in 12th grade) that have no income or the average monthly income in the year from all sources ≤ 1,000,000 VND.

d.2) The taxpayer’s spouse that meet the conditions in Point dd Clause 1 of this Article.

d.3) The taxpayer’s parents, parents-in-law, stepparents, legitimate adoptive parents that meet the conditions in Point dd Clause 1 of this Article.

d.4) Other dependants that the taxpayer has to provide for, who meet the conditions in Point dd Clause 1 of this Article, including:

d.4.1) The taxpayer’s brothers and sisters.

d.4.2) The taxpayer’s grandparents, aunts, uncles.

d.4.3) The taxpayer’s nieces and nephews.

d.4.4) Other people to provide for as prescribed by law.

- dd) A person that meet the conditions below shall be considered a dependant mentioned in Point d.2, d.3, d.4 Clause 1 of this Article:

đ.1) The person of working age must meet all conditions below:

dd.1.1) The person is disabled and incapable of work.

dd.1.2) The person has no income or his average monthly income from all sources does not exceed 1,000,000 VND.

dd.2) The people outside working age that have no income or their average monthly income from all sources does not exceed 1,000,000 VND.

a) The disabled that are incapable of work mentioned in Point dd.1.1 Clause 1of this Article are the people regulated by regulations of law on the disabled and ill people incapable of works (sufferers from AIDS, cancer, chronic kidney failure, etc.)

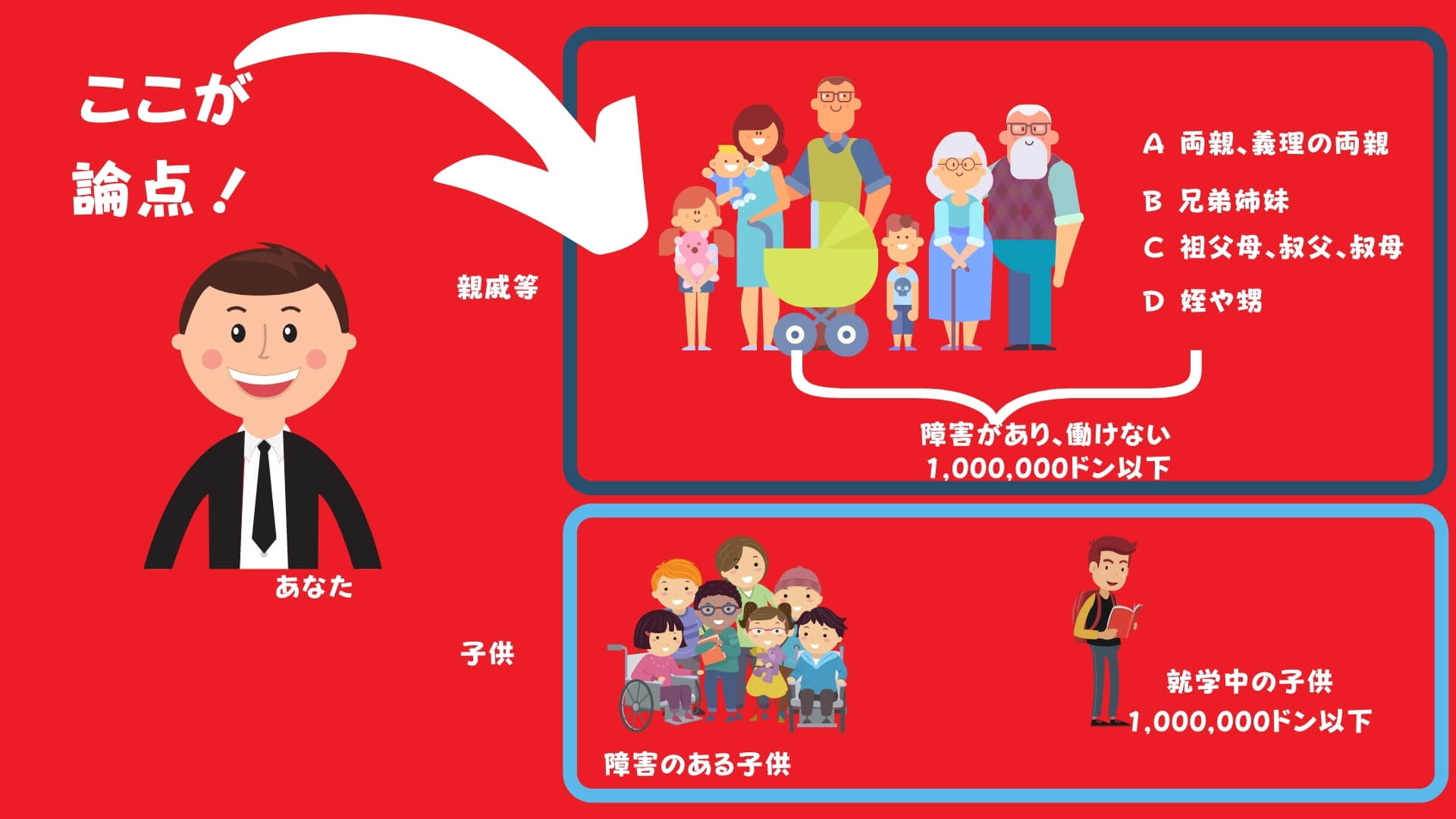

じゃあ、扶養控除って具体的にどこまで許されるの?

この扶養控除ですが、無暗に利用できるとは限らないようです。

例えば、あなた(あなたのベトナム人スタッフ)の親戚が、障害があって働けず、月収100万ドン以下だったとします。

そうすると、扶養控除が適用出来そうな感じがします。でも違います。

しかし、結論はこうです。

その他家族が働く能力があり、その対象者を育てることができるのであれば扶養控除を適用できない。

ということです。つまり、「いや、いけるでしょ!」って感じだと思います。

つまり、実施的に適用するのは、困難だってことになります。

OLも発行されています。

No. 217 / TCT-DNNCN

In case employees working at the Company register their dependents as aunts, uncles, uncles and relatives who still have relatives who are siblings, children who are capable of raising, they are not considered people without refuge

また、参考ですが、以下も論拠になるようです。

Law on marriage and family

According to Article 71. Obligation and right to care and nurture

“1. Father and mother have equal obligations and rights, together take care of and raise their minor children, adult children who have lost their civil act capacity or have no working capacity and no property to support themselves .

- Children have the obligations and rights to care for and support their parents, especially when their parents lose their civil act capacity, get sick, get old or disabled; In case the family has many children, the children must take care together and nurture their parents … ”

Decree No. 31/2013 / ND-CP guiding the Ordinance on preferential treatment for people with meritorious services to the revolution

According to Clause 1 and Clause 5 Article 4 of Decree 31/2013 / ND-CP dated April 9, 2013, there are provisions on individuals without refuge as follows:

“5. The person who lives alone and helpless is the person who is single, without or without relatives …”

⭐️本日のまとめ⭐️ 日本との比較もざくっと

18歳未満の子供以外の扶養控除もある

そして、子供以外の親戚(親や兄弟、従姉妹)も一定の条件を満たせば、扶養控除が適用可能。

しかし、その他家族が養うことができるのであれば、扶養控除の対象外

結論→子供以外の親戚を対象とする扶養控除は実質無理(と思う)

こんな感じですね。

ちなみに日本の場合は、

税金上の扶養の条件:

生計同一、所得が基準以下、6親等内血族、12月31日の年齢で判断

です。生計を同じく(財布が同じ)している必要というところできちんと統制していますね。

税務は、その国のストーリーがつまっているのでそういった視点で日本と比較すると楽しいかもしれません。以下も参照ください!

参考記事:長男の嫁には、ベトナムの人がいい?ベトナム個人所得税控除の介護保険料で戸惑う理由

それでは、また!