こんにちはマナラボのすげのです。

本日は、財務分析の一つである収益性についてわかりやすく解説していきます。全体像や概要については、以下の記事を参照してください。

参考記事:5つの財務分析とは?収益性・安全性・生産性・活動性・成長性 この覚え方の3つのコツを教えます。

- 経理の専門家じゃないけど決算書を見ないといけない社長

- 海外子会社の管理責任者

- 収益性についてわかりやすく理解したい人

財務分析の収益性の意味合いがしっかりと理解できて、明日から、収益性分析を実施することが可能となります。なにか発見あるかもしれません。動画も撮影しました。

それでは、さっそくいきましょう!

この記事のもくじ

2つの視点と7つの指標

そもそも収益性でなにがわかるでしょう?こちら基礎的なことになりますが、重要ですので確認しますね。

儲かっているの?

会社の「儲ける力」を見る!

このように言語化するとよりイメージができると思います。

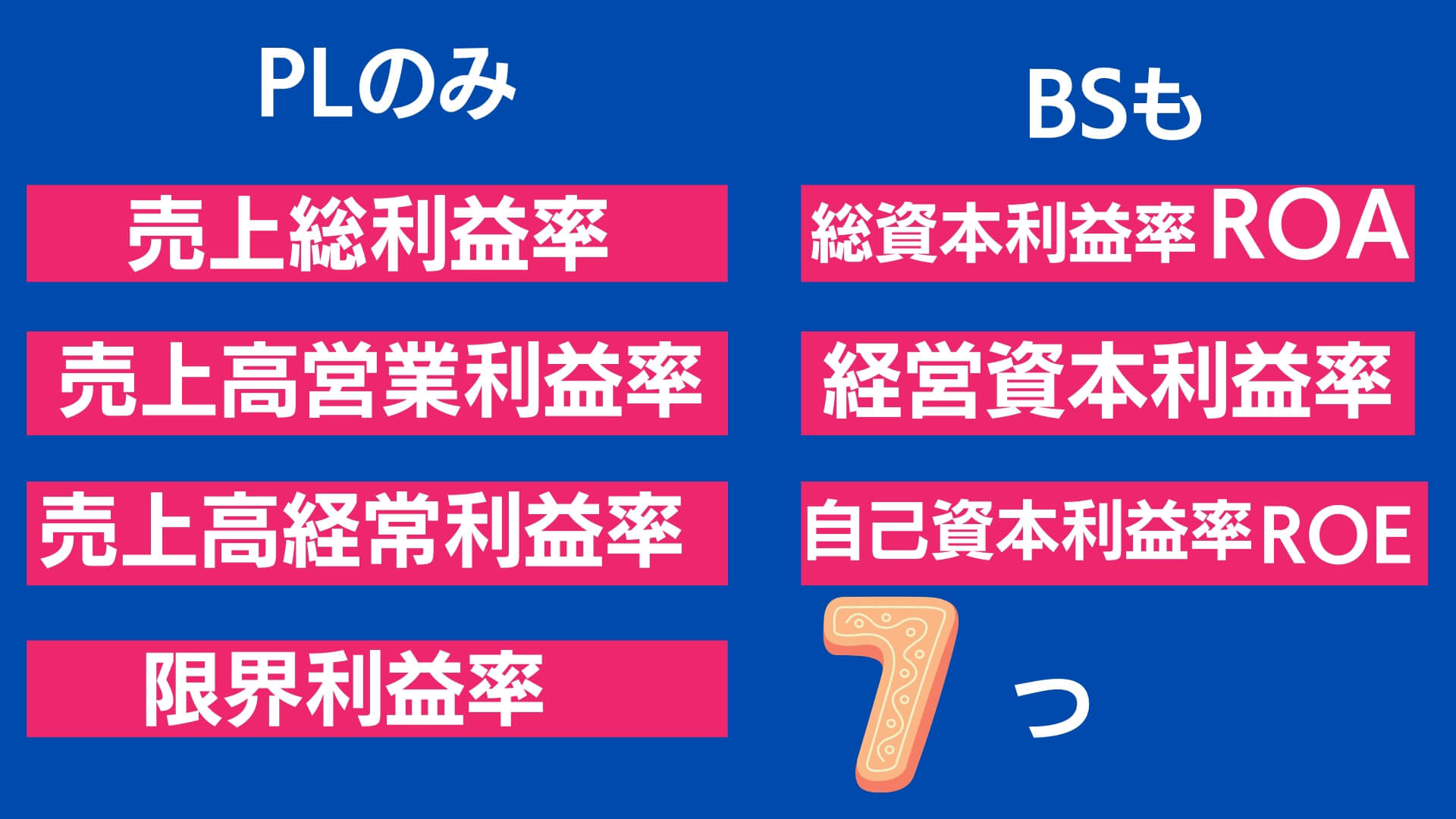

1:損益計算書のみ

売上総利益率

売上高営業利益率

売上高経常利益率

限界利益率

2:貸借対照表が絡む

総資本利益率(ROA)

経営資本利益率

自己資本利益率(ROE)

この7つについて以下の方法によって理解を深めていきましょう。

- 言語化

- 図解

- 比較

収益性(PLのみ)について言葉と計算式で理解する

まず、損益計算書のみに着目する点です。損益計算書は、通知表とも言われるので、あなたの評価とも捉えてもいいかもしれません。つまり、この指標が悪ければ、あなたは結果を出していないということになります。逆に、良ければあなたは結果をきちんと出したということ、つまり、優秀ということになります。ただ、PL脳になってはダメなんですけどね。

売上高利益率とは、利益の売上高に占める割合のことです。

「売上〇〇利益率」と表現されます。分子に各利益、分母は売上です。

売上高総利益率

一般に「粗利」とも言われます。

総利益の売上高に占める割合のことです。この利益は顧客との間で会社が主たる営業活動を行った結果、得た利益です。

言い換えれば、あなたの会社が、社会に対してもたらした価値の金額といえます。この点製造業の場合は、付加価値(限界利益)を使うのでそれについては後述します。

例えば、600で仕入れて、営業活動し、1,000で販売したとします。その場合、400があなたがもたらした価値です。

売上総利益率(粗利率)=売上総利益(粗利)/売上高

売上高営業利益率

営業利益の売上高に占める割合のことです。

営業利益とは、売上総利益(粗利)から本業にかかわる間接的な費用である販売管理費(販売費および一般管理費)を差し引いて残った利益のことです。

「本業の利益・儲け」という言い方もします。

販売管理費は商品の仕入代金以外の商品を販売するためにかかったすべての間接的な経費です。

販売費は、売上を獲得するための間接的な費用です。例えば、営業部門に所属する人員に支払った給与、広告宣伝・マーケティングのための費用などです。

一般管理費は、会社を間接的にサピートするための費用です。例えば、本社管理部門に所属する人員(経理や総務部)に支払った給与や賞与、その他の諸経費などが含まれます。

売上高営業利益率=営業利益/売上高

売上高経常利益率

経常利益の売上高に占める割合のことです。

経常利益は営業利益から、本業以外の財務活動にかかる利息費用や受取利息などを差し引いて残った利益です。

これらの損益を「営業外収益」「営業外費用」と呼びます。

そのため借入金が大きく利息の支払いの負担が大きい場合は、経常利益は小さくなります。また、外貨を保有する場合には、為替差損益も反映されます。

経常利益は、企業の経営成績を最も把握しやすい数字とされています。

日本基準では営業外費用と特別損失が明確に区別されないため、比較する対象の企業の特別損益項目に営業外費用に該当する項目がないか注意が必要です。なお、特別損益項目が国際財務報告基準と米国会計基準ではそもそも存在しないため他の会計基準と比較する際には注意が必要。

※この記事では、売上高当期純利益率は含めませんでした。

経常利益率=経常利益/売上高

限界利益利益率

限界利益の売上高に占める割合のことです。

限界利益は、売上から変動費を差し引いた利益です。

こちら管理会計の領域なので、経営者様にとってはとても大事です。

費用を「変動費」と「固定費」に分類する必要があります。粗利と限界利益とは厳密には、違いますのでご留意ください。

参考記事:経理経験のない海外子会社の社長様が、“管理会計”と“財務会計”の違いをスーッと覚える方法

限界利益率=限界利益/売上高

収益性(BSも関連)について言葉と計算式で理解する

次に、貸借対照表も関連する指標です。貸借対照表は、会社の健康状態がわかる財務諸表です。

総資本利益率(ROA)

経営資本利益率

自己資本利益率(ROE)

資産が利益生み出しているか?総資本利益率 ROA

総資本利益率(ROA:Return on Asset):企業全体の経営効率を測る指標です。会社の総資本(総資産)を使って、どれだけの利益をあげることができたかを示します。

総資本利益率=利益/総資本

お金を集めて、資産を投資して、儲ける。のが会社の活動でした。その資産がどれだけ稼ぐ力があったのか?という点がこの指標でわかります。

こちら、金持ち父さん貧乏父さんとも関連してきますよね。なぜならば、資産とは、あなたのポケットにお金を運んでくれるものだからです。

参考記事:【図解あり】With コロナ時代における、金持ち父さん貧乏父さんから学ぶファイナンシャルリテラシー!人生100年時代での”資産”の意味とは?

経営資本利益率

総資本利益率(ROA:Return on Asset):企業全体の経営効率を測る指標です。会社の総資本(総資産)を使って、どれだけの利益をあげることができたかを示します。

経営資本とは「総資本のうち事業活動に使用されている資本」の事です。

経営資本は、総資産から建設仮勘定・投資等・繰延資産を差し引いて計算されます。

「経営資本」=総資産-建設仮勘定-投資等-繰延資産

経営資本利益率=利益/経営資本

こちらは、ROAをより実態を反映させる形でみる指標です。とういうのは、総資本には直接本業には関係のない遊休資産・建設仮勘定なども含まれるからです。

自己資本利益率 ROE

自己資本利益率(ROE:Return on Equity):株主(出資者)が、投資したお金(自己資本)をつかってどれだけ利益を生み出せたか?の指標です。

投資家から重要視される大事な財務指標となります。

自己資本利益率=利益/自己資本

分母の自己資本は、株主の出資したお金と留保利益である株主資本になります。

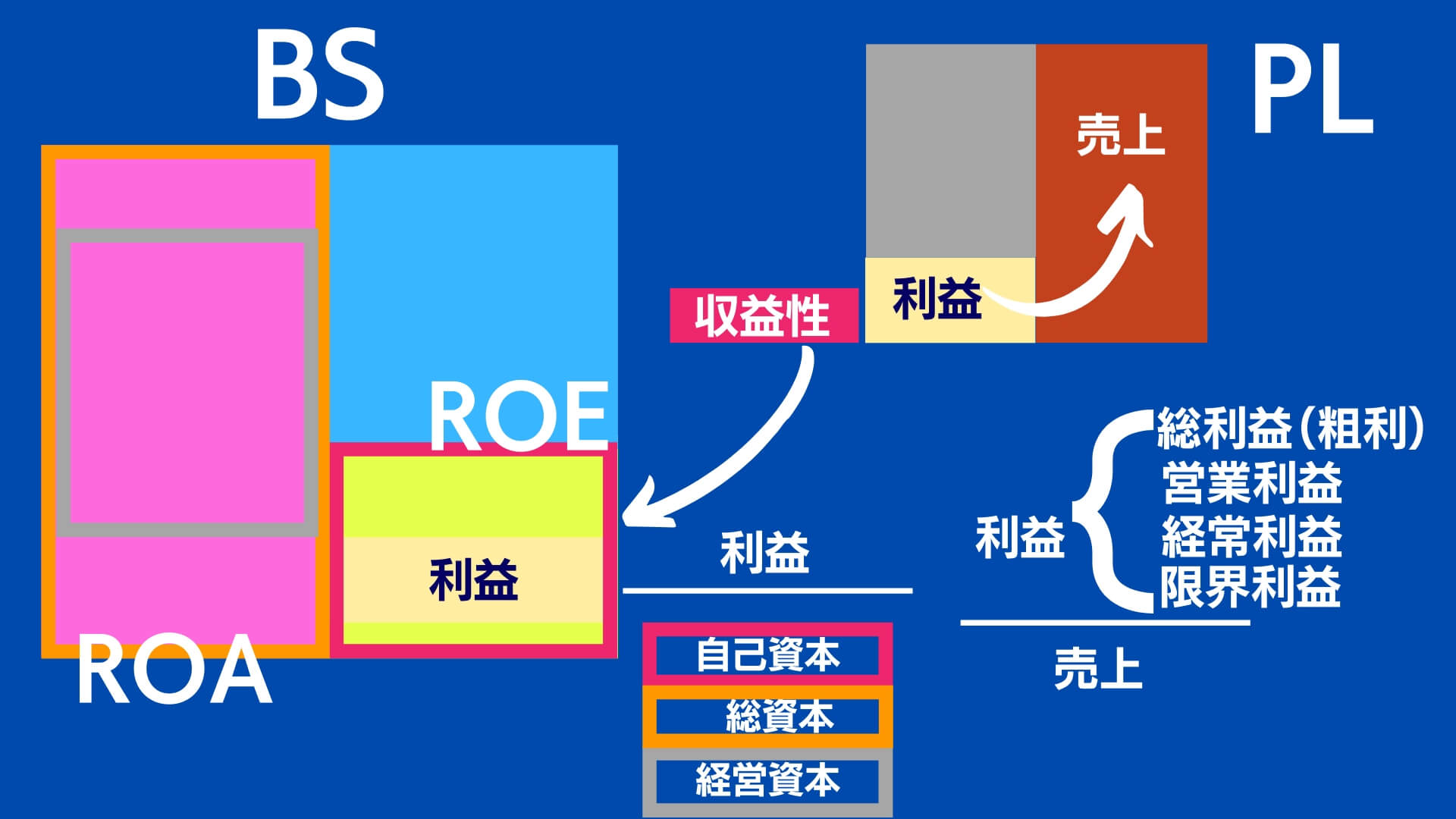

図解で収益性の理解を深める

言語化して、計算式でも、いまいちパッとイメージできない人もいるかと思います。なので、図解でイメージしましょう。そうするとより理解が深まりますし、記憶にも残ること間違いなし!

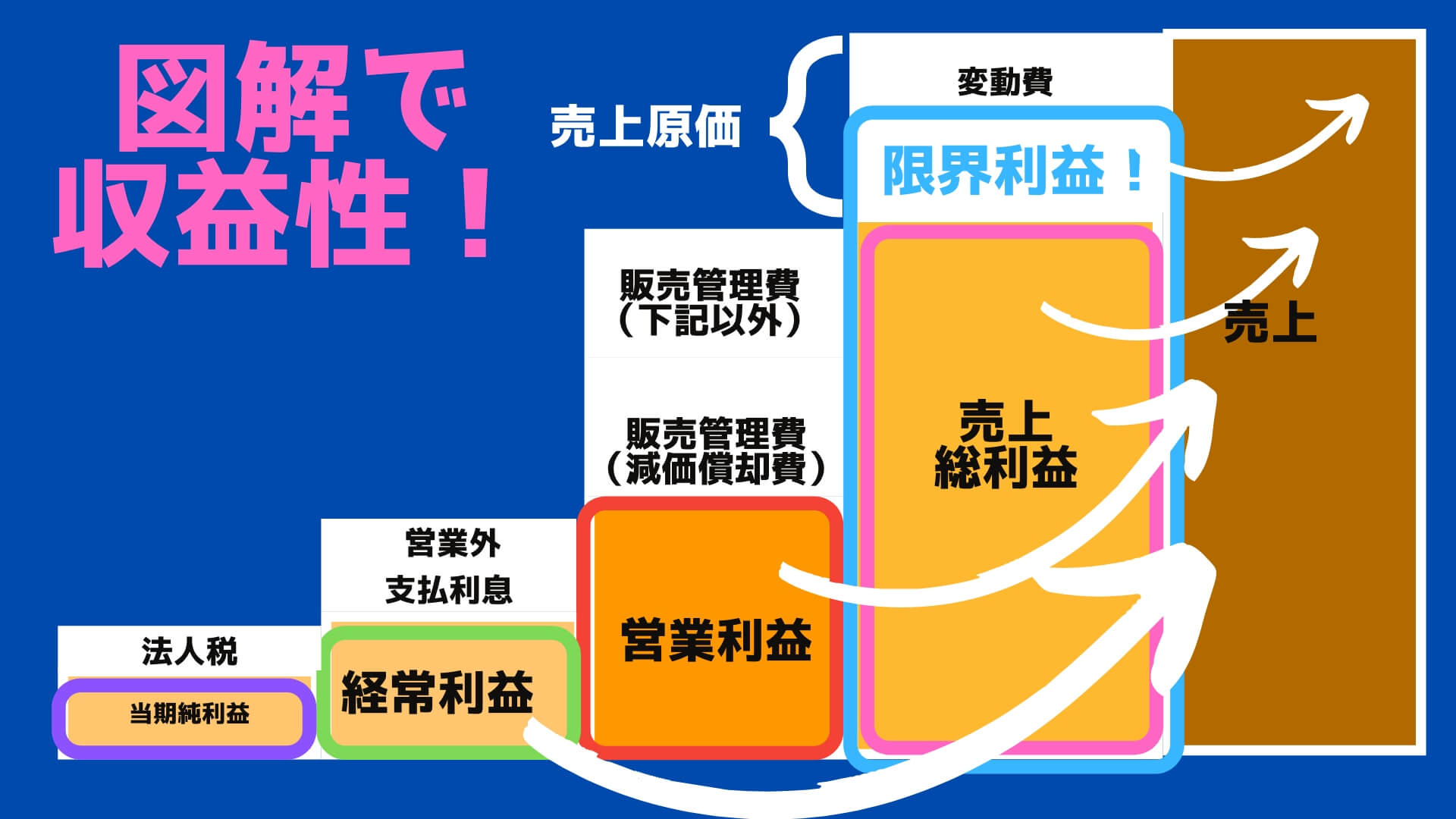

収益性の全体像を図解で!

PLのみを使って収益性の図解

各段階利益をイメージできるようになりましょう

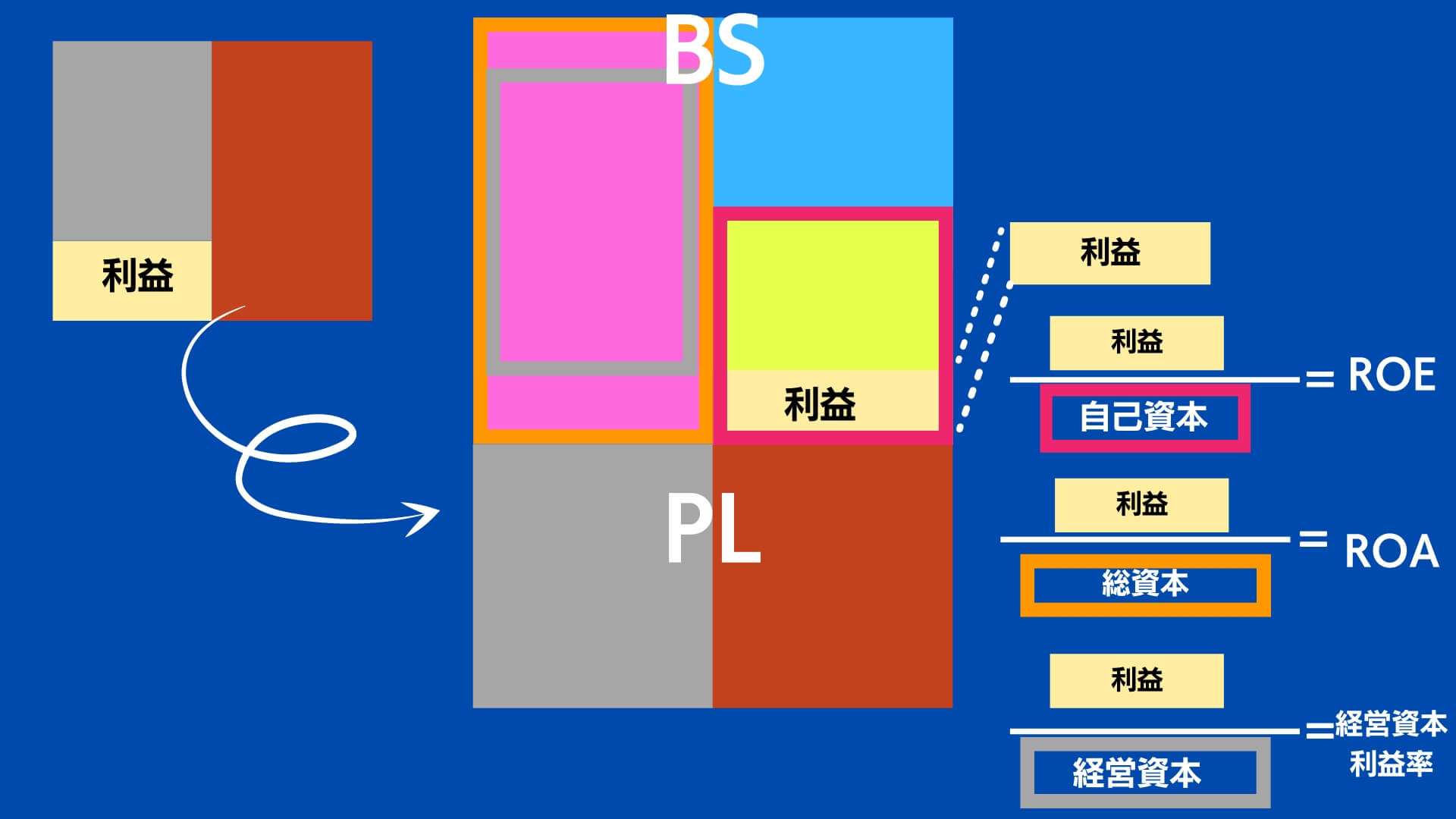

BSを使った収益性の図解

収益性について比較して自分ごと化する

「指標を算出してみたけど、一体どうなんだろう?いいの?」

という疑問が生まれると思います。

正直、計算式はそこまで難しくなかったと思います。大事なのは、評価して行動を起こすということですね。

以下の方法で比較するといいと思います。

- 同じ業界と比較

- 過去と比較

- 目標と比較

同じ業界で比較してみる。

同じ業界で比較してみるというのは効果的だと思います。

その方法をお伝えします。

- 有価証券報告書などの公開されいているFSをチェックする。

- 経済産業省の統計データを参考にする。

1に関しては、最近では、便利なまとめサイト(視覚化も)もあります。一部紹介しますね。

上場場企業を中心に財務諸表(決算書)の数値を表に変換、グラフを作成して、企業の決算をわかりやすく理解出来るようにする事を目的に制作されています。主要な財務分析も紹介しています。

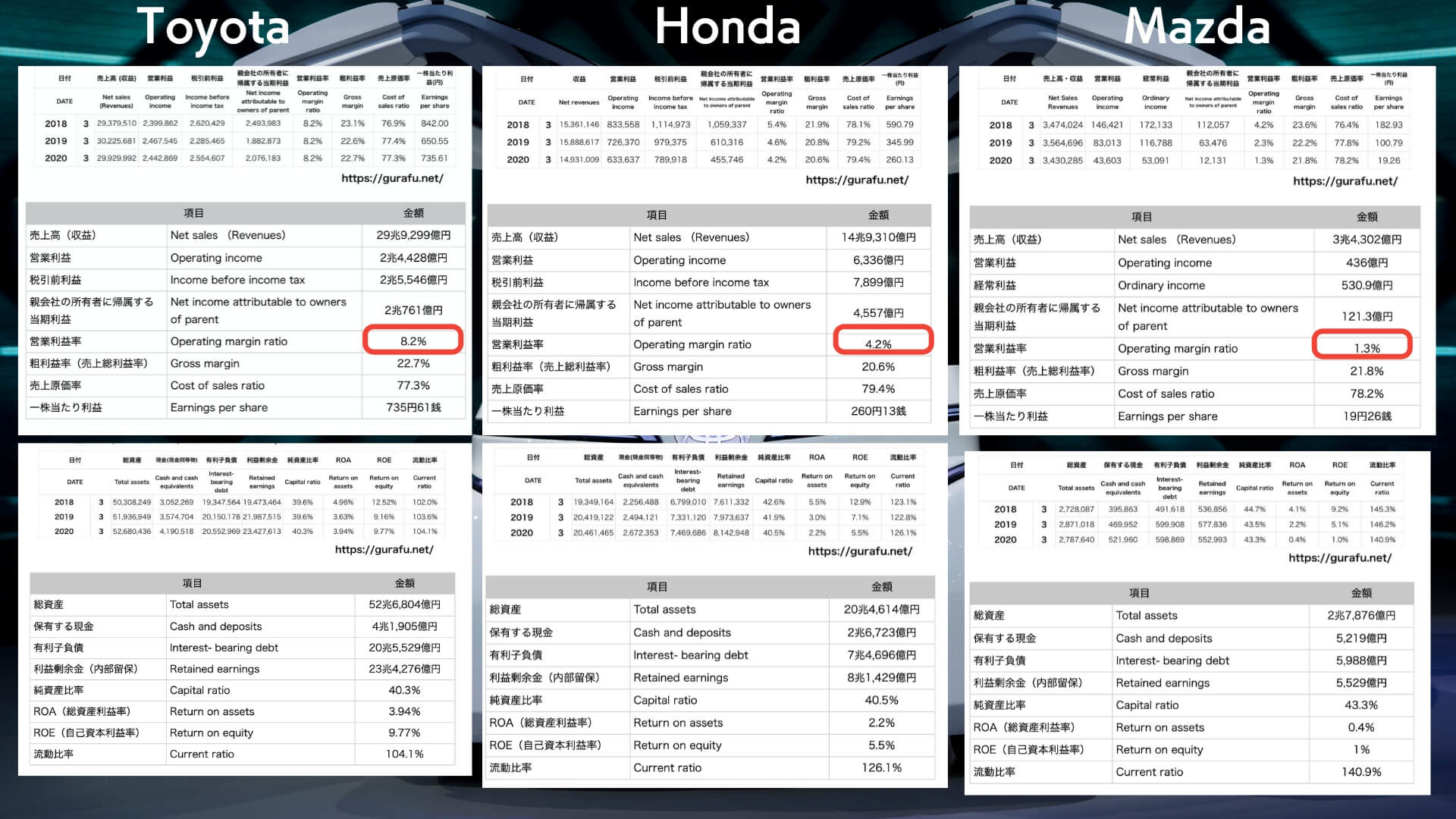

実際に、自動車業界で見て見ましょう!クリックすると大きくなりますよ。

引用元:https://gurafu.net/

そうするとトヨタが収益性が高いということがわかりますよね。

トヨタの営業利益率:8.2%

hondaの営業利益率:4.7%

マツダの営業利益率:1.3%

あなたの会社のビジネスの同じ業界の指標をチェックしてみることをおすすめします。

また、話題の会社の指標をレビューしても楽しいかもしれないです。

例えば、前澤さんが社長をしていたZOZOとか。フェイスブックやGoogleなども公表されていますから、そこからも収益性がわかりますよ。

過去と比較する

あなたの会社の過去の収益性と比較することも効果的です。

儲かる力が減っているのか?

海外であれば、人件費が高騰していますし、家賃だって上がっているかもしれません。

目標と比較する

経営計画を作成していれば予算も作成しているはずです。予算と比較してどうだったのか?という視点も大事です。

参考記事:なぜ、経営計画書で強いチームが作れるのか?中田敦彦のYoutube大学でも解説!経営計画書の作り方

本日は、財務分析の収益性分析について解説させていただきました。

あなたの会社の財務諸表を使って是非試して見てください!