- ベトナム子会社の会計・経理に携わっている。

- ベトナムで社長をやっている。管理系の職種についている。

- ベトナムの勘定科目の未払税金等について詳しく知りたい

参考記事:【図解あり】ベトナムの勘定科目コードを徹底解説!覚えるための2つのコツと9つの疑問点【保存版】

この記事のもくじ

333とはどんな勘定科目?

未払税務(ベトナム国へ支払うべき金額)です。

Circular No. 200/2014/TT-BTCでは、上記の科目は、以下のように勘定科目コードが定められています。

| 勘定コード | 英語 | 日本語 | ||

| 333 | Taxes and charges payable to the State Budget | 未払税金等 | ||

| 3331 | VAT | 未払VAT(付加価値税) | ||

33311 | Output VAT | 未払アウトプットVAT | ||

33312 | VAT on imports | 未払輸入にかかるVAT | ||

3332 | Excise duty | Special consumption tax (SCT) | ||

3333 | Import, export duty | 未払関税 | ||

| 3334 | Corporate income tax | 法人税 | ||

| 3335 | Personal income tax | 個人所得税 | ||

| 3336 | Natural resources tax | 天然資源税 | ||

| 3337 | Housing and land tax and rental charges | 家屋土地税、土地賃借税

| ||

| 3338 | Environment protection tax and other taxes | 環境保護税等 | ||

| 33381 | Environment protection tax | 環境保護税 | ||

| 33382 | Other taxes | その他の税金 | ||

| 3339 | Fees, charges and other payable | 手数料、費用およびその他の債務 | ||

333の具体的な勘定科目の内容は?よくある取引の仕訳のパターンも解説!

いったいベトナムにおける未払税金とはいったいなんでしょう?

これについてさらに深く踏み込んでみます。より取引をイメージできることが大事です!

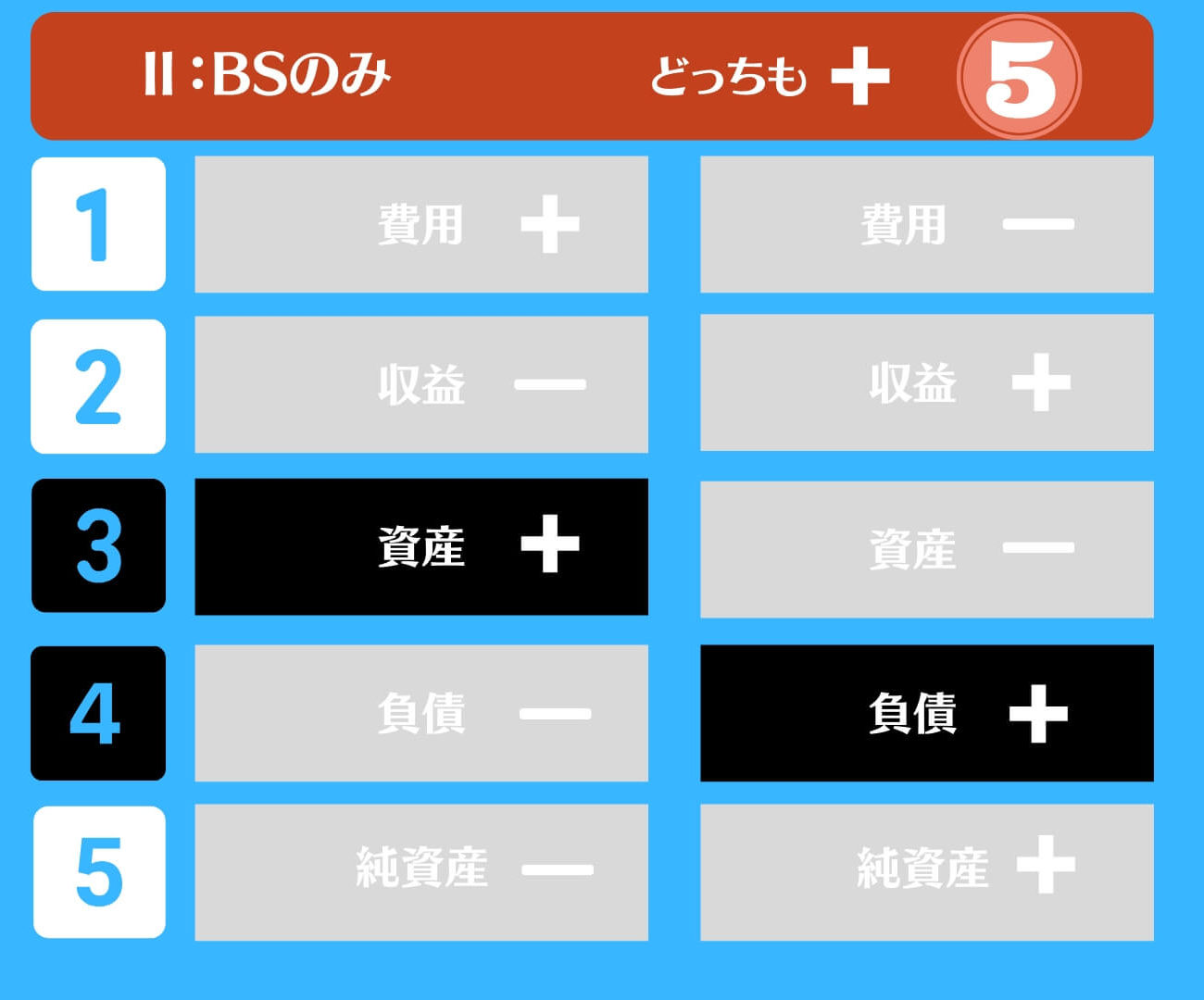

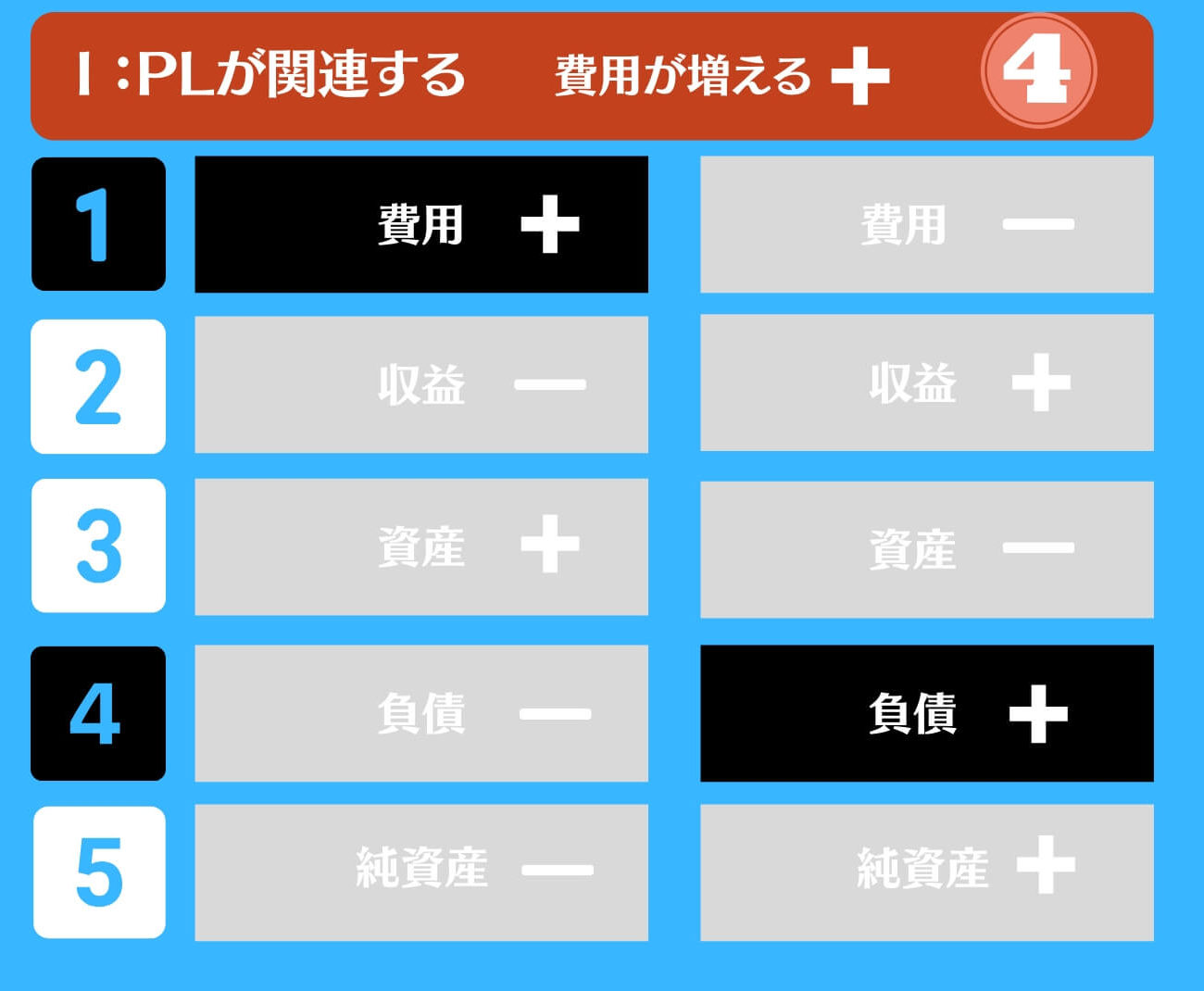

なぜならば、財務諸表は、「ビジネス活動→取引→仕訳の積み重ね」だからです。財務諸表にはあなたの会社のストーリーがつまっているのです。

参考記事:会計とは? 財務諸表が作成され報告される流れを図解で徹底解説!

3331は、付加価値税(VAT)

未払VAT(付加価値税)は、3331を使います。

アウトプットVATですね。VATは、仕組みを理解すことが大事です。以下の記事を参照ください。

参考記事:ベトナム付加価値税(VAT) の仕組みを脳みそに焼き付ける!

そしてこれは、さらに以下に分類されます。

- 33311(一般的なアウトプットVAT)

- 33312(輸入VAT)

です。

一般的な国内取引で売上した時にホアドンを発行した時に10%を上乗せします。その10%については、ベトナムに支払う義務(仮払VATと相殺後)があるので、負債にになります。

日本でいう借受消費税です。

33312は、輸入VATです。こちらは、海外から輸入した時に10%の場合、この10%を上乗せするケースがあります。この10%については、輸入者がベトナムに支払う義務があります。例えば、1,000の物を輸入する際に100が輸入VATとしてかかるとします。その際、1,000は、仕入れ先に支払いしますが、100は、ベトナムへ支払う義務を負います。

3332は、特別消費税

こちらは、特別消費税 (Special consumption tax)とかいったりします。Excise dutyとか表現されることもあります。特別消費税法27/2008/QH12等が根拠条文です。

例えば、以下のような場合です。

たばこ、スピリッツ(蒸留酒)、ワイン、ビール、24 席以下の自動車、航空機、ヨット、ガソリン等を 生産または輸入している企業等、もしくはダンスホール、マッサージ、カラオケ、カジノ、賭博、ゴ ルフ、宝くじ等のサービスを提供している企業等に対しては、特別消費税(Special consumption tax)が課されます。

です。

日系企業が、売り手(この勘定は、お客様から預かる税金)として、上記を含むビジネスを提供することは、ほとんどないと思います。

マッサージや、カラオケも、特別消費税なんですね。30%だそうです。

3333は、輸出入関税

輸出入関税です。いわゆる関税ですね。

輸入する時:輸入を行う企業等に対しては輸入関税が課されます。

輸出する時:輸出に際し輸出業者から輸出関税が課されます。

輸出関税は、主に魚、大理石、原油、林産物、亜鉛等の天然資源に課せられるようです。(輸出入税法107/2016/QH13)

3334は、法人税(CIT)

こちらは、法人税です。企業等の所得(税務上の儲け)に対して課されます。

こちら基本は、20%です。優遇税制もあります。

法人税であるので、利用する頻度は高いです。

3335は、個人所得税(PIT)

こちらは、個人所得税です。個人の所得に対して課されます。源泉徴収して会社が支払う時に使う勘定です。

日本からの駐在員やベトナム人の従業員を採用して事業活動しているので頻度は高いです。

3336は、天然資源税(NRT)

石油、鉱物、林産物、海産物、天然水等のベトナムの天然資源を開発する企業等には、天然資源税が 課されます。

この税金は、石油、鉱物、天然ガス、海産物、農林物資および天然水な ど、ベトナムの天然資源の開発に課される税金です。

以下のような細かい点もあります。

特定の条件を満たす場合、天然資源税を免除される場合があ ります。

税率は、開発される天然資源の種類に応じて1%から40%の範囲です。

日系企業での、頻度は高くありません。

3337は、土地税(非農地使用税)等

都市等の宅地、工業団地用土地、生産・経営用土地、鉱物開拓用土地等を使用する権利を持つ企業等 は「非農地使用税法」により土地税が課されます。「非農地使用税」は、使用される特定の地域に対し、平米ごとの規定の価格に基づき、平米あたり 0.03%から0.15%の累進税率によって課税されます。

外国投資家は、通常、土地使用権の賃借に対して土地使用料を支払う義務があります。料率は地域、周辺の産業基盤の整備状況、会社の業種 などによって大幅に異なるようです。

日系企業での、頻度は高くありません。

3338は、環境保護税(Environmental protection tax)

環境保護税(EPT)は、環境に有害であるとされた特定の物品(代表的なものとして石油や石炭)の製造および輸入に対して適用され る税です。

石油、ガソリン、グリース、石炭、ナイロン袋を含む特定の商品を製造および輸入している企業等は環境保護税が課されます。

日系企業での、頻度は高くありません。

3339は、その他未払租税公課

3339は、上記に含まれない税金です。代表例としては、事業登録税があります。

日系企業での、頻度は高くありません。

ベトナム税制と勘定科目マッピング 重要性も記載

ベトナムの税金制度と、勘定科目の一覧表を作成しました。

なお、ベトナムの主な税制は以下です。こちらと関連させるとより理解が深まります。

- 法人所得税 (CIT)

- 付加価値税 (VAT)

- 個人所得税 (PIT)

- 外国契約者税 (FCT)

- 事業登録料

ベトナムの税制 | 勘定科目 | 備考 | 重要性・頻度 |

CIT | 3334 | ◎ | |

VAT | 3331 | ◎ | |

PIT | 3335 | ◎ | |

FCT | 33381 | ◎ | |

事業登録料 | 3339 | ◎ | |

| 輸出入関税 | 3333 |

| ◎ |

| 特別消費税 | 3332 | 国税 | △ |

| 天然資源税 | 3336 | 国税 | △ |

| 環境保護税 | 3338 | 国税 | △ |

非農地使用税 | 3337 | 国税 | △ |

なお、日本だと以下の通りにかなと思います。

- 未払法人税等

- 未払事業税等

- 未払消費税等

- 源泉税等預り金

・顧客からVATを預かった。(売上を計上した)

| 借方 | 貸方 |

131(売掛金) | 3331(VAT) |

・輸入税等が発生した

| 借方 | 貸方 |

仕入や仮払税金 | 33312(輸入VAT) 3333(関税) |

・税務が発生した

| 借方 | 貸方 |

費用 | 3331(VAT) |

本日は、ベトナムの勘定科目である未払税金について解説させていただきました。日本とはちょっと異なりますよね。細かく設定されています。

勘定科目を深く理解すると言。ことはとても大事ですよ。なぜならば、財務諸表は、あなたの健康診断書であり、通信簿であるからです。

財務諸表から、ビジネス活動をイメージするとなにか新しい発見があるはずですよ!是非、試してみてください。