こんにちは、公認会計士のすげのです。

本日は、財務分析のコツをステップ、事例及び図解を使ってお伝えしたいと思います。

- 海外子会社の社長に就任している

- 本社に売上総利益の減少の理由を説明できなくて困っている

- 会計リテラシーを身につけたい

この記事のもくじ

財務分析の本質とは?財務分析のステップ

財務分析って難しく聞こえるかもしれません。というのは、ROEとかROAの横文字だからです。インテリ風ですよね。

このような分析も大事です。しかし、最も大事で実務で有効性のある分析方法があります。それは、増減分析です。そう、実務で有効性のあるっていうところがポイントです。つまり、いくら?どのような理由で?増減したのか?をあなたの上司や投資家は知りたいわけです。

です。これを以下の構造で解説するようにすることが目的です。

- 販売数量の減少(増加)により、付加価値が、〇〇、減少(増加)しました。

- 販売単価の減少(増加)により、売上総利益が、〇〇、減少(増加)しました。

- 原材料の仕入単価の増加(減少)により、売上総利益が、〇〇、減少(増加)しました。

- 製造固定費の増加(減少)により、売上総利益が、〇〇、減少(増加)しました。

※利益が減っている要因を前提としています。括弧書きは逆で、利益が増える場合の要因説明。

これだけです。動画も撮影しました。

これを説明するためのステップは以下の通りです。

付加価値が最重要だ

販売単価の増減を把握する

メインの変動費を分析します

製造固定費の増減分析を実施します

財務分析を具体例で見てみる

数値を使って具体的にイメージしてみましょう。

理解するためには、極端に簡単な数値・事例を用いることが有用です。なぜならば理屈は一緒だからです。

この事例では、付加価値(売上総利益というイメージでも大丈夫です。)の増減の説明をしないといけません。つまり、あなたは、今、以下の決算の状況を説明する必要があります。利益及び利益率がかなり下がってしまったんですね。これを報告したら、本社の社長はお怒りかもしれません。

あなたの目的は、△171を詳しく合理的に説明することです。

| 前期 | 当期 | 差額(当期−前期) | |

売上 | 1,000 | 630 | △370 |

売上原価 | 920 | 721 | △199 |

総利益 | 80 | △91 | △171 |

総利益率 | 8% | △14.4% |

前提条件は以下の通りです。

前期:販売単価@100、原材料@80、販売数量10個、製造費用120

当期:販売単価@90、原材料@83、販売数量7個、製造費用140

製造と販売数量を同じという前提です

STEP1:まずは、付加価値に注目する!

「付加価値」

この視点が、超大事です!

是非、おさえましょう。詳細には、この記事では、説明しませんが、売上から原材料費を差し引いた金額です。

>>付加価値とは?積み上げが大事!付加価値をわかりやすく理解する方法【図解あり】

上記で示した損益計算書だと、分析に向いていません。そこで、ちょっと変形させます。専門用語となりますが、管理会計なんて言い方をします。

参考記事:3つの”会計”の意味と社長様が最も留意すべき会計とは? 財務会計・税務会計・管理会計

付加価値を計算する変動固定費損益計算書を作成します。以下の通りです。

| 前期 | 当期 | 差額(当期−前期) | |

数量 | 10個 | 7個 | △3個 |

売上(a) | 1,000 (@100) | 630 (@90) | △370 |

原材料費(b) | 800 (@80) | 581 (@80) | △219 |

付加価値(c=a-b) | 200 | 49 | △151 |

製造固定費(d) | 120 | 140 | 20 |

総利益(e=c-d) | 80 | △91 | △171 |

最後の総利益の金額は同じですよね。

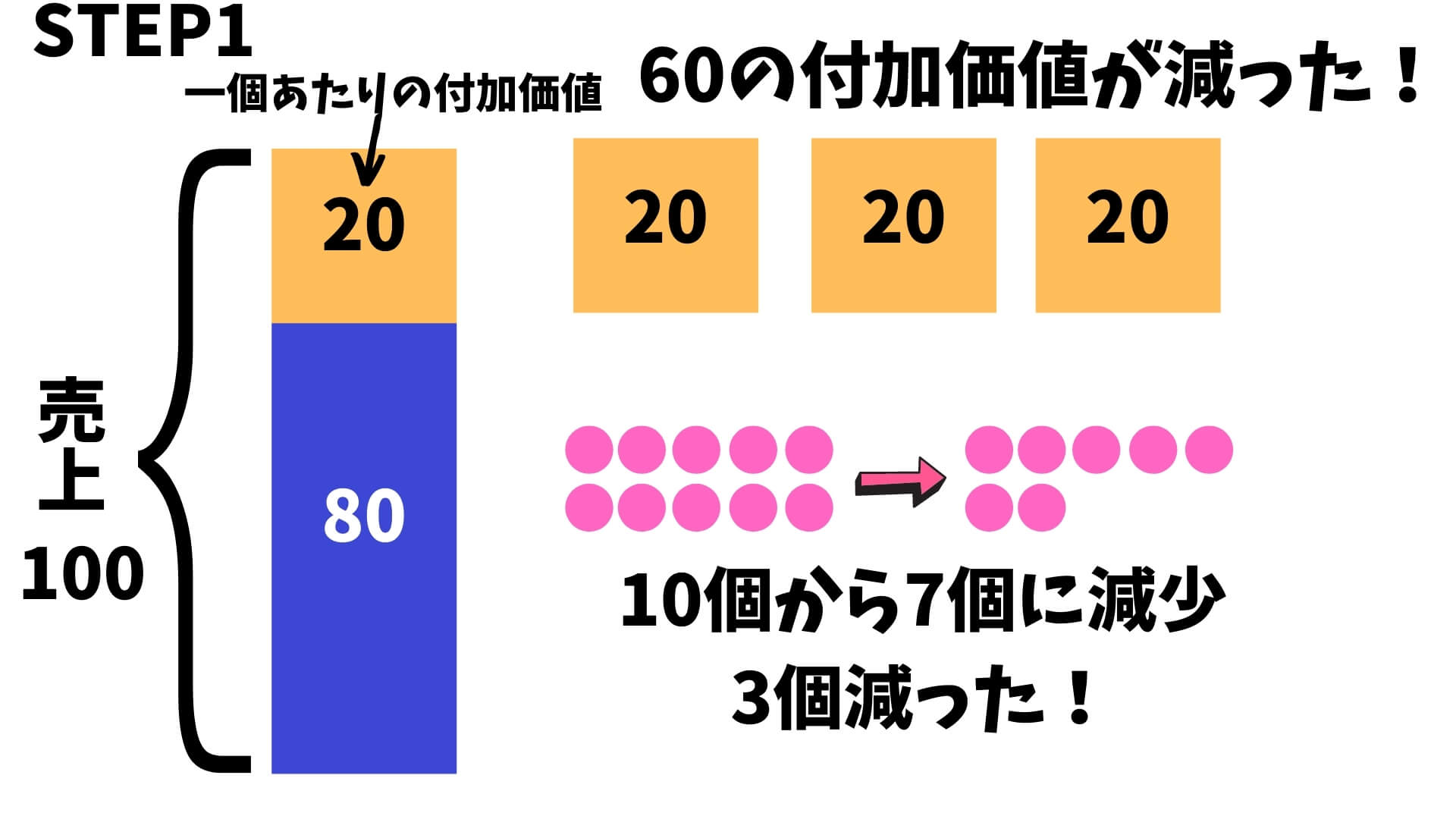

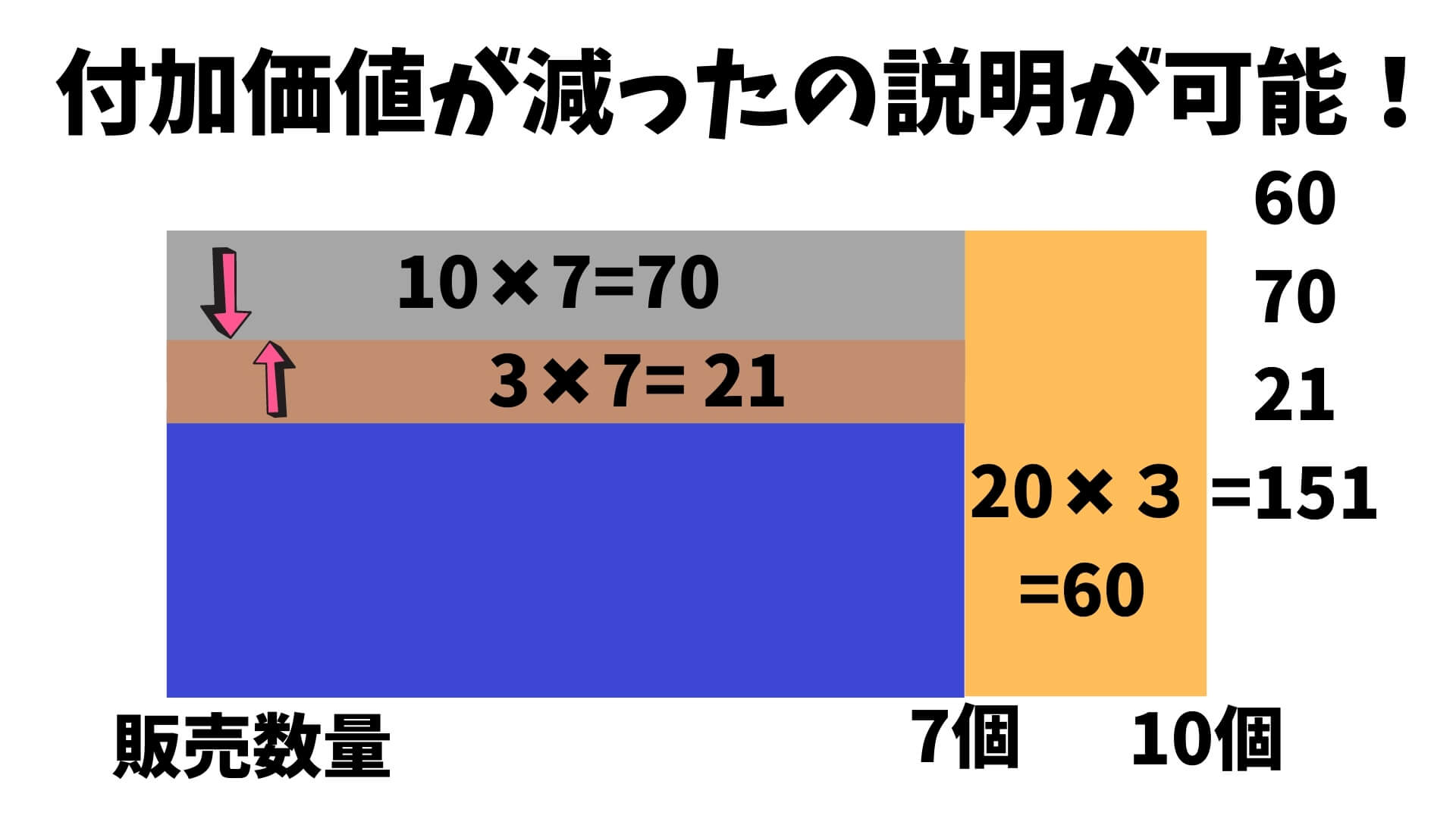

販売数量が増減したことによって、付加価値が増減したかを説明する

上記で、付加価値を算出しました。

前期の1個あたりの付加価値は、20でしたね。1個販売するあたり、付加価値20発生します。

それが、販売数量が10個から7個に減少しました。これにより、儲けの部分も逃していることになります。

したがって、20✖︎3=60が減少したことになります。図解にすると以下のようになります。

1つ目の説明:販売数量が3個減ったことにより、付加価値が、60減少しました。

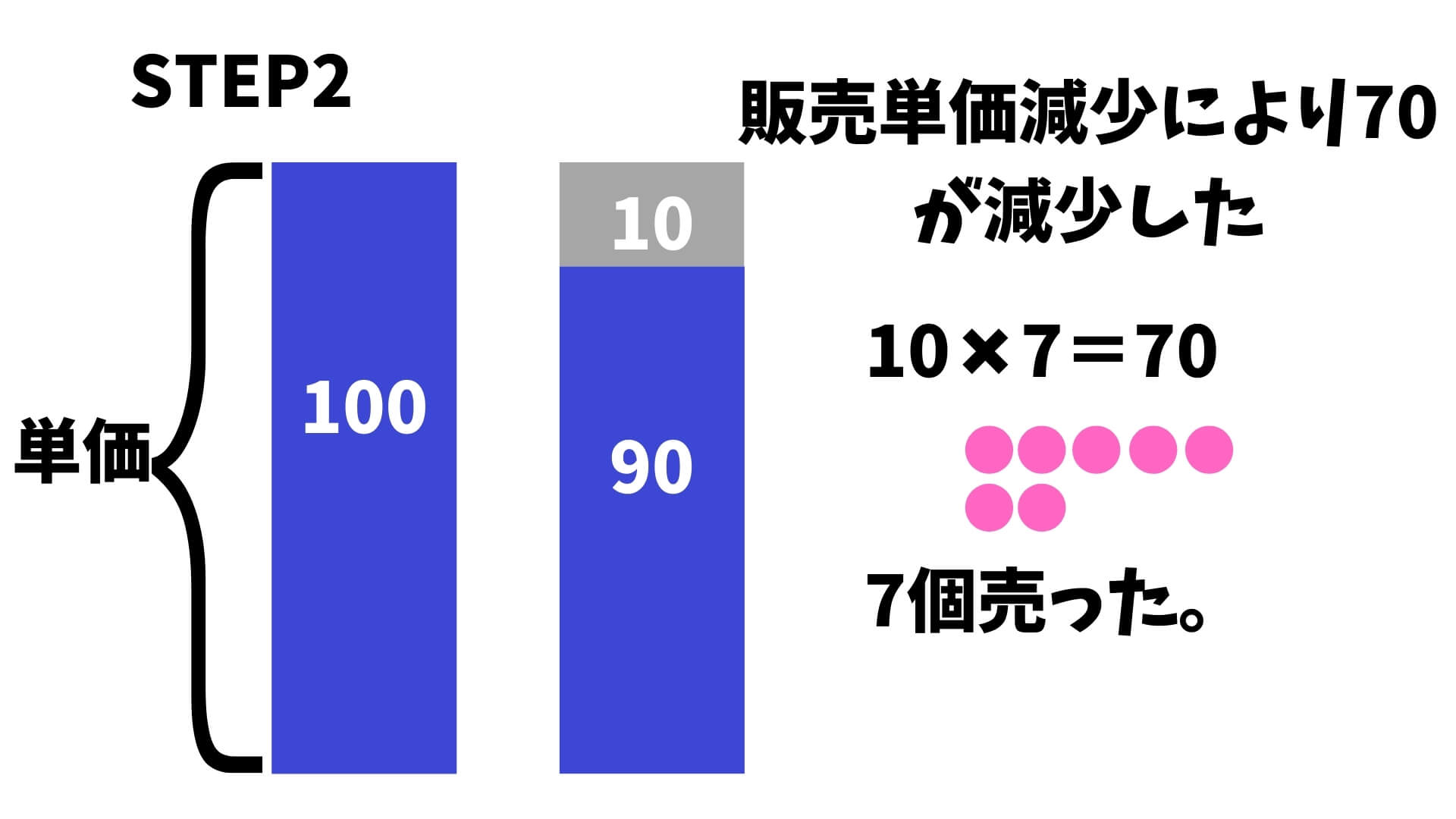

STEP2:販売単価に着目する。

次は、単価面です。販売単価に着目します。

この例では、販売単価が下がっておりました。

100から90でしたね。つまり、1個あたり10の値下がりです。儲けるパワーが減ってしまいました。

そして、当期の販売数量は7個でした。図解してみましょう。

そうすると以下の説明が可能となります。

2つ目の説明:販売単価が10下がったことにより、総利益が、70減少しました。

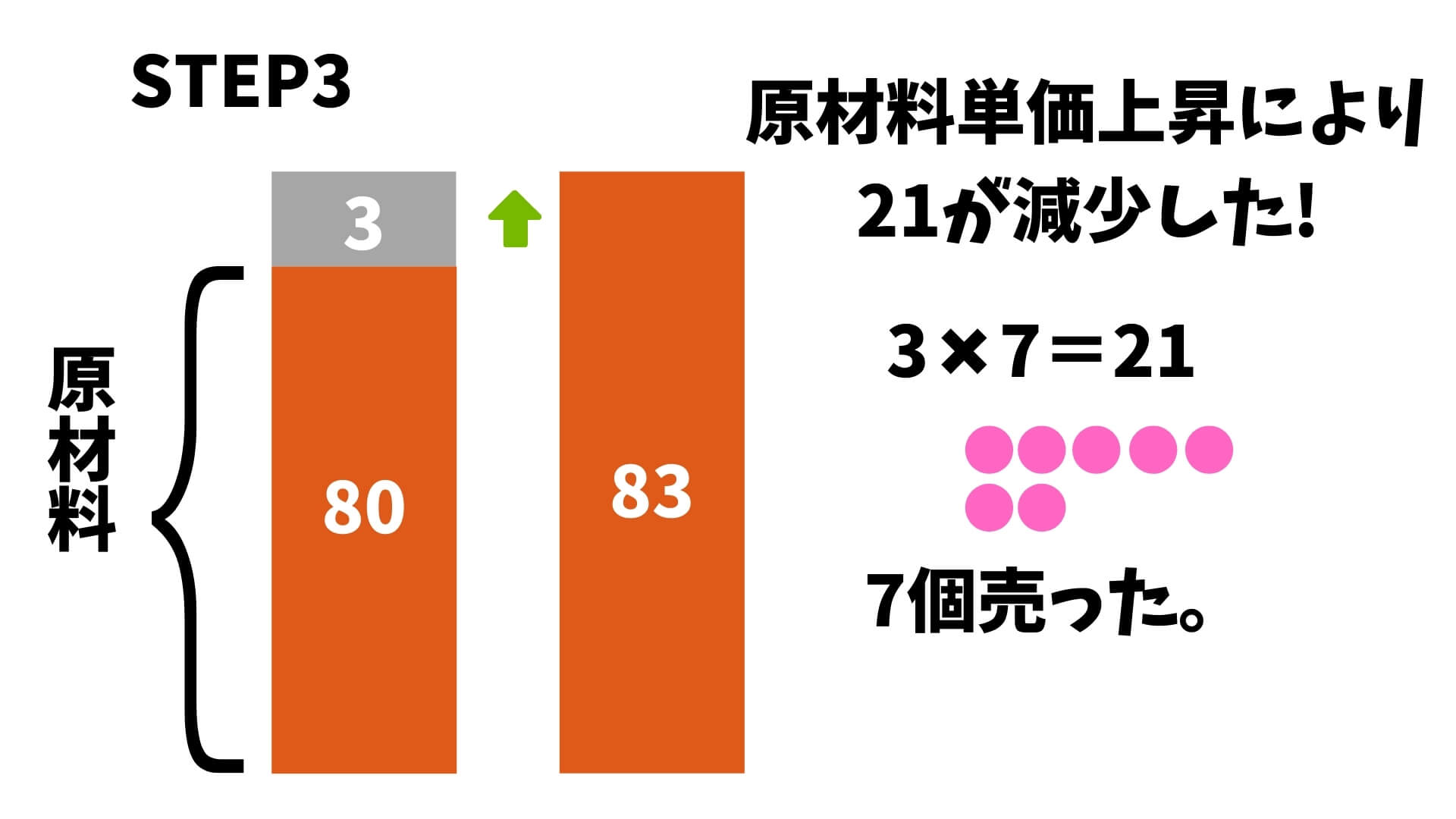

STEP3:原材料単価に着目する。

続いて、原材料の単価に着目します。

この例では、原材料の単価が上昇しておりました。

80から83でしたね。つまり、1個あたり3の値上がりです。これも、儲けるパワーが減ってしまう要因です。

そして、当期の販売数量は7個でした。

そうすると以下の説明が可能となります。

3つ目の説明:原材料の単価が3上がったことにより、総利益が、21減少しました。

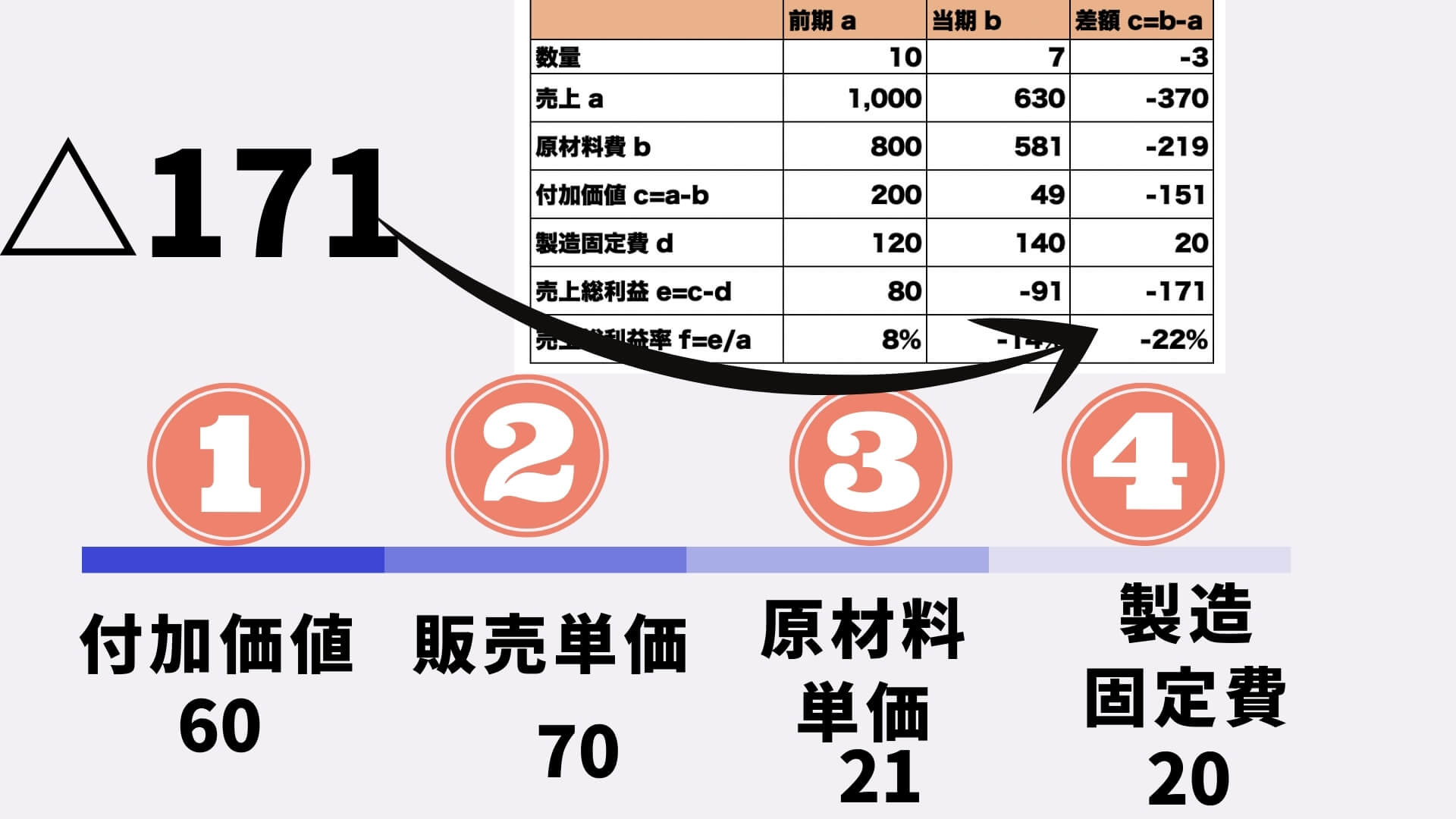

ここまでのステップで、付加価値の増減が説明ができる

ここまでの3ステップで、付加価値の増減が説明できますよ。この事例では、151が減少していました。

| 前期 | 当期 | 差額 |

数量 | 10個 | 7個 | △3個 |

売上(a) | 1,000 (@100) | 630 (@90) | △370 |

原材料費(b) | 800 (@80) | 581 (@83) | △219 |

付加価値(c=a-b) | 200 | 49 | △151 |

製造固定費(d) | 120 | 140 | 20 |

総利益(e=c-d) | 80 | △91 | △171 |

各ステップの要素をまとめてみましょう。

1つ目の説明:販売数量が3個減ったことにより、付加価値が、60減少しました。

2つ目の説明:販売単価が10下がったことにより、総利益が、70減少しました。

3つ目の説明:原材料の単価が3上がったことにより、総利益が、21減少しました。

60+70+21=151

説明できましたね。

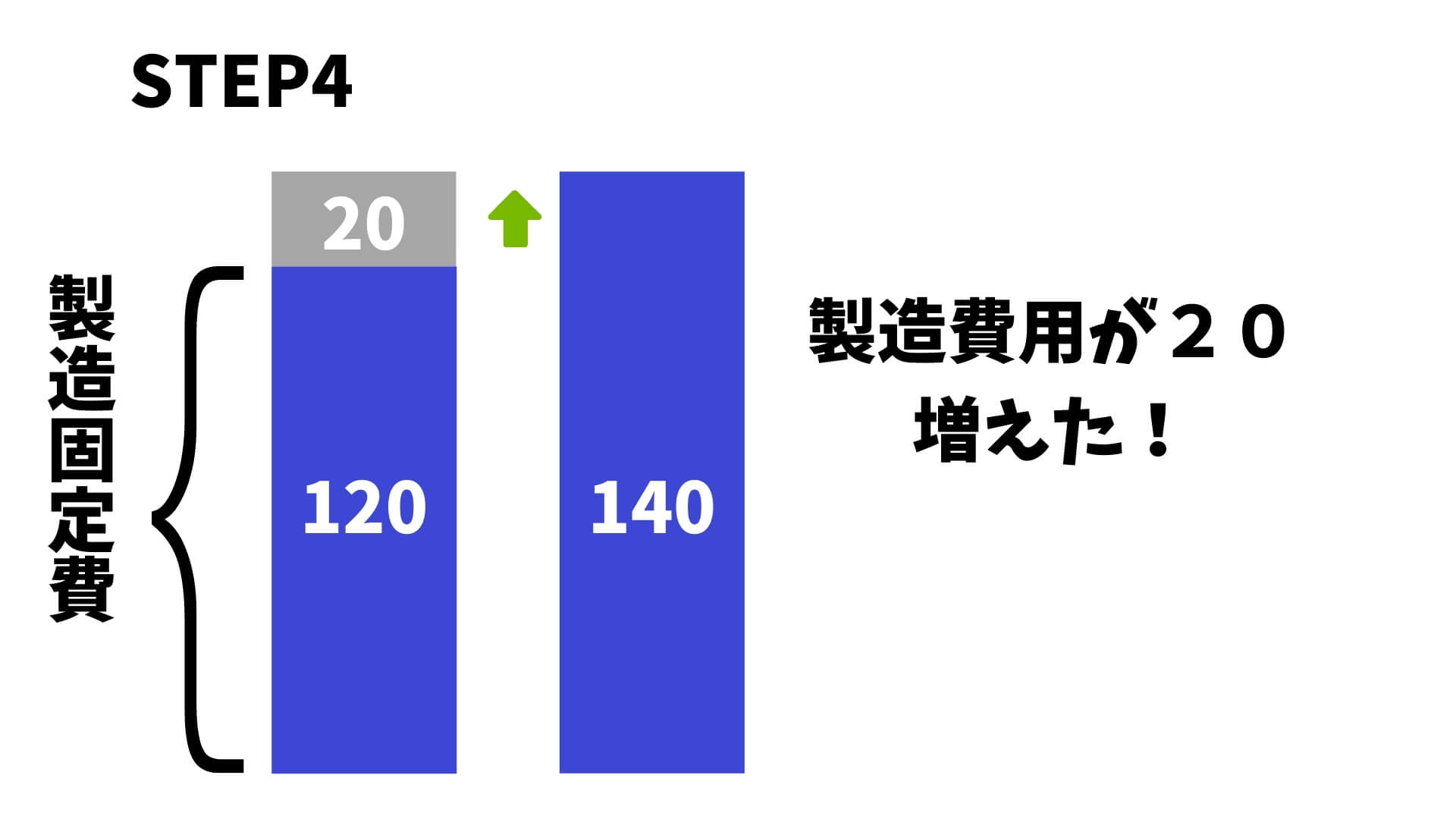

最後に製造固定費に着目して分析します。

STEP4:製造固定費に着目する

最後のステップです。こちらは、付加価値算出に用いた原材料費用以外の製造費用という理解で大丈夫です。

- 人件費

- 電気代

- 修理費

- 減価償却費

などです。

こちらを比較します。この事例では、120から140に増加してました。つまり、20が増えていますのでその分利益が減少しますね。

4つ目の説明:製造固定費が20増加したことにより、総利益が、20減少しました。

4つの武器が揃えば、利益の増減について説明できる

上記4つのステップにより、あなたは、本社の社長に増減の説明をすることが可能となります。

以下のように説明ができます。

売上総利益が減少している理由は以下の通りです。

- ・販売数量の減少により、付加価値額が60減少しました。

- ・販売単価の下落により、70の利益が減少しました。

- ・原材料の単価増加により、21の利益が減少しました。

- ・製造固定費の増加により20の利益が減少しました。

どうでしょう?これなら納得ですよね。

このように説明すれば、スッキリしますし、次の一手に踏み出せます。

- 営業活動により販売数量を増やす必要があるのか?

- お客様との交渉により値上げ交渉?

- 新たな現地調達?

- コスト削減が必要?

などです。やはり、財務分析→意思決定→行動に落とし込む必要があります。あなたが、財務分析をきちんと理解することにより、よりいい経営ができることを祈っていますね!