こんにちは、公認会計士のすげのです。

本日は、会計についてわかりやすく、しかも、“カワイイ”感じを含めてお伝えします。

経営者になったけど、会計について専門的に勉強してこなかった。会計についてわかりやすく理解したい。専門用語が苦手。図解をつかってわかりやすく理解したい。

例えば、あなたが、海外子会社の社長に就任して、「会計を勉強しなきゃ」って感じているのならば、必ずお役にたてます。

わかりやすくシンプルにしていますが、会計の要素が全て含まれていますので、有益なはずです。

それでは、いきましょう!お金の流れ(ストーリー)と貸借対照表と損益計算書を関連させることを意識しましょう。

動画も撮影しました!

借入金?自分のお金? (カネ)

商品を買う (モノ) 資産はお金が化けた

仲間をあつめる(ヒト)

活動を通じて販売します

商品は販売されることにより、その役目を終えます

お客様に価値を与えることで対価をもらいます

収益と費用を対応させる必要があります

くるっと回転させる 損益計算書と貸借対照表がつながる!

それぞれ図解しながら、解説していきますね。

この記事のもくじ

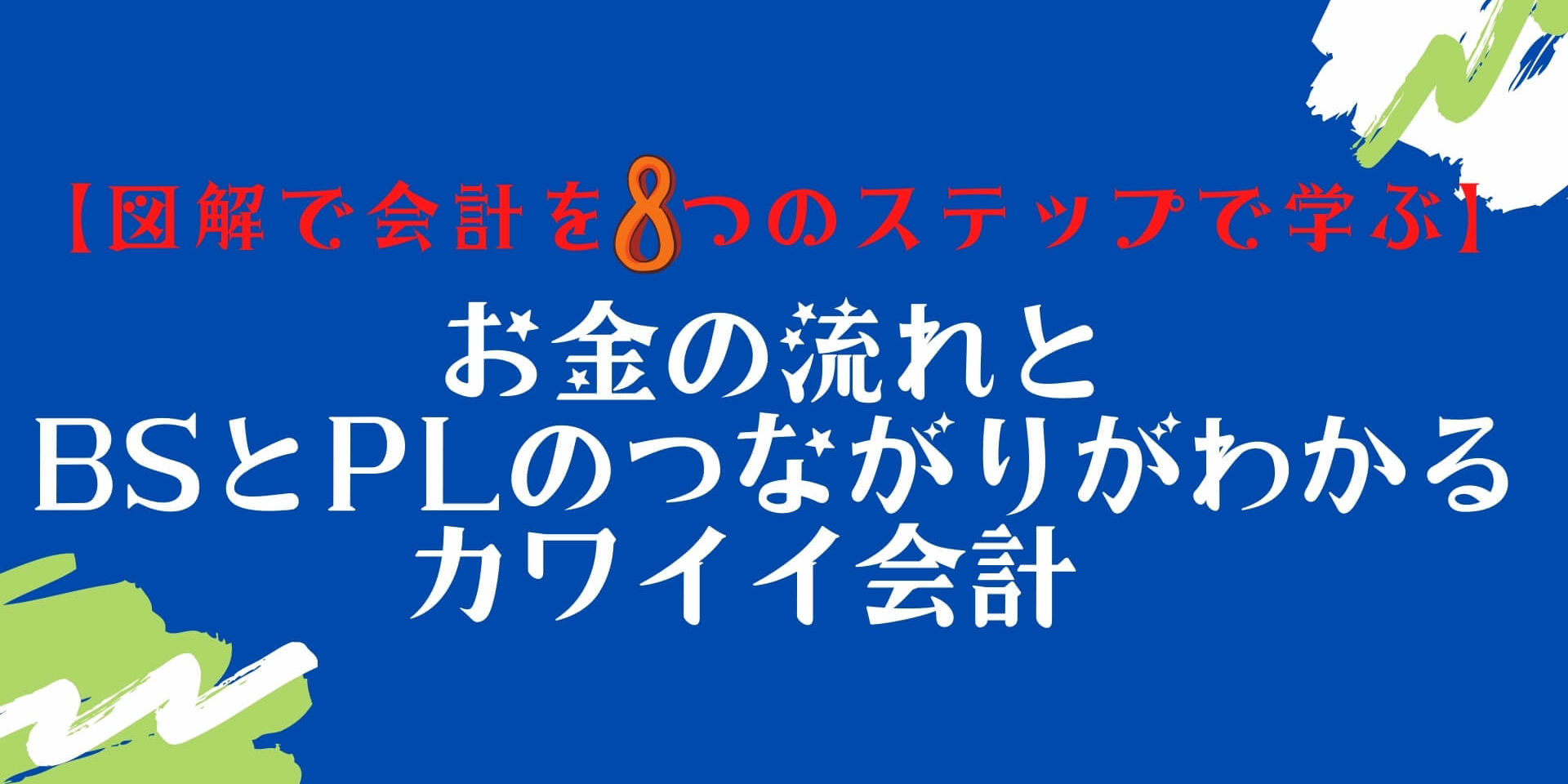

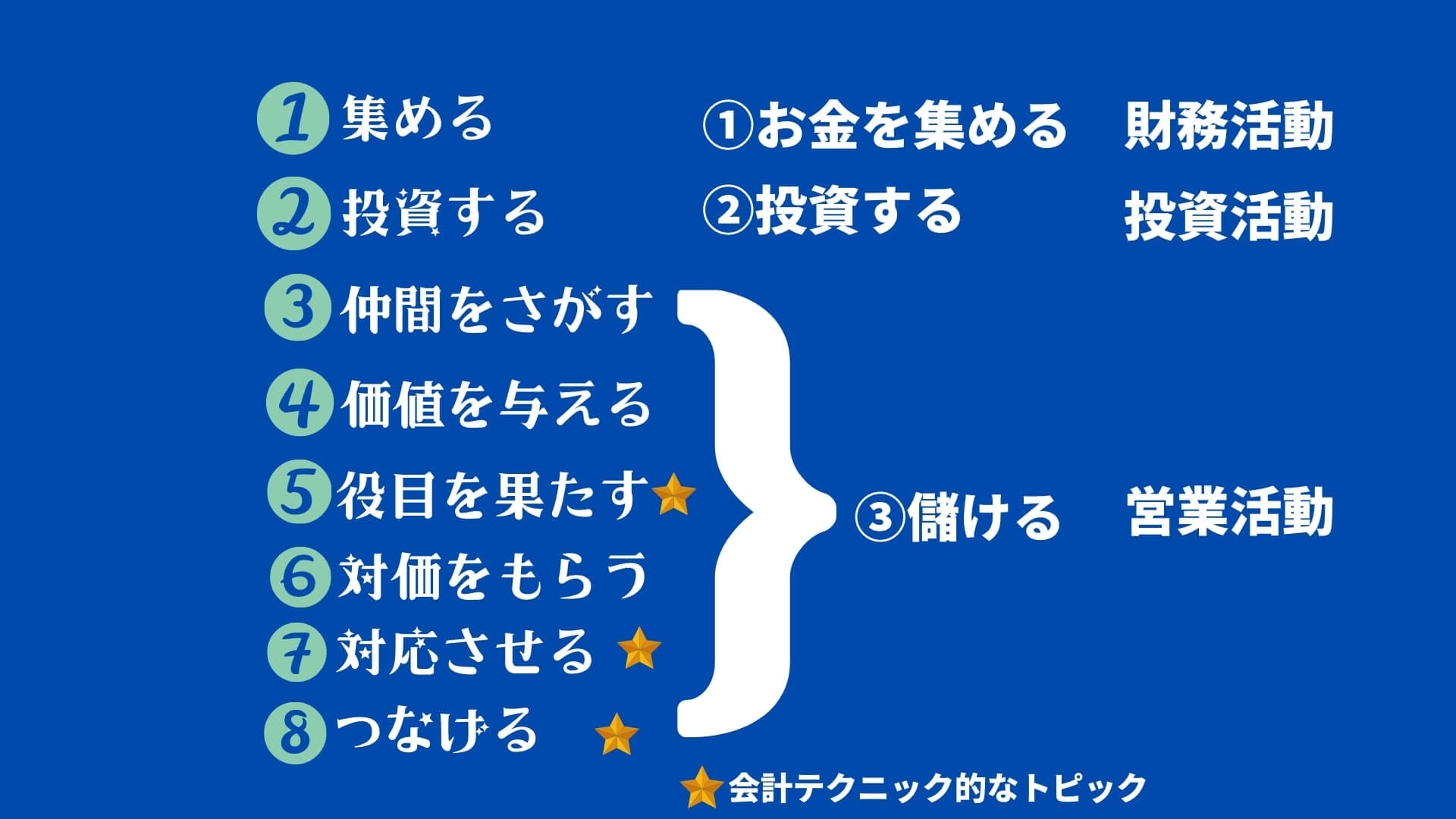

1: お金を集める

ビジネスを始める。

その際には、お金が必要になる。銀行からお金を借りる。投資家からお金を募る。こうやってビジネスが始まる。

あなたがなにかビジネスを始めるときには、お金が必要になります。資金調達ともいいます。これには以下の方法があります。

他人資本 | 銀行からの借入 |

自己資本 | 投資家、あなたが出資 |

貸借対照表は、左と右に、3つの箱にわけて整理される。右は、「お金のでどころ」「どうやってお金をあつめたのか」を表します。

左は、「お金またはお金の使い道」を表します。

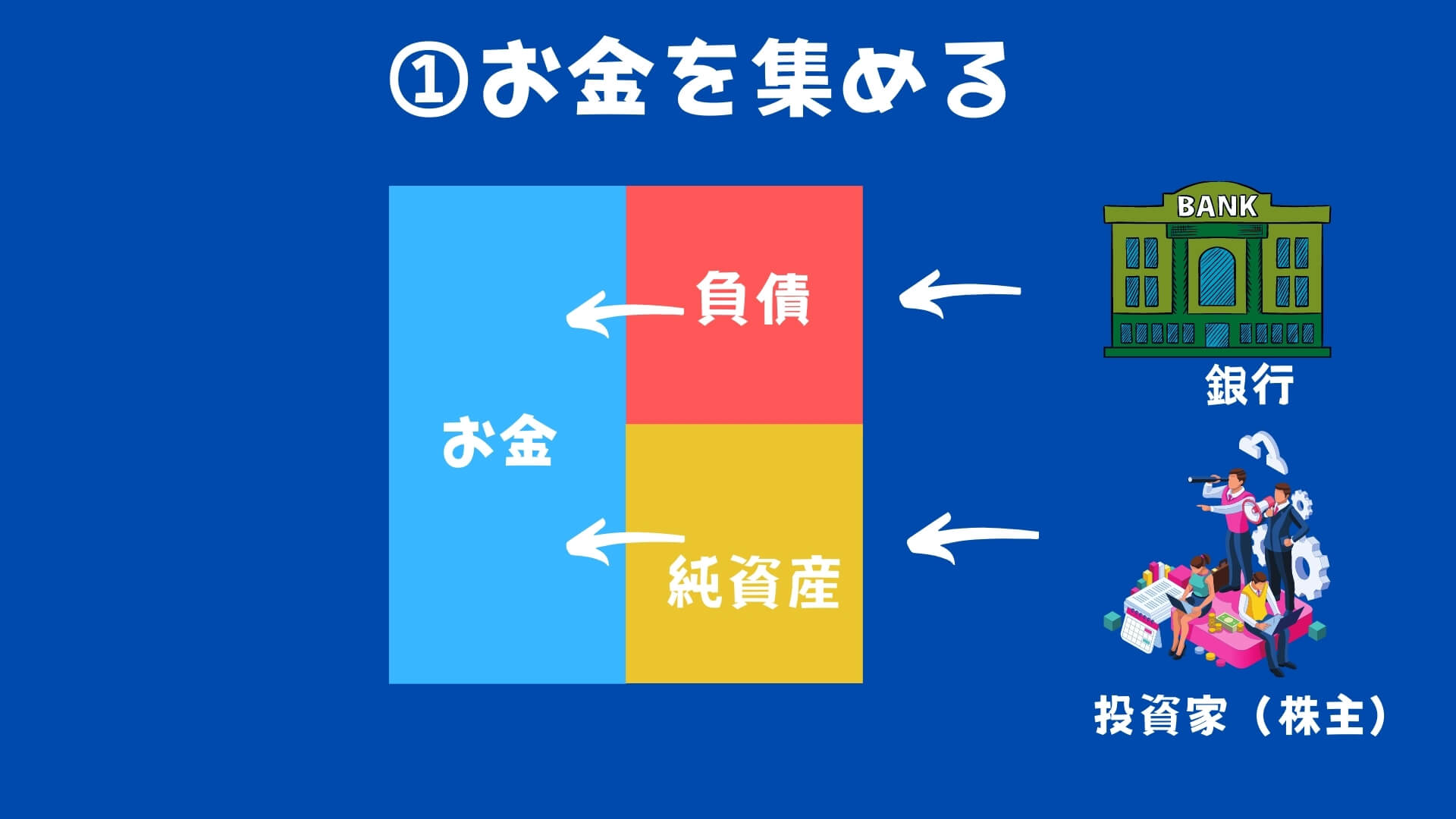

2: 集めたお金を投資する。

お金を集めたら、具体的なビジネスを始めるために、投資します。つまり、集めたお金を商品は変えるのです。

集めたお金をその他の資産に投資します。松下幸之助さんが、「資産はお金が化けたもの」と言っていますが、言い得て妙です。

投資は、ビジネスによって違います。例えば、商社であれば、商品ですし、製造業であれば、設備に投資します。

3: 仲間をあつめる

ビジネスを進めていく上で、ヒトはどうしても必要です。一人では、目的が達成できないからです。仲間を集める必要があります。そのために集めたお金を人のために使います。

こちらも、集めたお金をどうつかったか?という意味では、投資の活動と同様だと言えます。経営資源には、ヒト・モノ・カネがあります。あなたもビジネスを始める場合にはどうしても仲間が必要になります。

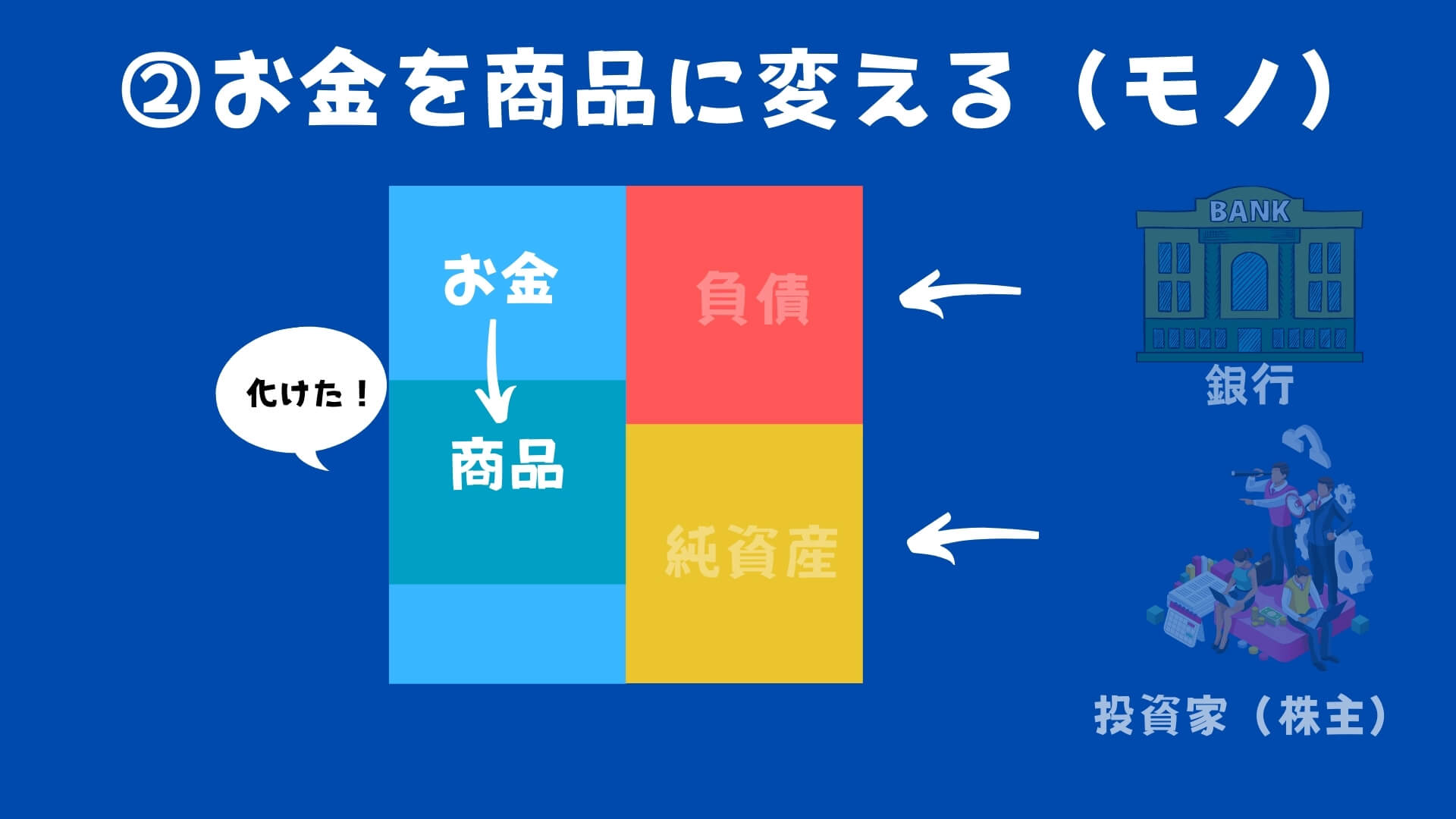

4: 顧客に価値をあたえる

商品やサービスを提供することで、お客様に価値をあたえる。

モノとヒトという経営資源を投入し、お客様に価値を与えます。それは、モノであったり、サービスであったりです。

例えば、スタバにいけば、コーヒーと雰囲気という価値を我々はもらっていますよね。自動車でれば、自動車そのものが価値です。

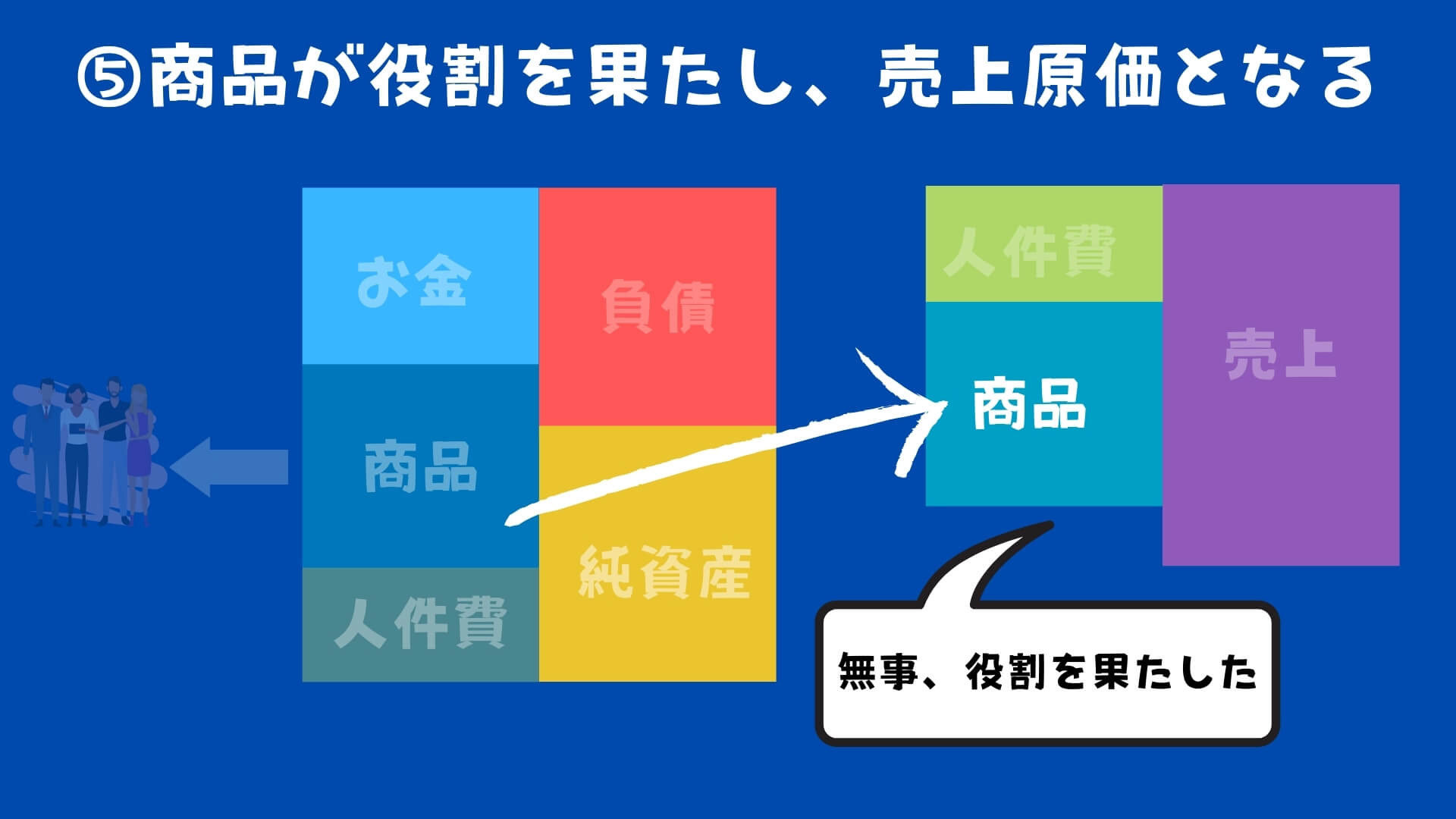

5: 商品が役割を果たし、損益計算書にいく

商品は、お客様のもとにいけば、無事、その役割を終える。これにより、これにかかったお金は費用として損益計算書に移動する。

商品は、会社が保有している段階では、お金をもたらす可能性がある資産です。そして、お金をもたらすための売上として役目を果たせば、損益計算書に移動します。

こんなイメージでいいかと思います。

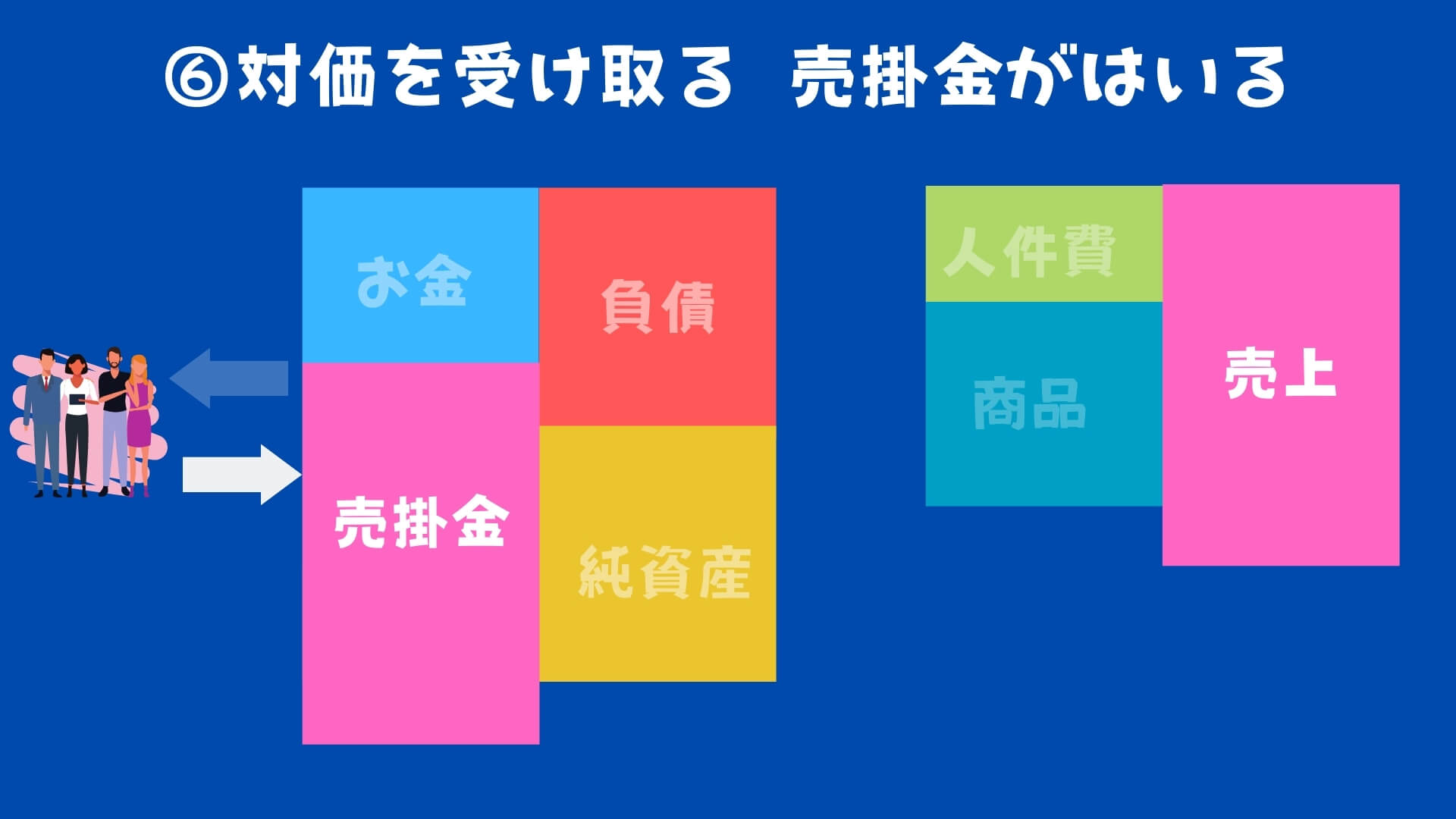

6: 対価を受け取る 売掛金がはいる

お客様に価値を与えることによって、お客様から対価を受け取ります。お金として、受け取るまで売掛金として認識します。

多くのビジネス上、売上としての対価を受け取った時とお金の入金の時期はズレます。その場合売掛金という勘定科目を使います。売掛金とは、将来、同額お金が入ってくると見込まれる債権のことです。お金になるものなので資産ですね。

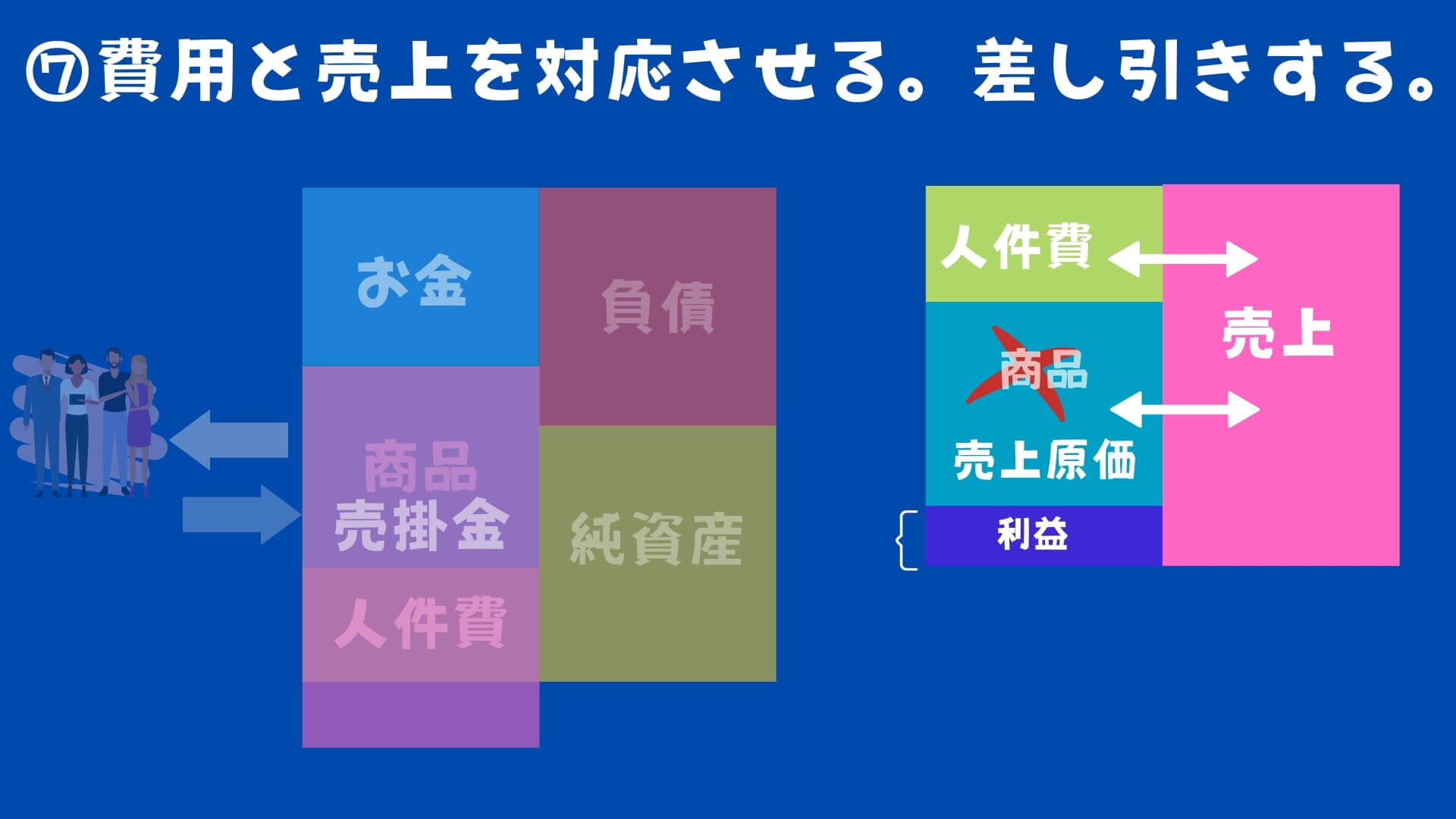

7: 費用と売上を対応させ、差し引きする

費用と売上を対応させます。そして、差し引きによって、利益を計算します。

会計用語で、費用収益対応の原則と言います。費用と収益を対応させないと正しい利益が計算できないからです。

例えば、前払費用もそうなんです。売上と対応させるため、いったん貸借対照表に計上されます。貸借対照表にいったん待機して待つイメージです。

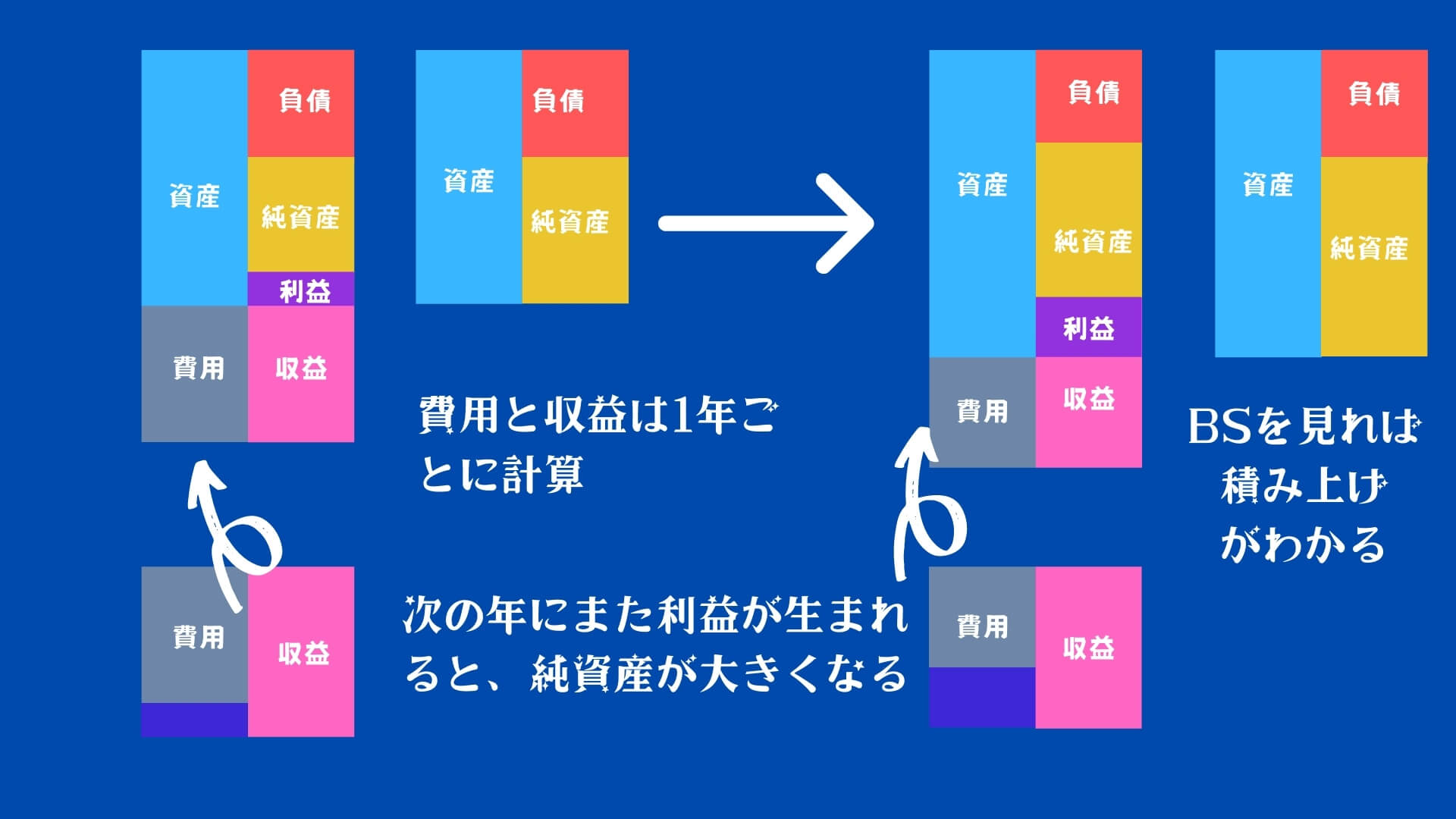

8: 利益を計算する。利益が純資産になる。

活動によって得た利益(損益計算書)は、純資産(貸借対照表)となります。

損益計算書をくるって回転させると、貸借対照表とつながります。損益計算書の利益は、貸借対照表の利益剰余金となります。

損益計算書は1年ごとに区切られます。また、次年度に活動して利益を得たとすれば、この貸借対照表に利益剰余金にたまって行きます。貸借対照表は、積み上げなのですね。

図解すると以下のようになります。クリックすると大きくなります。

ご紹介!会計ストーリーマップ

まとめると以下のようになります。

会社の活動とリンクさせ論理的におさえる

会社の活動は3つに分類されます。

「1.お金を集める」

↓

「2.投資する」

↓

「3.儲ける」

キャッシュフロー計算書(財務活動、投資活動、営業活動)とも関連させるとよりいいと思います。以下の記事も参考になります。上記3つの活動とリンクしていますよね。

>>3つのストーリーと図でBS(貸借対照表)とPL(損益計算書)の読み方、そのつながりわかりやすく理解する方法を徹底解説!

本日は、会計について図解をつかってかわいく学びました。あなたのビジネスに少しでもお役にたてれば幸いです☺️