こんにちは、マナボックスベトナムの菅野です。

本日は、ベトナムの固定資産や前払費用関係の仕訳のパターンをデザインして行きたいと思います。仕訳のデザインシリーズです。マナボックスベトナムでは、これまで述べ日系企業を200社以上の会社の会計業務(教育も含め)を中心にビジネスサポートしています。

そのため、より実践的な内容になっています。典型的な取引をパターン別にまとめましたので、スッキリすると思いますよ。

なお、以下の記事で、会計での仕訳のパターンをまとめています。図解も含めていますので理解しやすいと思います。

>>【徹底解説】BS(貸借対照表)とPL(損益計算書)はこれで動く!会計仕訳を2つのグループと10つのパターンと図解でおさえればスッキリ!

この記事のもくじ

ベトナムの固定資産・前払費用の仕訳のパターンの視点

まず、デザインする上での視点を解説します。以下の視点で整理して行きたいと思いたいと思います。

- 増える

- 減る

増えるとは、取得や完成した時の振替などです。取得はわかりやすいですよね。機械設備などを購入した場合です。振替とは、仮勘定から固定資産に振り返る場合です。例えば、稼動できるまで時間がかかる場合や自前で設備を作っている場合にはいったん仮勘定(建設仮勘定と言います)で処理した上で、完成したら、固定資産に振り返ることになります。

減るとは、2つの意味があります。

それは、

- 減価償却費や配分(+)

- 売却や廃棄(−)

などです。

この視点とベトナム の勘定科目と関連させてまとめて行きたいと思います。

>>【図解あり】ベトナムの勘定科目コードを徹底解説!覚えるための2つのコツと9つの疑問点【保存版】

固定資産・前払費用が増える:何が?

まずは、増えるの部分ですね。固定資産の場合は、大きく、有形と無形に分類されます。文字通り、形があるかないか?です。ビルであれば、有形ですし、権利関係であれば、無形となります。

固定資産の増加

固定資産の場合は、大きく以下のグループに分類しましょう。

これは以下のように整理できます。

- 有形固定資産

- 無形固定資産

- リース資産

- 建設仮勘定が増えた

- 建設仮勘定から振り替えた

この視点に、どんな取引が?を付け加えます。以下の表のようになります。ベトナム勘定科目と紐づけるといいですね。

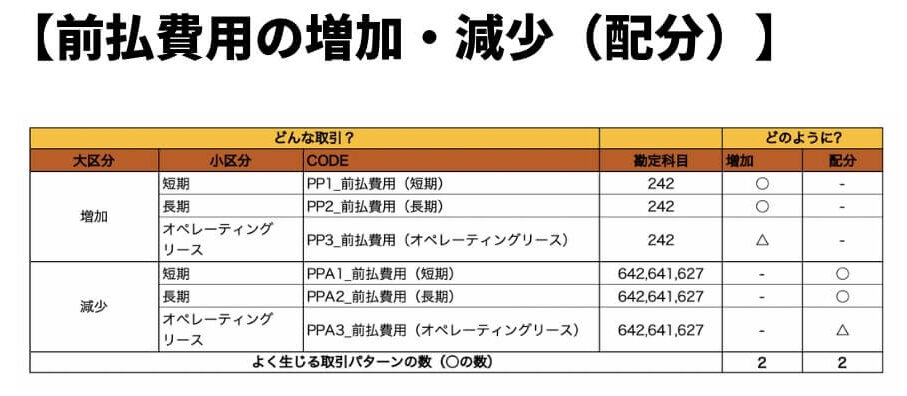

前払費用の増加

続いて前払費用です。

ベトナムの前払費用は、特徴的です。日本の会計基準と比較すると、違和感を感じる人もいると思います。かいつまんで、お伝えしますと、煩雑なんですね。

>>【ベトナム会計・勘定科目】なぜ、前払費用がわかりにくいのか?その3つの理由とは?

上記リンクで解説していますが、モノが入るからです。そのため、以下のように分類して増加を整理するといいでしょう。

- サービス(保険や家賃、土地の利用権も含まれる)

- モノ(消耗品等で、固定資産に含まれなかったモノ)

以下のリンク先でも、モノの場合の分類の方法について解説しています。

>>【ベトナム会計・勘定科目】スッキリ!ベトナムの固定資産(211)と工具器具備品(153)と前払費用(242)の違いをわかりやすく徹底解説!

仕訳のパターンは以下の通りです。

そして、基本の仕訳の型は、以下の通りです。

| 借方 | 勘定科目 | 貸方 | 勘定科目 |

| 固定資産 | 211* 213* 241* | 買掛金 | 331 |

| 固定資産 | 211* 213*(ソフトウェアなど) | 建設仮勘定 | 241* |

固定資産・前払費用が減る:減価償却や配分

続いて、“減る”という観点ですね。継続して利用することによって、資産価値が摩耗していくというイメージです。例えば、あなたが新車を購入したとしましょう。この車って10年くらいかけて、摩耗していき、最後に廃車か売却しますよね。この価値が減る様子を減価償却費と言います。

詳細は以下のリンクを見てください。

>>【図解あり】インドの製造会社で経理部門の責任者だった公認会計士が説明する!「減価償却費」ってなに?

固定資産の減価償却費

固定資産の場合は、大きく以下のグループに分類しましょう。

これは以下のように整理できます。

- 有形固定資産

- 無形固定資産

- リース資産

固定資産の除却・売却

頻度は高くありませんが、設備などの売却を実施することがあります。

上記をまとめると、以下の表のようになります。

前払費用の減少

続いて前払費用です。こちらは、配分ですね。いったん前払費用という資産に計上した後、適切な期間(例えば、アパートの契約期間や保険期間)で償却します。

以下のパターンかなと思います。

相手勘定には留意!

前払費用を減らした場合、その相手は、費用となりますが、これは性質によってきちんと分類します。例えば、家賃であれば、家賃費用ですし、消耗品であれば、消耗品費用です。

前払費用の増加・減少のまとめは以下の通りです。

まとめ固定資産の仕訳をマトリクスと図でデザインする

以下のようになります。マトリクスはこちらです。クリックすると大きくなります。○はよくある 取引です。△は、実務上、日系企業では、ほとんど生じないパターンです。

あなたが、ベトナムの勘定科目や仕訳パターンを理解することにより、より正確な財務諸表を作成できることを祈っていますね。経営と会計は切り離せないのです!