みなさんこんにちは、マナボックスベトナムの菅野です。

ベトナムで働くためには、労働許可証(WP)が必要です。原則として、ベトナムに入国する前に、これを取得することが必要です。

>>徹底解説!ベトナムのビザ・ワークパーミット(労働許可証)の取得の流れ【まとめ記事】

ただし、実務上は入国する前にこれを取得するケースはほとんどないかと思います。理由はいくつかあるのですが、健康診断をベトナムで受けるケースがほとんどということもあります。

この場合、労働許可証がないのに、ベトナムに入国して働いているという状態が生じます。

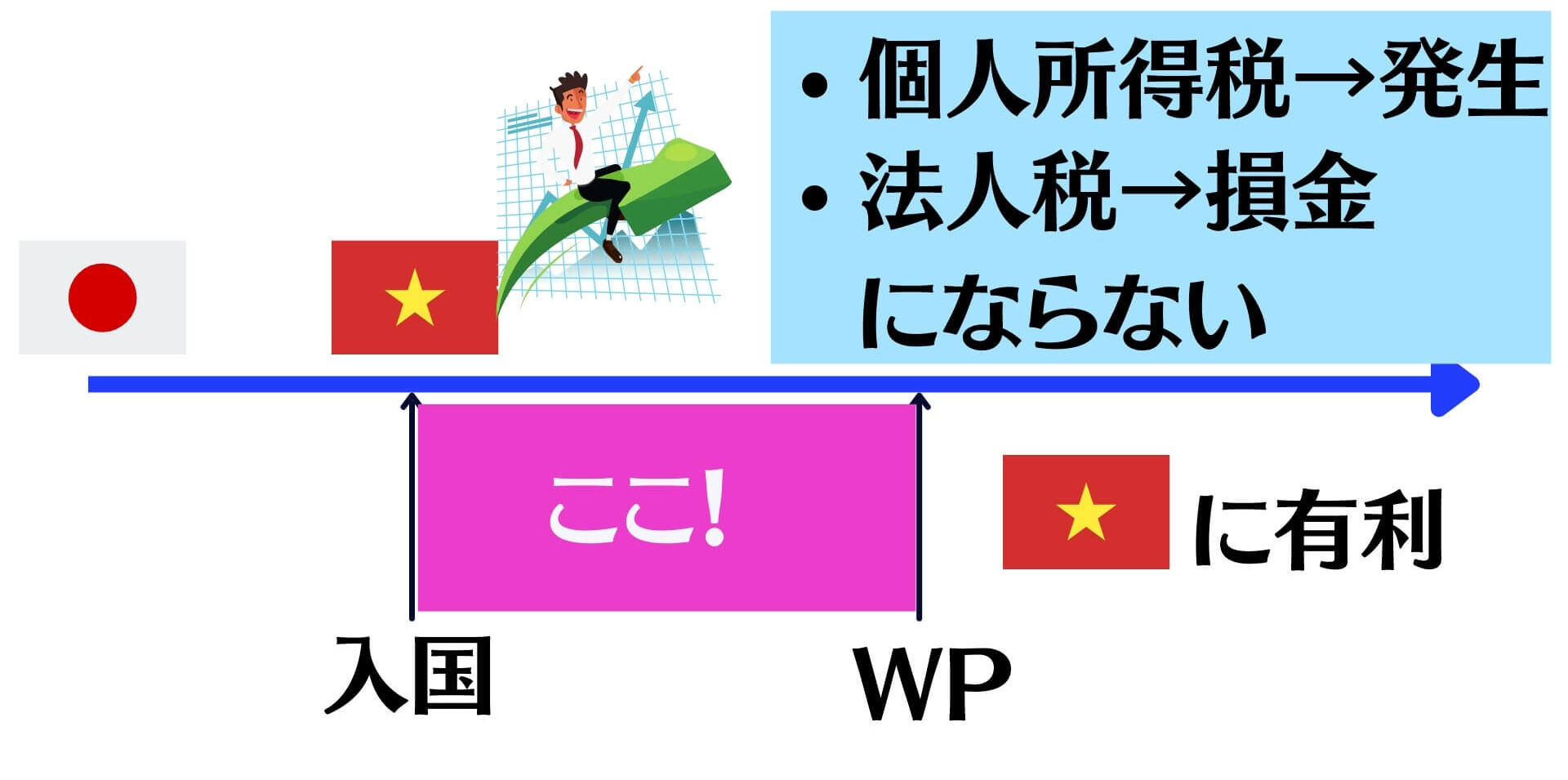

個人所得税(PIT)は発生し、法人税(CIT)上は、損金不算入だ!

結論:労働許可証がなくても、個人所得税は発生する。しかし、法人税法上は、損金不算入

このように理解してもいいかもです。

「ベトナム国に有利な結論」

なぜかと言うと、個人所得税は発生し、損金不算入により、法人税が増えるからです。

図解するとこんな感じですね。

個人所得税が発生する理屈

それは、労働許可証があるか?ないか?に関わらず、所得が発生しているなら、個人所得税も発生している。と考えるからです。

「汗流して、働いて所得をベトナムで得てるんだから、個人所得税は払ってよね」という税務側の意見なんでしょう。

詳細は、以下のリンクで記載しております。

>>【ベトナム税務】労働許可証(WP)と個人所得税の関係は?

ここについては、個人所得税が発生するので、申告していない場合にはご留意ください。

法人税上は、損金にならない

労働許可証がない期間に発生した、給与等(人件費)については、損益計算上に記録されます。

イメージできないという場合には以下の記事がお役にたてると思います。

>>ビジネスと関連するから会計はおもしろい!財務諸表をわかりやすく!【図解とパズル】カネ・モノ・ヒトとB/SとP/Lのつながりを学ぶ

なので、税務上は、その費用が損金になるか?という論点が常に生じます。そして、今回の場合の結論は、不算入です。(不算入として指摘される可能性が高い)

「働く権利がないんだから、その費用は認めないよ」

と言うことだと思います。

では、実務上の対応はどうするのでしょうか?認識して、損金不算入という処理をあらかじめしちゃう。という選択肢もあるでしょう。

また、支払い時点で課税されるという点を利用して、労働許可証がない期間は、支払わないという選択もあるかもしれません(かなり無理ありますけど)

他にも、以下の様な考え方がありますが、それはマナラボ で私の個人的な考えを共有しています。

>>【M-Labo】限定動画 税務調査のテクニック【行動経済学、心の会計を利用する】

税法は感情の割合が強い

今回のお話を聞いてどう感じましたか?

「そりゃねーよ」

って思った人が多いかと思います。だって、矛盾してますもんね。私は、損金参入されるべきだと思います。それが理論的です。

ベトナムの法人税上の損金参入の要件は、

- ビジネスに関連している

- 必要な書類がある

が主な必要な要件です。この部分の必要な書類を、本質を考えるというのをやめて、形式的に判断しているだけかなって感じます。

ここに、ベトナム税務のリスクというのがあるんだと思います。なので、日本人の社長や本社のベトナム担当者はこのようなリスクはあらかじめ認識するということが必要です。

弊社が提供するマナラボ では、ベトナム法務データベースも提供していますから、みなさまのビジネスをサポートできると思います。ご検討くださいませ!