本日のテーマは、『原価計算の構造を理解する』です。

ベトナムに進出する日系企業の製造をされている人からこんな声を聞くことがあります。

「ベトナムって原価計算が特殊なんですよね。だから困っているんです」

そんな時の私の答えは、「そんなことありませんよ。本質は同じです」です。

会計も原価計算もベトナムだから特別っていうことは理論的に構造的にありえないんですね。そのため、構造・骨組みをまずは理解するというのが重要になってきます。

なお、「原価計算」が必要なのは、製造業に限りません。ITや内装業者も該当あります。我々のようなコンサルティングファームに対しても原価計算は当てはまります。

まずは、基本を理解してスッキリしましょう。あなたが、ベトナムで原価計算に携わっているのなら本日のお話が役にたてるはずです。棚卸資産の金額の異常値や売上原価の誤りに気が付くことも出来るようになりますよ。また、もしかしたらあなたの会社の複雑でわかりにくい原価計算シートへの理解が深まるかもしれません。楽しく学んでいきましょう。

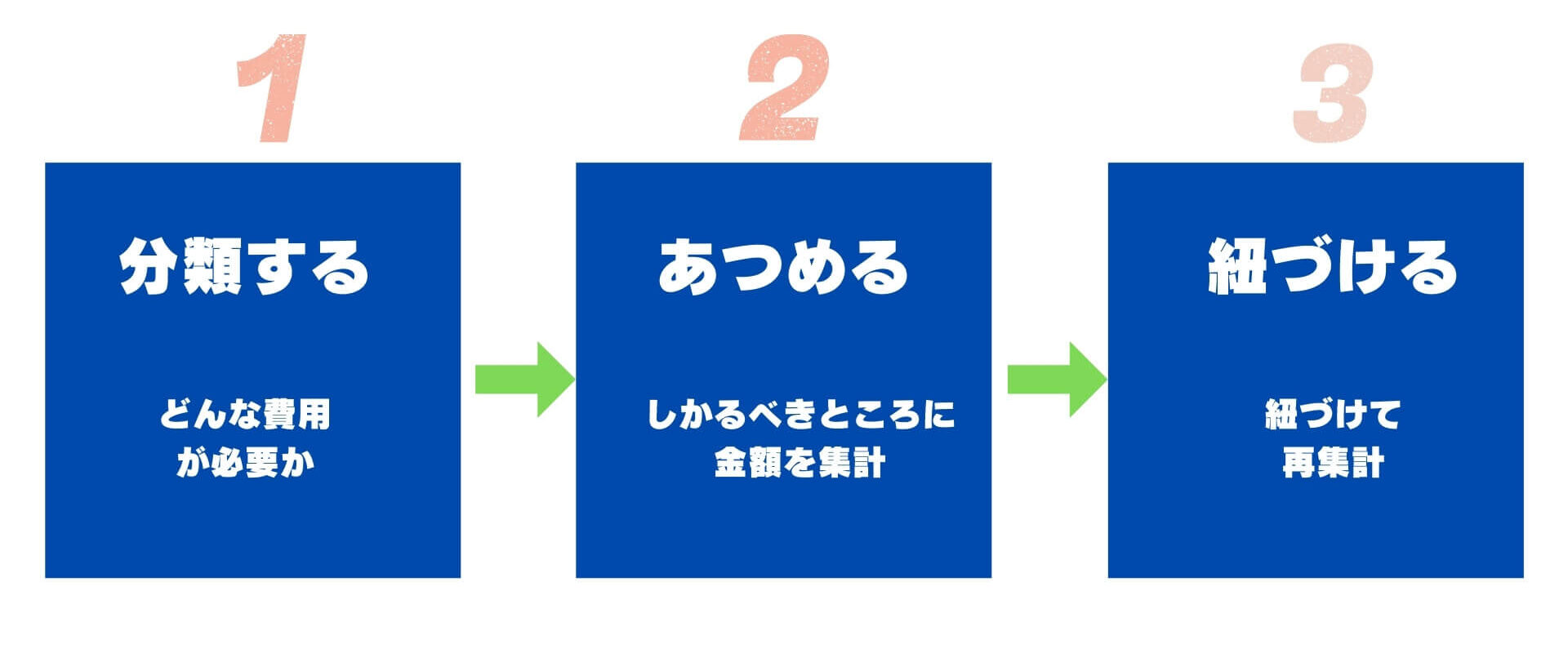

【分類する→あつめる→ひもづける】

実は原価計算ってこの3つのことをしているにすぎません。そう考えるとちょっとは気が楽になりませんか?

この3つの構造についてそれぞれ詳しく解説してきます。

ステップ1「分類する」

まずは、分類するのステップです。なにか商品・製品を製造するときには、必ず、、加工(手を加える)のもととなるのが必要です。

- 「モノ」が必要

- 「人」が必要

- 「エネルギー」が必要

この3つです。例えばモノであれば…。

- コーヒーをつくる→コーヒー豆をつくる

- 自動車を製造する→多種にわたる部品をインプット

- 自動車部品を製造する→鉄やアルミなどが必要

- カバンを作る→革が必要

- 絵を描く→絵具が必要

- ブンチャを作りたい→ブンが必要

このように、「モノ」が必要です。原材料という言葉を聞いたことがあるかと思います。

そして、作るためには「ヒト」が必要になりますよね。「ヒト」がいなければ、商品を作ることはできません。続いてエネルギーです。具体的にいうと、機械設備や水道光熱費です。このようなエネルギーも“作る”ために必要なのです。

上記のような分類の方法を専門的な用語で「形態別分類」といいます。種類別ですね。これに加えて「直接的」か「間接的」という視点を加えます。

ある製品・商品をつくるにあたって直接的に関連する費用を「直接費」として分類します。そうではなく製品・商品をつくるにあたって必要なんだけど直接的ではない費用を「間接費」としてい分類します。

種類による分類 | 直接 | 間接 | 大事なコントロール | 不正やミスの事例 |

材料費 | 直接材料費 ・主要材料費 ・買入部品費 | 間接材料費 ・補助材料費 ・工場消耗費 (製品製造の過程で必要な消耗品にかかる費用) | 材料の入出庫管理 | 盗難に気がつかない |

労務費 | 直接労務費 ・給与、賃金 (製品の組立や加工、プロジェクトに直接関わる賃金) | 間接労務費 ・給料 (製品に直接に関連しない人、例えば、品質管理部) | 人員数の管理 モチベーション管理 | 人が多すぎることに気がつかない(生産性) |

経費 | 外注加工費(いわゆる外注加工費) | 間接経費 ・減価償却費 ・賃借料(土地) ・水道光熱費 ・旅費交通費 | 正確に原価を把握し集計 無駄の排除 | コストと算入すべき経費がもれていて、販売価格交渉をミスってしまった |

一言でいうと、投入されたインプットを以下にアウトプットに振り分けるか?T字勘定の左側に、インプットをすべて投入し、その合計額を集計する。となります。

>>簿記だけじゃない!経営者にも、便利で役立つ『T字勘定』とは?

ステップ2「あつめる」

1で分類した費用をあつめるステップです。集計ですね。この時に、以下のことを知識として理解しておくとすごく便利ですよ。

- T字勘定 (左の箱と右の箱)

- 勘定科目

なんてことありません。箱と#タグです。FBやインスタなんかでも#タグをつけますよね。属性をあわらすためにグルーピングすることが必要なのです。

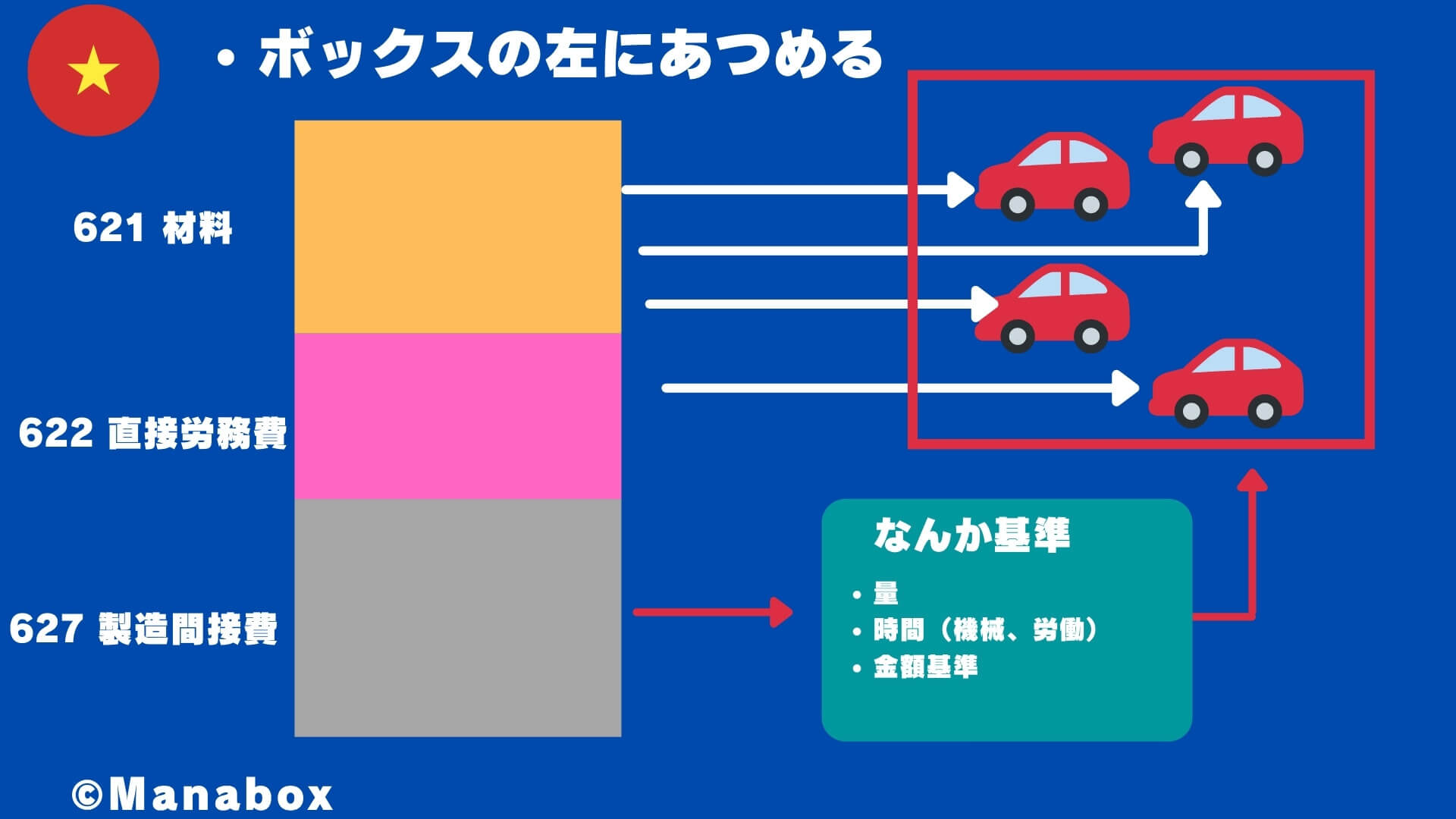

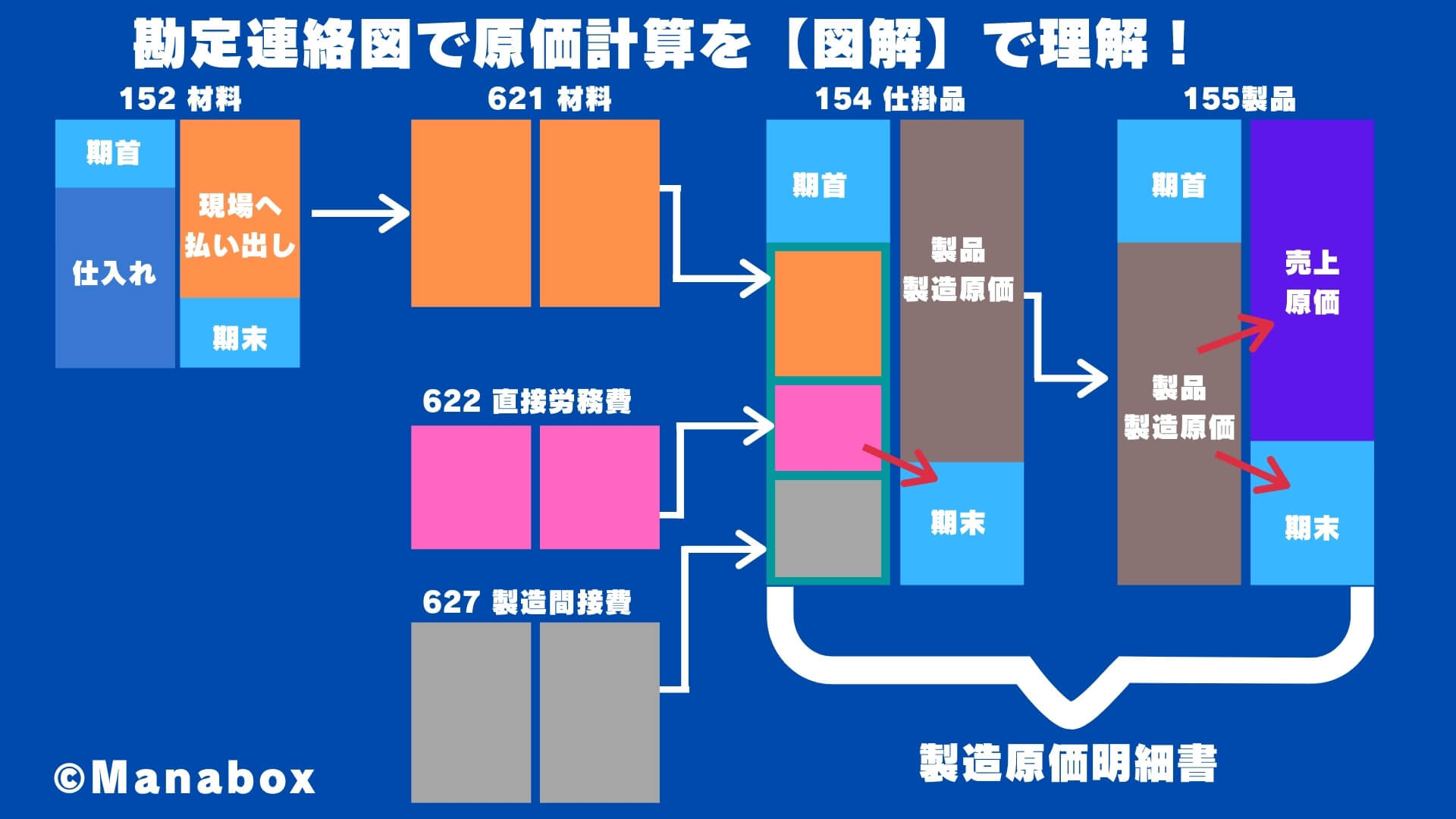

ベトナムの勘定科目は、621(直接材料費)、622(直接労務費)、627(製造間接費)です。

ベトナムでの留意点は、勘定科目が粗すぎるという点です。抽象度が高すぎます。そのためはカスタマイズには留意しましょう。ここで管理したいレベルの勘定科目に分類できるか?がポイントとなってきます。

ステップ3「ひもづける」

最後のステップは、紐づけるです。ここがいわゆる原価計算っぽい点ですよね。言語化すると以下のようになります。

- ボックスの左にあつめる

- なんらかの計算ルールで再集計する

原価計算をシンプルで本質的な言葉で表現すると…

“インプットをいかにアウトプットに振り分けるか?”つまり、紐づけるか?ということです。

です。図解すると以下のようになります。なお、インプットとアウトプットの合計は一致します。というのはそれは上記のようにかかった費用をどう振り分けたか?だからです。

留意点としては、どう紐付けるかです。この際、上記で理解した「直接」「間接」という視点で分離したことが役になってきます。

「直接」がなぜ、直接かというと、製品・商品に直接紐付けが可能だからです。例えば、コーヒーであれば、豆は直接製品であるコーヒーになるので、紐付け可能ですよね。ただ、コーヒーを入れる紙カップやその他の副資材については、直接関連していないと言えます。また、材料費以外のコストである、電気代がかかる場合はこれも直接ひもづけることが出来ません。

そして、どのように“ひもづける”かと言う点で、この分類が役立ちます。なぜならば、“ひもづける”方法が異なるからです。

直接費は、直接紐づくのでそのまま負担してもらいます。コーヒーの例でいうとコーヒーの豆の消費量でしょう。

一方で、間接については、なにか基準が必要になります。それは間接だからです。それを専門用語で、「配賦基準」なんて言い方をします。

例えば、以下などが挙げられます。

- 生産数量

- 時間基準

- 金額基準

です。このような基準を設けて、「これくらい手間がかかったようなので負担してくださいね」という計算を実施します。

ベトナムの場合は、直接材料費、直接労務費、製造間接費に分類されています。この点は留意しましょう。

原価計算の全体像のまとめ(ベトナムの勘定科目あり)

本日は、原価計算の概要について3つのステップと図解でお伝えさせていただきました。

分類する→あつめる→ひもづける

でしたね。

分類するでは、材料費、労務費、経費の三つがありました。集めると言う点では、関連するボックスに集める言う点がポイントです。そして、紐付けるという点では、直接・間接と言う点がポイントでした。

すこしでもお役に立てれば幸いです。